全球央行购金动能减弱,黄金定价权或回归实际利率

文章来源:财经媒体

机构分析指出,全球范围内央行购买黄金的节奏整体出现放缓迹象,部分央行已转向减持操作。随着央行购金这一支撑因素的作用减弱,金价与美国实际利率之间的负相关关系重新显现。可以预见,未来实际利率对黄金价格的驱动作用将更加显著。由于黄金主要用于抵御通胀侵蚀,因此剔除物价因素后的实际利率能更准确地反映持有黄金的机会成本。

研究团队在3月份发布的报告中曾提醒,不应高估全球央行增配黄金的潜在动力。过去一段时间,金价走势与该报告的预判基本吻合。近期披露的央行购金数据显示,全球央行购金节奏确实整体有所放缓。虽然仍有部分央行继续买入黄金,但部分黄金储备占比较高的央行已开始出售黄金。央行购金动能的减弱意味着,实际利率对黄金价格的影响力可能回升。

研究团队此前指出,全球央行增持黄金的后续动能可能不足。过去几年间,新兴市场和发展中国家央行的黄金持有量有所增长,尤其是实行固定汇率机制的经济体。对这些国家而言,随着金价攀升和持续购金,黄金在其外汇储备中的比重已显著提升,部分国家甚至出现超配情况。黄金作为高波动性风险资产,外汇储备中应配置多少黄金并无统一标准。国际清算银行(BIS)2020年的理论研究提供了一个参考框架[1]。截至2025年末,部分国家的黄金配置比例已超过BIS理论上的最优水平。而发达国家央行因无需干预汇率、外汇储备相对稳定,截至2025年末增持黄金的意愿也不强烈,个别央行甚至出现小幅减持。

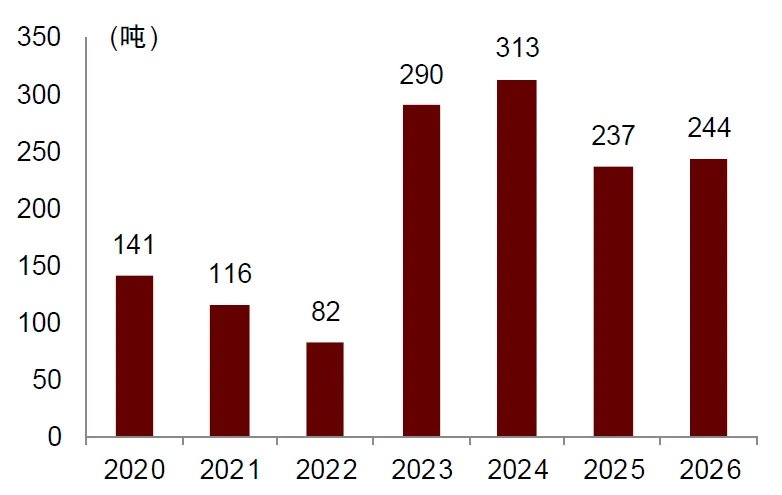

近期央行购金数据显示,整体而言全球央行购金节奏已明显放缓。世界黄金协会数据显示,2026年第一季度,全球央行黄金需求为244吨,与2025年第一季度(237吨)基本持平,但较2024年和2023年第一季度已出现放缓(分别为313吨、290吨)。根据世界黄金协会2022年第三季度的报告,其在统计央行黄金需求时综合使用了IMF公开数据和Metals Focus非公开数据[2]。

虽然部分央行仍在增持黄金,但部分黄金配置比例较高的央行已开始减持,央行购金行为呈现分化态势。从国别来看,2026年1-4月,减持黄金较多的国家包括土耳其、俄罗斯、阿塞拜疆,分别出售了78.3吨、28.0吨、21.9吨。2026年1-4月,增持黄金较多的国家有波兰、乌兹别克斯坦、中国,分别买入45.4吨、23.9吨、15.2吨。截至2025年末,土耳其央行持有的黄金占其外汇储备资产的54.6%。2026年中东冲突爆发后全球避险情绪升温,美元流动性趋紧,为稳定汇率土耳其出售了增值较多的黄金[3]。阿塞拜疆国家石油基金(SOFAZ)的投资策略规定黄金在其投资组合中的占比上限为35%,允许最高4个百分点的浮动[4]。随着金价上涨,黄金在投资组合中的占比在2025年第四季度接近上限。阿塞拜疆国家石油基金(SOFAZ)在2026年减持黄金,其投资组合中黄金占比从38.2%[5](2025年第四季度)下降至35.6%[6](2026年第一季度)。根据IMF数据,2026年第一季度,全球央行资产配置中黄金占比为28.0%。

随着央行购金动能减弱,实际利率对黄金价格的影响可能加大。历史上黄金价格与美国实际利率呈明显负相关,实际利率代表实体经济回报率,是持有黄金的机会成本。由于黄金主要用于对抗通胀,剔除通胀的实际利率能更精确地衡量其机会成本。然而2022-2025年间这一关系被打破,黄金价格与美国实际利率同步上涨,主要原因是央行购金对实际利率不敏感。2026年,黄金价格与美国实际利率的负相关关系重新显现。2026年,国际油价上涨推动美国实际利率上行,从3月的1.48%上升至5月的1.63%。与此同时,国际金价从2月底的5200美元/盎司下降至5月底的4400美元/盎司左右。

图表1:央行对黄金的需求量(一季度)

注:根据世界黄金协会的统计方法,央行对黄金的需求既包括公开的购金量,也包括未公开的黄金买卖。

资料来源:世界黄金协会,机构研究部门

图表2:央行公开购金量(1-4月)

图表3:分国家央行公开购金量

图表4:主要国家央行持有的黄金

图表5:金价与美国实际利率近期开始正相关

本文来源:机构宏观研究

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。