丰元股份三年后扭亏,拟募资14.28亿扩建云南产能

淡季不淡,成为今年一季度正极材料行业的重要特征。

据高工产研(GGII)数据,2026年一季度中国锂电正极材料出货量149万吨,同比增长47%。

在此情形下,丰元股份(22.000, 0.76, 3.58%)一季度实现扭亏为盈,实现营业收入13.83亿元,同比增长276.52%,实现归母净利润7693.40万元、扣非归母净利润3653.73万元。

作为重资产行业,正极材料厂商的盈利能力与其产能利用率存在着较大的相关性。近年行业下行,低效产能出清,订单反而向头部集中。

2023年到2025年,丰元股份产能利用率分别为22.88%-48.16%、32.65%、40.52%,逐年稳步上升。2026年一季度,丰元股份综合毛利率从去年年报的-4.74%拉升至8.62%,越过了盈亏平衡线。

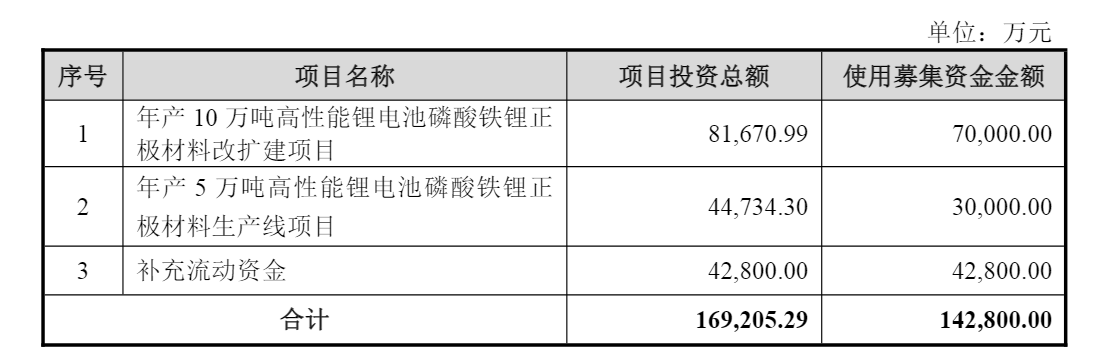

一季度报告发布一个半月后,丰元股份发布定增预案,拟向不超过35名特定对象发行A股股票,拟募资不超过14.28亿元,募资净额将投向两大磷酸铁锂正极材料项目,并补充流动资金。以当前总股本计算,本次定增发行股份数量上限8401.88万股,不超过发行前总股本的30%。

此次发行前,丰元股份实控人赵光辉直接持股30.21%,即使按照最大发行规模完成本轮定增,其持股比例仍能维持在23.24%,本次融资不会导致公司控制权变更。

值得注意的是,两大产能项目均落地于云南玉溪生产基地,由丰元股份全资孙公司丰元(云南)锂能科技有限公司负责实施,项目总投资额达16.92亿元。

具体来看,公司计划对玉溪现有的5万吨生产线进行改造升级,并同步新建5万吨产线。其中,年产10万吨高性能锂电池磷酸铁锂正极材料改扩建项目拟投入募集资金7亿元,目前已完成项目备案,环评手续正在有序办理。年产5万吨高性能磷酸铁锂生产线新建项目拟使用募集资金3亿元,现阶段已取得备案及环评批复。

丰元股份表示,本次募投项目建成后,公司玉溪基地将具备每年20万吨磷酸铁锂正极材料的生产能力,其中主要为高性能磷酸铁锂正极材料产能,有利于公司配套电池厂商更大的单体基地,并进一步提升公司市场占有率。

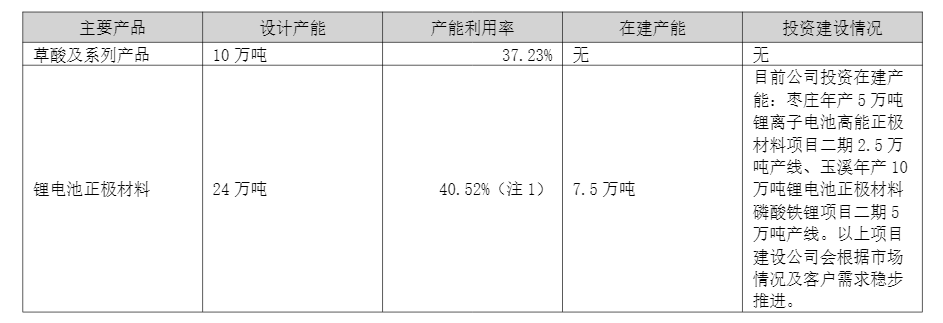

目前,丰元股份已形成以锂电池正极材料为主、草酸业务为辅的业务模式,拥有山东枣庄、安徽安庆、云南玉溪三大锂电正极材料生产基地。截至2025年末,公司锂电池正极材料设计产能为24万吨,在建产能为7.5万吨。

丰元股份的云南玉溪生产基地主打“资源—前驱体—正极材料”的一体化战略布局。全行业来看,从非常规资源到正极材料一体化的企业在业内仍属少数,该战略若实现闭环,将有助于丰元股份从加工制造业向具备资源定价能力的材料资源型企业转型,打开估值空间。

一方面来讲,丰元股份一季度的盈利转正,受到行业周期波动的影响;另一方面,其背后也有产能出清、经营效率提升、战略布局落地等长期因素。建议短期继续关注公司产能爬坡、客户订单放量情况,中长期关注丰元股份的战略逻辑兑现。

注:本文结合AI生成,文中观点不构成投资建议,仅供参考。市场有风险,投资需谨慎。

责任编辑:AI观察员

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。