美“通用许可证”排除中国外交部回应

4月1日,外交部发言人毛宁主持例行记者会。 有记者提问,据媒体消息,近期美国财政部发布了“通用许可证”,允许在委内瑞拉矿产领域签署投资与运营合同。美方称,此举有助于委经济恢复并使美委两国人民受益。然而,该“通用许可证”明确将中国、俄罗斯、朝鲜、古巴、伊朗排除在外。请问中方对此有何看法? 毛宁回应称,中方坚决反对美国通过操控所谓“通用许可证”对中委合作施加限制。中国在委内瑞拉的正当权益应受到尊重与保护。美方应立即解除对委内瑞拉的非法单边制裁,而不是借“通用许可证”之名,掩盖其损害委内瑞拉及其他相关方合法权益

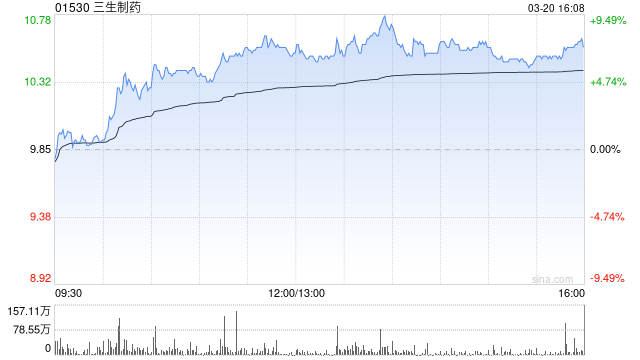

中金维持三生制药跑赢行业评级

中金发布研报称,考虑对外授权收入利润确认节奏,下调三生制药(25.22, 2.58, 11.40%)(01530)26年净利预测47%至30.24亿元,引入27年净利34.65亿元。现价对应26/27年17/15x P/E。盈利预测调整仅因报表确认节奏调整,并持续看好707成为下一代I/O基石药物潜力,该行维持 36.5港元目标价(对应26/27年27/24x P/E)和跑赢行业评级,隐含61%涨幅。 中金主要观点如下: 2025年业绩基本符合市场预期 公司公布2025年业绩:收入176.96亿元,同比增

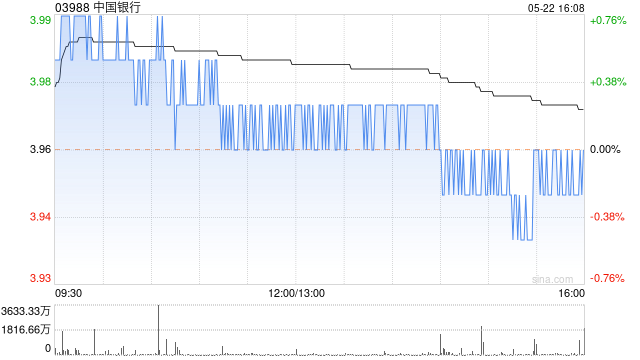

高盛上调中国银行目标价至5.35港元 预计净息差降幅减缓

高盛发布研究报告,调升中国银行(5, 0.03, 0.60%)(03988)2026至2028年的平均拨备前利润及税后净利润预测,增幅分别为0.6%和0.4%,以此反映去年第四季度业绩及管理层指引。中行H股的目标价格从4.95港元提高到了5.35港元;中行(601988.SH)A股的目标价格也从6.54元人民币提升至6.69元人民币;AH股均保持“买入”评级。 中国银行在去年第四季度的业绩超出预期,其拨备前利润和税后净利润分别同比增长了8%和5%,分别高于该行预测8%和3%。管理层在业绩发布会上指出,由于

大摩上调恒瑞医药至“增持” 予目标价92港元

摩根士丹利最新研报指出,给予恒瑞医药(01276)“增持”评级,目标价定为92港元。报告认为,公司已步入全球化发展新阶段,依托雄厚的研发积淀与高效的商业化能力,预计其创新药销售收入在2026至2028年间将分别实现31.5%、29.9%和28.7%的年均增长,被列为行业首选标的之一。 研报提到,公司正稳步推进海外授权合作,持续获得稳定授权收益;展望2026至2027年,预计将有5至11款新药获批上市,覆盖ADC、GLP-1等高潜力治疗领域。 在政策与市场环境持续向好的背景下,对外授权业务稳步拓展,不仅构建

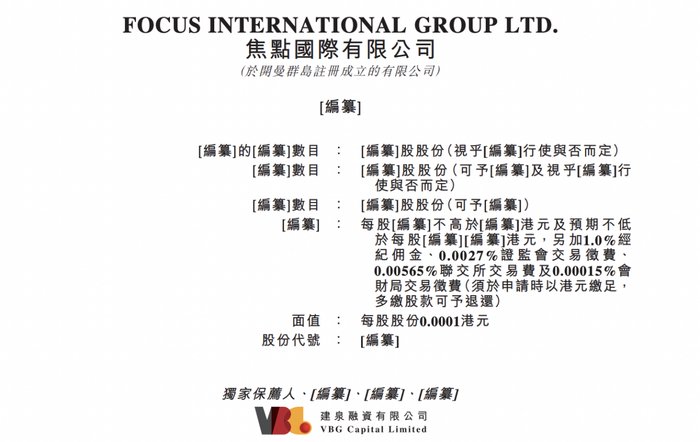

泉州师范校友领军,焦点国际赴港上市在即

瑞财经 刘治颖3月31日,焦点国际有限公司(以下简称:焦点国际)向港交所主板提交上市申请书,建泉融资有限公司为其独家保荐人。该公司曾于2025年6月递表港交所。 招股书显示,焦点国际成立于2014年,主要从事制造及销售一次性使用卫生用品,以及销售一次性使用卫生用品材料。公司最初为海外国家本地品牌的一次性使用卫生用品代加工商。后在中国市场开发及推广自有品牌。公司的一次性使用卫生用品包括三类:婴儿护理产品、女性护理产品,以及成人失禁产品。公司亦销售一次性使用卫生用品材料。 焦点国际采取多品牌策略,“全棉小时光

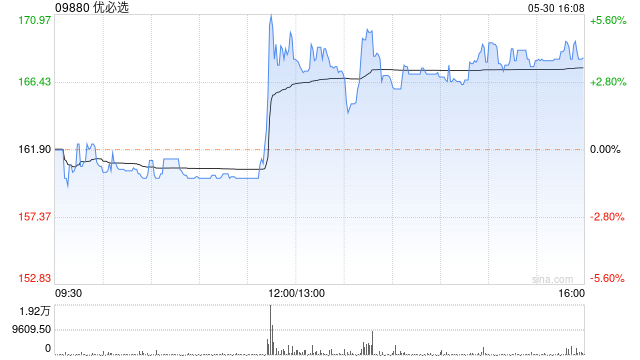

花旗上调优必选评级至买入 目标价155港元

花旗发布研究报告指出,优必选(09880)毛利率同比上升9个百分点至37.7%,显著高于该行预期的30.1%及市场普遍预估的31.3%; 人形机器人(14.950, 0.24, 1.63%)业务收入同比增长22倍,达8.2亿元人民币(交付1,079台),较花旗此前预测的5.08亿元人民币(725台)高出61%。该行认为,公司2025年业绩超预期,有望带动股价积极反应。维持“买入”评级,核心依据为其在人形机器人领域具备显著先发优势,目标价定为155港元。 报告进一步说明,优必选毛利率提升主要受益于人形机器人

中银国际上调农业银行目标价

中银国际发布研报表示,农业银行(5.56, -0.01, -0.18%)(01288)2025年第四季度归母净利润同比增长3.6%,第三季度同比增速为3.7%。全年及前三季净息差分别为1.28%和1.3%,较2024年分别收窄14个和12个基点。报告指出,四季度资产质量稳定,将目标价提升至7.27港元,并维持其投资评级为‘买入’。

摩根大通下调申洲国际目标价至81港元

摩根大通发布研究报告指出,由于市场需求疲软,下调了申洲国际(47.4, 0.62, 1.32%)(02313)2026年和2027年的盈利预测,分别下调20%和17%。同时,将该公司的目标股价从94港元降至81港元,对应2026年12个月的市盈率为16倍,并维持“增持”评级。申洲国际去年的收入和利润分别同比增长8%和下降7%,低于市场预期的3%和11%。业绩未达预期的主要原因是下半年销售额仅增长2%,主要受国内市场需求疲软影响(下半年销售额下降14%)。摩根大通预计申洲国际2026年的销售额和利润将分别增

晨星下调中国海外发展估值预测

晨星在其研究报告中指出,对中国海外发展(股票代码:00688)的公允价值预测进行了调整,从21港元降至19港元,降幅为9.5%。这一调整主要基于对该公司收入预期的更为谨慎的态度。 尽管如此,晨星仍认为中国海外发展是中国房地产市场中的优选标的,当前股价较其估值水平有40%的折让空间。 报告进一步分析显示,中国海外发展在2025年的收入和经营利润分别同比下降了9%和26%。虽然预售物业价格下降影响了利润率,但公司土地投资增长显著,达到1190亿元人民币,且大部分新增投资集中在经济发达地区。 晨星指出,尽管近期

BOCI: Upgrade ICBC Target Price to 9.21 HKD with Buy Rating

BOCI has released a research report stating that Industrial and Commercial Bank of China (ICBC) (6.87, 0.15%) reported a 1.9% year-on-year growth in attributable net profit for the fourth quarter of 2025, with a 3.3% growth in the third quarter of the sam

中银国际调高洛阳钼业目标价至18.76港元并评级为‘买入’

中银国际最新研究报告指出,将洛阳钼业(17.4, 1.30, 8.07%)(03993)的目标价格上调了10.6%,由原来的16.96港元提高至18.76港元,并且评级也从“持有”提升到了“买入”。这一调整是基于对该企业2026-2027年核心每股收益预期的上调,幅度约为7%-9%。 报告中提到,洛阳钼业预计2025年的净利润同比增长50%,达到203亿元人民币,即便考虑到了超出预期的对冲亏损,其核心盈利依然符合银行的预测。 预计2026年该公司利润将进一步增长71%,这主要是由于铜产量、铜价及钨价的上升

中信金融资产2025年业绩破百亿

新华网北京4月1日电(闫惠卓)从多家全国性金融资产管理公司披露数据来看,受宏观经济与行业周期双重影响,业内多数机构盈利承压、增速放缓,行业分化态势持续加剧。在此背景下,中国中信金融资产管理股份有限公司(以下简称“中信金融资产”)3月30日发布的2025年年报显示,该公司归母净利润突破百亿元大关、达到110.86亿元。 作为全国性金融资产管理公司,中信金融资产紧跟监管导向,凭借改革先发优势与主业深耕实力,2025年实现经营业绩与发展质量双重跃升,不仅盈利规模迈上新台阶,资产结构、风控能力、业务质效均实现根本

花旗上调中国海油目标价至33港元 保持买入评级

花旗发布报告指出,鉴于油价上调预测,预计中国海洋石油(00883)2026及2027年的盈利预测分别提升21%和35%,目标价从24港元上调至33港元,估值基于现金流折现率。该行预测今年和明年的布伦特期油均价分别为每桶83美元和70美元,高于先前预期的65美元和55美元,长期油价预测维持在每桶55美元不变。

中银国际:提升招商银行目标价至59.58港元

中银国际发布研报称,招商银行(49.04, -0.24, -0.49%)(03968)2025年第四季归母净利润同比增长3.4%,2025年第三季同比增速为1%。2025年第四季资产质量保持优异,净息差企稳。该行预计,招行2026年平均净资产收益率(ROAE)将继续领跑同业,其目标价上调至59.58港元,维持“买入”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假

花旗上调中银香港目标价至49.7港元

花旗发布研究报告指出,鉴于去年下半年的表现,调整了对中银香港(43.64, 0.84, 1.96%)(02388)的预测模型。该机构将中银香港2026年至2028年的每股收益预期分别上调8%、3%和5%,原因是减值费用减少和净利息收入增长,目标价从47.6港元提高到49.7港元,并维持“买入”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文旨在传递更多信息,文章内容仅供参考,不作为投资建议。 郑重声明:1.依据《证券法》,严禁编造、散布虚假或误导性信息,干扰证券市场;2.用