欧洲央行管委Zigman:稳价为先 油价回落成助力

下载新浪财经APP,了解全球实时汇率 欧洲央行管委会成员Ante Zigman指出,管控通胀是欧洲央行的核心使命,随着油价下行,这一目标正变得略为轻松。 周二,Zigman发表了其本月就任克罗地亚央行行长后的首场公开演讲。他称,通过上调融资成本,欧洲央行已展现出采取行动的坚定决心。此次加息是在市场忧虑其将加剧欧元区本就疲软的经济阻力的背景下实施的。 Zigman在接受克罗地亚电视台采访时强调:“我们务必聚焦价格稳定。”“与霍尔木兹海峡通航相关的地缘局势变化促使油价走低,这无疑将对通胀产生正面效应。” 鉴于

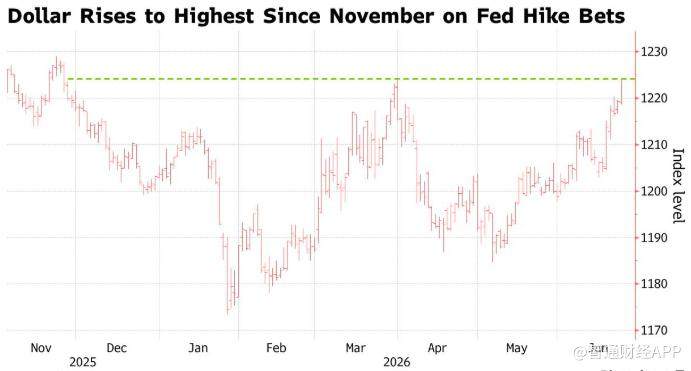

美元指数创七个月新高,美联储加息预期主导汇市

下载新浪财经APP,获取全球实时汇率资讯 美元保持上扬态势,尽管原油价格走低,但市场对美联储政策走向的激进预期支撑了美元走势。 彭博美元即期指数已连续三个交易日攀升,盘中涨幅一度达到0.3%,这得益于交易员对美联储今年加息预期的增强。 与此同时,原油价格走低,美国10年期国债收益率也下滑了10个基点,收报4.40%。 美元兑日元上涨0.1%,报161.77,距离近期高点161.93仅一步之遥。 日本央行行长植田和男周三表示,央行担心通胀超过2%的目标,并表示将在适当时机进一步加息,这重申了决策者近期的立场

欧债走强油价承压通胀预期降温

下载新浪财经APP,了解全球实时汇率 欧洲债券市场走高,与美国市场同步,原油价格持续下行缓解了通胀压力,削弱了央行进一步紧缩货币政策的紧迫性。 德国10年期国债收益率一度下行6个基点至2.86%,为3月以来最低水平,布伦特原油价格跌至2月美伊冲突前以来新低。 利率掉期合约显示,市场预期欧洲央行今年底前累计加息29个基点,较周二下调2个基点;欧洲央行执委Isabel Schnabel称,仍可能需加息以遏制物价上涨。 货币市场对英国央行加息的预期也下调,自4月以来首次未完全定价年底前25个基点的加息幅度。 市

欧央行执委Schnabel:为达通胀目标利率或仍有上调空间

下载新浪财经APP,了解全球实时汇率 欧洲央行执委Isabel Schnabel在接受德国《时代周报》采访时指出,决策层或许有必要进一步抬升借贷成本,从而遏制通胀势头。 这位来自德国的官员在周三发布的专访中说道:"就当前形势判断,我们必须持续加息,方能在中期内使通胀率回归2%的目标区间。" 作为欧洲央行内部立场最为强硬的决策者之一,Schnabel表示:"后续行动的力度与节点,将视地缘冲突、经济运行及物价走势综合而定。" 尽管美伊达成长期和平协议的可能性令局势有所缓和,但她强调,"停火绝不意味着货币政策可

市场降低对英央行加息的预期押注

受油价和通胀预期回落影响,外汇市场减少了对英国央行加息的预期,不再完全预期年底前加息25个基点。利率期货市场显示,投资者当前预期英国央行年内加息24个基点,低于周二的27个基点和两周前的50个基点。国际油价大幅下跌,布伦特原油跌幅超过4%,降至每桶73.77美元,为2月以来的最低价格。

金价失守4000美元关口 三年升势戛然而止

黄金价格自去年11月以来首次失守每盎司4000美元大关。伴随美元攀升及升息预期加剧,黄金延续三年的上扬态势就此终结。 金价盘中一度重挫3.7%,跌至每盎司3970美元以下,连续第二日下行。彭博美元即期指数本周涨幅接近1%,令以美元计价的黄金对其他货币持有者而言成本更高。白银自去年12月以来首次跌破每盎司60美元,较1月峰值回落逾50%。 近三年来,黄金每年均实现两位数百分比增长,价位翻了一番有余。此期间,各国央行、基金经理及散户纷纷加码这一资产。 在触及每盎司5600美元附近的历史峰值后,本轮黄金升势自1

韩国央行示警:杠杆化投资攀升或危及金融安全

韩国央行周三指出,韩国金融体系维持稳健态势,但房价攀升与股市上扬推动杠杆化投资增长,或将加剧金融失衡风险。 韩国央行在金融稳定评估报告中强调:“虽然面临国内外不确定因素,但得益于实体经济稳健增长、金融机构韧性充足以及国家对外偿付能力良好,韩国金融体系整体被认定为处于稳定状态。” “但鉴于国内金融市场与外汇市场波动性明显加大,潜在风险仍是影响稳定性的隐患,需保持高度警惕。” 韩国央行指出,主要风险因素包括首尔及周边地区房价再次快速上涨引发的金融失衡加剧、杠杆化投资规模扩大以及薄弱行业不良贷款扩散等问题。 韩

日银委员透露:中性利率预计约在2%

上周货币政策会议的意见摘要表明,日本央行九位政策委员中的一位指出,中性利率水平预计在2%上下。 另外一名委员指出,当前的政策利率依然处在中性利率预估区间的下方。 该委员强调,有必要尽早把政策利率提升至中性利率附近。 备注:日本央行对中性利率的预估范围大致处于1.1%至2.5%之间。 一位委员提到,央行每隔数月考量一次加息举措是较为妥当的。 备注:日本央行在6月份的会议中已将政策利率提升至1%,这与市场的普遍预期相吻合。 责任编辑:王永生 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信

澳洲5月核心通胀超预期 央行鹰派姿态有望延续

澳大利亚5月份核心通胀率依旧超出央行设定的目标区间上限,进一步巩固了市场对决策者将保持紧缩政策取向的判断。 澳大利亚统计局周三发布的数据显示,5月份核心消费者价格同比攀升3.6%,超出市场预期的3.5%。该数据排除了波动性较大的商品和服务。澳大利亚央行设定的通胀目标范围为2%-3%。5月核心消费者价格环比上涨0.4%,而此前预测为上涨0.3%。 受利率上调以及中东地缘冲突蔓延的拖累,澳大利亚经济增长势头有所减弱。失业率意外攀升至四年半以来最高水平,居民消费支出呈现疲软态势。随着美国与伊朗开启长期和平协定磋

澳洲5月核心通胀高于预期 支撑央行继续紧缩政策

澳大利亚5月份核心通胀率依然超出央行设定的目标区间上限,进一步巩固了市场对决策者将延续紧缩政策立场的预期。 澳大利亚统计局周三发布的数据显示,5月份核心消费者价格同比攀升3.6%,超出市场此前预测的3.5%。该指标已排除波动性较大的项目。澳大利亚央行设定的通胀目标范围为2%-3%。5月核心消费者价格环比增长0.4%,而此前预期为增长0.3%。

加息预期施压金价持续走弱,黄金下破4100美元关口

汇通财经APP讯——国际黄金市场周三延续弱势运行,现货黄金(XAU/USD)亚洲交易时段回落至4086美元附近,较此前高位进一步下滑。随着中东地缘风险降温以及市场重新评估美联储货币政策前景,黄金近期面临明显抛售压力。自2月底美国与伊朗冲突爆发以来,黄金曾凭借避险需求快速攀升,并一度刷新历史高位。然而随着近期双方达成阶段性协议,市场对于能源供应中断和地区局势恶化的担忧明显缓解。原油价格持续回落,全球金融市场风险偏好有所改善,使部分资金逐步撤离黄金市场。尽管能源价格有所回落,但此前油价大幅上涨带来的通胀影响仍

美联储鹰派信号频发 美元强势攀升至新高

下载新浪财经APP,掌握全球实时汇率动态 随着市场对美联储年内加息的预期愈发强烈,美元周二延续涨势,并攀升至去年11月以来的峰值。业内观点认为,美联储与其他主要央行之间政策差距的扩大,正持续为美元提供动力。数据显示,追踪美元兑一篮子主要货币表现的彭博美元即期指数周二上扬0.36%。 现阶段,利率市场已基本吸纳了美联储未来继续收紧货币政策的预判。交易员预计,截至2027年初,美联储累计加息幅度将接近50个基点,即两次25个基点的加息。 瑞穗国际策略师Jordan Rochester指出,美元仍有进一步上行的

深度解析丨日本央行提息难破三重困境

新华社东京6月16日电题:日本央行加息难解三重困局 日本央行16日结束为期两天的货币政策会议,宣布将政策利率从0.75%上调至1.0%。这是日本央行自去年12月以来首次加息,日本政策利率由此达到31年来最高水平。 分析人士认为,日本央行试图通过加息抑制持续高企的通胀、阻止日元过度贬值,并推动货币政策逐步回归常态。然而,从当前日本经济的深层结构与现实约束来看,此次加息治标难治本,日元难稳、通胀难控、财政承压的困局难以破解。 日本央行加息理论上利好日元,有利于缩小美日利差,降低日元套息交易的吸引力,减少市场对

欧央行高官:通胀将长期高企,加息属审慎之举

下载新浪财经APP,了解全球实时汇率 欧洲中央银行副行长鲍里斯·武伊契奇表示,鉴于通胀将在更长时间内保持在较高水平,欧洲央行加息的决定是“稳妥的”。 他周二在伦敦表示,与此同时,对未来价格上涨的大多数长期预期仍符合欧洲央行 2% 的目标,且目前的工资增长并未显示出任何连锁反应。 “总体通胀和核心通胀在更长时间内都会维持在高位——一直持续到 2027 年,”本月早些时候接替路易斯·德金多斯出任欧洲央行第二把手的武伊契奇表示。“而这基本上也是你们在上次会议上所看到的利率政策举措的潜在基础。” 决策者在 6 月

欧央行副行长:高通胀态势或将延续更久

下载新浪财经APP,了解全球实时汇率 欧洲央行副行长Boris Vujcic表示,鉴于通胀水平将在更长时期内居高不下,央行作出的加息决策是“审慎合理的”。 他周二在伦敦指出,与此同时,多数长期通胀预期依旧与欧洲央行2%的目标相符,且当前的工资增长尚未显现出传导效应。 “总体通胀与核心通胀都将在更长时期内维持高位——直至2027年,”本月早些时候接替Luis de Guindos担任欧洲央行副行长的Vujcic称。“这实质上也是诸位在上次会议目睹利率调整的原因所在。” 欧洲央行于6月11日上调利率25个基点