亮晴控股:预计6月30日于主板正式挂牌交易

亮晴控股(13.35, 1.75, 15.09%)(03774)发布通告,董事会欣然公布联交所已于2026年6月22日授予转板上市的原则性批准。 截至本通告发布之日,除以下预计于2026年6月30日(即股份在主板交易当日)完成的先决条件外,针对转板上市的所有适用先决条件就公司及股份而言均已达成: (1)鉴于公司在相关期间的成交量加权平均市值(定义见主板上市规则第9B章)约为30.544亿港元,超过主板上市规则第8.09(2)条所要求的5亿港元,公司预计能够满足主板上市规则第9B.03(2)条所规定的公司成

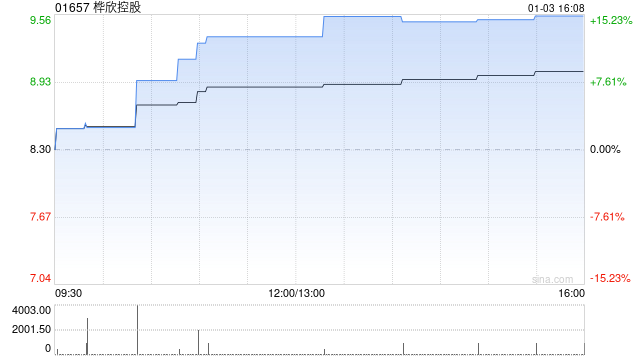

桦欣控股:股份收购交易交割完毕 触发全面要约收购义务

桦欣控股(61, -2.25, -3.56%)(01657)与要约方香港伟业软件股份有限公司联合发布公告,购股协议所列全部前提条件均已满足,交割手续已于2026年6月23日正式完成。依据购股协议条款,要约方以总计1.99亿港元的价格购入2397万股股份。交割完成前,要约方及其最终实益控制人、管理层成员以及要约方的一致行动人(除卖方外)均未持有任何股份;卖方则持有2397万股股份(即标的股份)。交割完成后,要约方及其一致行动人合计持有2397万股股份,占本公司截至联合公告发布日已发行股本总额的74.91%。

亮晴控股获联交所原则批准转板

亮晴控股(13.4, 1.80, 15.52%)(08603)发布公告,表明其于2025年12月8日依据主板上市规则第9B章向联交所申请,获批以转板形式登陆主板进行交易。联交所已在2026年6月22日给予转板上市的原则性许可。公司股票在GEM(GEM股份代号:8603)的最后交易日预计为2026年6月29日,而自2026年6月30日上午9点起,股票将正式在主板(主板股份代号:3774)开始交易。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参

世大控股拟折价2.6%募资240万港元

世大控股(0.085, 0.01, 10.39%)(08003)发布公告,于2026年6月22日,公司拟向认购人侯勇先生配发及发行合共3200万股股份,相当于公司于本公告日期现有已发行股本约9.63%;及公司因发行认购股份而扩大的已发行股本约8.78%。认购价为每股认购股份0.075港元,较6月22日收市价每股0.077港元折让约2.6%。董事认为,认购为筹集资金作集团业务营运及扩阔公司股东基础的机会。认购的所得款项总额约为240万港元。所得款项总额拟用作集团营运资金。 责任编辑:卢昱君 新浪财经声明:此

芯智控股拟折价15%配售近9800万股 筹资约2.91亿港元

芯智控股(4.35, 0.82, 23.23%)(02166)发布公告,于2026年6月22日(联交所交易时段后),本公司与配售代理订立配售协议,据此,配售代理同意作为本公司代理按尽力基准促使不少于六名承配人(承配人及彼等之最终实益拥有人应为独立第三方)认购最多9773.62万股配售股份,配售价为每股配售股份3.00港元。假设于本公告日期至完成日期,本公司的已发行股本并无任何变动,最多9773.62万股配售股份相当于于本公告日期,本公司现有已发行股本约20.00%;及经配发及发行所有配售股份扩大的本公司已

野村CEO年薪破千万 �净利润创新高

野村控股(8.97, -0.13, -1.43%)将首席执行官奥田健太郎上一财年的薪酬上调36%,这家日本公司年利润此前创历史新高。 根据周一公告,截至3月31日这一财年,奥田薪酬增至16亿日元(约合1000万美元)。批发业务部门负责人Christopher Willcox作为公司薪酬最高的高管,其薪酬增长13%至1700万美元。 在奥田的领导下,日本这家最大的券商连续第二年净利润创下纪录,主要得益于日本金融市场的反弹和交易量激增。随着奥田推动在周期低迷时期也将保持稳定增长,野村上调其中期利润目标。 责任

丰城控股6月22日临时停牌待披露内幕

丰城控股(1.9, 0.00, 0.00%)(02295)发布公告,公司股份已于2026年6月22日上午九时正起于香港联合交易所有限公司短暂停止买卖,以待公司根据香港公司收购及合并守则刊发构成公司内幕消息的公告。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您

传音控股重新递交H股上市申请 相关资料已公布

6月21日,传音控股(688036.SH)披露公告表示,公司已于2026年6月18日向香港联交所重新递交本次H股发行上市的申请,并于同日在香港联交所网站公布申请资料。此次发行仍需获得证监会备案、香港证监会及香港联交所等核准,存在一定不确定性。 (来源:央广财经)

通鼎互联:控股股东拟向上海交通大学教育发展基金会捐赠350万股股份

6月21日,通鼎互联(002491.SZ)发布公告称,公司控股股东通鼎集团拟将所持公司350万股无限售流通股无偿划转给上海交通大学教育发展基金会,占公司总股本的0.28%。此次股份划转不会引起公司控股股东、实际控制人的变更,不涉及控制权转移事项。

光通信龙头企业通鼎互联大股东拟向上海交大捐赠350万股,价值逾亿元

【导读】通鼎互联(31.580, 2.87, 10.00%)控股方计划向上海交通大学捐赠350万股股份 中国基金报记者 忆山 6月21日,通鼎互联披露公告,公司控股股东通鼎集团拟向上海交通大学教育发展基金会无偿转让其持有的公司350万股无限售流通股,占公司总股本的比例为0.28%。 截至今年一季度末,通鼎集团持有通鼎互联31.51%的股份,为公司第一大股东。通鼎互联称,此次捐赠不会导致公司控股股东或实际控制人变更,不影响公司控制权。 截至6月18日收盘,通鼎互联股价报31.58元/股,据此计算,拟捐赠的3

海通国际重申腾讯优于大市评级 目标价688港元

海通国际最新研报指出,外界往往忽视了腾讯(00700)在人工智能时期的战略部署,尤其是在Agent harness(智能体驾驭工程)以及利用Agent检索数据来推动混元模型升级方面,该行决定继续给予其“优于大市”的评级,并将目标价定为688港元。 报告显示,腾讯的Workbuddy已跃居中国最热门的编程工具,数据显示3月其月访问量达到885万,是第二名竞品的两倍多,按日活用户算已属国内顶尖的Agent应用。另外,腾讯最近入股DeepSeek,这令海通国际对腾讯在人工智能领域的竞争实力更加确信。 责任编辑:

上交所公开批评鄂尔多斯控股方:未披露一致行动关系及多次增持行为

6月18日,内蒙古鄂尔多斯(12.660, -0.08, -0.63%)资源股份有限公司(鄂尔多斯,600295.SH;鄂资B股(1.255, 0.05, 4.15%),900936.SH)公告,近日收到中国证券监督管理委员会内蒙古监管局出具的《关于对内蒙古鄂尔多斯羊绒集团有限责任公司及其一致行动人采取出具警示函措施的决定》([2026]5号)。6月17日,上海证券交易所亦对其控股股东内蒙古鄂尔多斯羊绒集团有限责任公司及其一致行动人予以公开谴责的决定。 警示函称,经查,天定(香港)有限公司、BEST MO

宏桥控股:年内经GTS购入原料金额达235亿

证券日报网讯6月18日,宏桥控股(16.720, -0.29, -1.70%)在互动平台回应投资者问询时称,公司2025年通过GTS采购原材料235亿元,中国宏桥披露的对GTS采购总额273.5亿元已包含公司235亿元采购规模,二者差额系中国宏桥合并范围内其他主体向GTS采购铝土矿所致。关于公司2025年第一大供应商,为中国宏桥及其受同一控制的关联方。

派林生物控股权转让,最终无果而终

登录新浪财经APP 搜索【信披】查看更多考评等级 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:资本秘闻 筹划了一年的时间,派林生物(11.380, -0.36, -3.07%)“易主”事项最终还是以失败告终。6月17日晚间,派林生物披露公告称,收到控股股东共青城胜帮英豪投资合伙企业(有限合伙)(以下简称“胜帮英豪”)出具的《关于终止控股权转让交易的函》。 据悉,2025年6月10日,派林生物曾披露《关于控股股东签署<收购框架协议>暨公司控制权拟发生变更的提示

吉利推出"芯青年计划":3-5亿元专项基金扶持大学生创业梦想

吉利控股集团、李书福公益基金会联合芯位科技,共同发布"吉利·芯位青年创新创业激励计划"(以下简称"芯青年计划"),计划投入3至5亿元专项资金,面向怀抱创业理想的高校学子,提供产业资源与启动支持。"芯青年计划"首期面向芯位教育体系内高校在校生(含研究生)及校友、芯位全球合作伙伴院校的在校生(含研究生),同时接纳外部院校在校生与芯位教育体系内在校生联合组队申报,倡导青年跨校跨界协同创新。吉利人才发展集团CEO、芯位科技董事长兼全球CEO陆丹表示:"芯位期望依托李书福董事长创立的'三个校园组合'办学机制与系统平