星徽股份子公司补缴税款及滞纳金共192万元

6月5日,星徽股份(8.900, -0.09, -1.00%)(300464)披露了公告,其全资子公司清远星徽依据监管要求自查,需补缴2020-2023年企业所得税124万元及滞纳金68万元,合计192万元,占最近经审计净利润的39.43%。截至披露日,款项已全部缴清,未涉及行政处罚。 2026年一季度,星徽股份实现营收3.52亿元,归母净利润322万元。

董明珠一致行动人抛售格力股份,套现近 16 亿

快科技 6 月 4 日讯,格力电器今日遭遇大规模减持,董明珠的一致行动人珠海明骏于当日借助大宗交易渠道,抛售超过 4279 万股,累计变现金额达 15.89 亿元。 此次减持全程通过大宗交易进行,共分解为 60 笔订单执行,成交均价定为 37.13 元,较格力当天收盘价折价 4.5%。接盘方主要为各类机构席位,这些机构总计吸纳了价值约 14.05 亿元的筹码,成为本次交易的主要承接力量。 依据持股数据显示,在本次减持前,珠海明骏与董明珠持有的股份总和超过 10.14 亿股,占据格力总股本的 18.12%。

雅博股份业绩变脸遭修正,特定时段持股者预登记索赔

早前,山东雅博科技股份有限公司(简称“雅博股份”)对其 2025 年度业绩预告做出了重大调整。上海市信本律师事务所赵敬国律师(执业证号:13101200410820485)指出,凡在 2026 年 1 月 31 日至 2026 年 4 月 27 日之间买入并持有该股,且不论在 2026 年 4 月 28 日及以后是否卖出的投资人,均可通过“新浪股民维权平台”进行自愿预登记以发起索赔。(赵敬国律师专栏) 回溯此案,雅博股份于 2026 年 4 月 28 日披露了《2025 年度业绩预告修正公告》,修正后的预

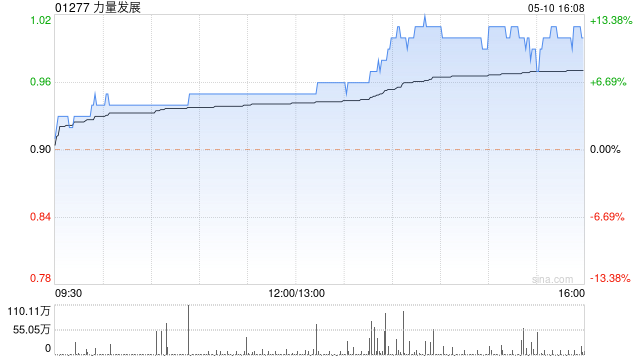

力量发展早盘涨超6%,机构称短期估值压力已释放

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 力量发展(2.04, 0.11, 5.70%)(01277)早盘涨幅突破6%,此前一日曾下跌超10%。截至发稿,股价上涨6.22%,报2.05港元,成交额达7848.18万港元。 近期,力量发展计划以约12.74%的折价配售1.7亿股新股。根据公告,公司拟将此次配售所得净额约3.09亿港元,主要用于南非子公司的采矿与运输业务采购;补充集团持股51%的非全资子公司MC Mining Limited的

中通快递 -W 耗资近五百万美元回购逾二十万股

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本先锋,您的投票举足轻重 立即参与 中通快递-W(176.2, 0.30, 0.17%)(02057)发布通告称,公司在 2026 年 6 月 4 日投入 499.56 万美元,完成了 22.1 万股的股份回购。 责任主编:卢昱君 新浪财经申明:本文资讯源自合作媒体,本站发布旨在传递更多信息,内容仅作阅读参考,并非投资建议。 特别提示:1.依据《证券法》,严禁捏造或散布虚假及误导性信息以扰乱市场秩序;2.用户在本平台发布的所有资料

京东物流6月4日斥资约2050万港元 回购155.33万股

京东物流(02618)发布公告,2026年6月4日以约2050.77万港元的资金规模,回购了155.33万股公司股份。

SpaceX即将IPO引发争议 多名美国官员被指与公司存在财务关联

北京6月4日消息:美国媒体于3日披露,至少10名联邦政府官员与美国太空探索技术公司(SpaceX)或其新整合的人工智能企业xAI之间存在财务关联。这些官员包括美国总统特使史蒂文·威特科夫、美国小企业管理局局长凯莉·莱夫勒等。SpaceX预计最快于下周进行首次公开募股,届时这些官员的资产可能大幅增值。 2025年5月27日,SpaceX新一代重型运载火箭"星舰"在得克萨斯州完成第九次试飞任务。新华社/美联 根据彭博社获取的资料,这些联邦官员持有的SpaceX或xAI股份估值在990万至4380万美元区间。相

吉利汽车行使认股权增发 1.6 万股

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具价值的资本动力,您的投票,举足轻重 立即投票 吉利汽车 (18.58, -0.23, -1.22%)(00175)披露公告,截至 2026 年 6 月 4 日,由于认股权被行权,公司共计发行 1.6 万股新股。 责任编辑:卢昱君 新浪财经申明:本资讯源自合作媒体转载,新浪财经发布此内容旨在传递更多信息,文中观点仅供参照,不作为投资依据。 重要提示:1.依照《证券法》相关条款,严禁捏造、散布虚假或误导性讯息,干扰证券市场秩序;2.用户在本平

德康农牧:王德根斥资592万增持逾10万股

据港交所披露易显示,6月2日,德康农牧董事长王德根动用约592万港元购入公司10.84万股,平均成本约54.61港元。增持完成后,王德根的持股总数增至1252.58万股,持股比例达到7.95%。 编辑:卢昱君 新浪财经声明:本文转载自合作媒体,旨在传递更多信息,内容仅供参考,不作为投资建议。 郑重声明:1.依据《证券法》,严禁编造、传播虚假或误导性信息以扰乱市场;2.用户在本社区发表的言论仅代表个人观点,与本站立场无关,不构成任何投资建议。用户需独立判断,自行承担投资风险。

旭日企业董事长杨振鑫耗资 2.68 万港元增持两万股

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具价值的资本动力,您的投票举足轻重 立即投票 依据香港联交所披露的最新数据,6 月 2 日,旭日企业 (1.34, 0.00, 0.00%)(00393)董事长杨振鑫以每股 1.34 港元的价格,增持公司股份 2 万股,交易总额达 2.68 万港元。此次增持完成后,其最新持股数量约为 9.60 亿股。 责任编辑:卢昱君 新浪财经声明:本文资讯源自合作媒体转载,新浪财经发布此内容旨在传递更多信息,文中观点仅供读者参考,不作为任何投资建议。 重

力量发展折让 12.74% 配售 1.7 亿股 净集资约 3.09 亿港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即投票 力量发展 (1.94, -0.18, -8.49%)(01277)刊发公告指出,于 2026 年 6 月 3 日(收市后),公司与独家配售方签署配售协议。据此,公司已有条件同意透过该独家代理,按尽力基准以每股 1.85 港元的价格,向至少六名承配人(及其最终实益拥有人均为独立第三方)发售 1.7 亿股新股。 此次配售价定为 1.85 港元,相较于协议签署日联交所记录的收盘价每股 2.12 港元,

千亿资金涌入!多家企业大手笔回购,14家企业利润飙升

公司股份回购不仅能够增强市场对企业发展前景的信心,同时也有助于提升股东回报,是企业进行市值管理的关键策略。 进入本年度以来,A股上市公司继续保持着去年的回购热潮。据相关数据统计,今年已执行的回购总额已超过550亿元;此外,还有超过230家上市公司公布了新的回购计划,计划投入的最高金额总计超过1000亿元。 根据证券时报·数据宝的统计,截止至6月3日,今年A股市场上共有545家公司进行了股份回购,总金额达到557.01亿元。其中,美的集团(83.170, 0.56, 0.68%)、京东方A(6.130, 0

小南国收到港交所新增复牌要求 继续停牌

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 上海小南国(0.024, 0.00, 0.00%)(03666)发布公告,本公司已接获联交所发出的函件,通知本公司初始复牌指引已修改为包括重新遵守上市规则第3.10(1)、3.10A、3.21、3.25及3.27A条的规定。为完整起见,经计及初始复牌指引及上述修改后,于本公告日期的复牌指引如下(复牌指引): 1.刊发上市规则规定的所有未刊发财务业绩,并处理任何审核修订; 2.证明本公司遵守上市规则

药明生物 6 月 3 日回购 151.2 万股,耗资近 5000 万港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖投票正式开启!发掘最具潜力的资本力量,您的每一票都意义非凡 立即投票 药明生物 (32.72, 0.04, 0.12%)(02269)发布公告,于 2026 年 6 月 3 日投入约 4988.9 万港元回购了 151.2 万股公司股份。 责任编辑:卢昱君 新浪财经声明:本消息转引自合作媒体,新浪财经发布此文旨在传递更多信息,文章观点仅供参阅,不构成任何投资建议。 郑重提示:1.依据《证券法》相关规定,严禁捏造、散布虚假或误导性信息,扰乱证券市场秩序;2.用户

聚水潭耗资约443万港元 6月3日回股24.5万股

聚水潭(06687)公布,2026年6月3日以442.76万港元购回24.5万股,价格区间17.79-18.3港元。