估值远超叮咚?朴朴临售关口:配送外包化、履约频逾期,业内指溢价虚高

文 | 《BUG》栏目 徐苑蕾

朴朴超市即将“易主”的传闻再度引发热议。近期,海外媒体爆料称,阿里巴巴拟以15亿美元的价格吞下朴朴超市。报道引用内部消息人士的话指出,阿里的报价比此前高鑫零售的出价高出一倍有余,这极有可能点燃一场并购争夺战。

在生鲜赛道的巨头之中,阿里被业内看作是最具潜力的接盘侠。有分析人士指出,“华南地带是美团的腹地,根本没有必要再去吞并朴朴。盒马在华南地区敌不过小象,阿里若是拿下朴朴,恰好能填补这一区域空白。”

即便朴朴超市宣称在2024年首度实现全年盈利,但对照被美团收入麾下前的叮咚买菜,面对大厂在区域市场的重兵围剿,“小而美”的玩家始终未能破解“活得滋润”的难题。

为了缩减开支提升效率,有朴朴超市知情者爆料,眼下正大量招募兼职配送员,单个站点兼职比例突破80%。“站内会严控正式编制,全职岗位相对恒定,唯有出现空缺,兼职人员才有机会转正。”这一举措直接拖累了朴朴的履约体验,社交平台上关于其晚点送达的吐槽比比皆是。消费者抱怨称,“在朴朴下的单常常遭遇超时,而且等候时长远超同类平台。”

阿里欲补华南缺口?

朴朴超市这场并购大戏,其实早在5月下半月就悄然上演。彼时,坊间流传阿里、京东与美团三家正深度竞购朴朴超市,估值摸高至20亿到50亿美元。市场甚至流传出极为详尽的竞购内幕:阿里已派驻审查团队进驻朴朴尽调,今日资本的徐新代京东斡旋,美团则在不断加码抬价。

针对此事,京东最先出面辟谣,宣称毫无收购朴朴的意图,也未曾与之接洽;美团和阿里均未予置评;朴朴超市则回应称“当下无可奉告。”

在上述三大巨头里,阿里被业内视作最有望吞并朴朴的一方。一位业内专家向《BUG》栏目透露,生鲜赛道极度倚重本土供应链,各平台对地域消费习性的洞察深度,以及对菜蔬生长规律与保鲜度的掌控力,共同筑起了各自的区域护城河。

该专家分析道,以华东为例,在美团吞并叮咚之前,盒马与叮咚买菜的市占率名列前茅,小象超市和山姆处于下风。反观华南,小象超市与朴朴超市则稳居前两把交椅。“华南作为美团的根据地,没必要再花钱买朴朴。盒马在华南打不过小象,阿里若将朴朴收入囊中,便能弥补这块短板。”

然而需警惕的是,今年2月,美团拿下叮咚买菜的代价约为7.17亿美元,如今朴朴超市的传闻收购价近乎叮咚的两倍。此前,朴朴超市从未公开过净利的具体数据,仅宣称2024年营收约300亿元。而同年,叮咚买菜营收达230.7亿元,GAAP净利为3亿元。

针对估值争议,凌雁管理咨询首席咨询师林岳指出,“15亿美元的确存有溢价,在谈判博弈中,价格无疑是最大分歧,收购方企图挤出水分,而朴朴也得给出充足理据来印证自身身价。”

天眼查信息表明,2016年至2021年间,朴朴超市相继完成五轮融资,背后聚集了高榕资本、IDG资本等知名投资机构。此外值得一提的是,朴朴超市此前也曾动过上市的念头。据媒体披露,2022年,朴朴超市便搭好红筹架构,为赴港IPO蓄力。去年5月,坊间又传朴朴超市正接触顶级投行,欲重启赴港上市进程。

朴朴的护城河“易崩塌”

2016年,福建南平籍创业者陈兴文创办了朴朴超市,并走上一条区域扎根的差异化路线。依据App信息,时至今日,朴朴超市的业务版图仅触及福州、厦门、深圳、广州、武汉、成都等11座城市。

在核心阵地,朴朴超市享有颇高的渗透率和成熟的供应链网络。2024年,朴朴超市毛利率达22.5%,首度达成年度盈利,在福厦区域渗透率破70%,单城GMV逼近百亿量级。

然而,在美团、阿里、京东等大厂的围追堵截下,朴朴超市整体盈利水准与扩张步伐依旧承压。去年下半场,业界便风传小象超市正谋划杀入福州,并为此大举招兵买马、寻址建仓。

林岳强调,朴朴超市的优势内里潜藏着脆弱基因。眼下,其营收极度仰赖广东与福建两地,新城拓张迟缓,供应链搭建的边际花销庞大,一旦巨头在局部猛然发力,朴朴极易跌入亏损泥潭。

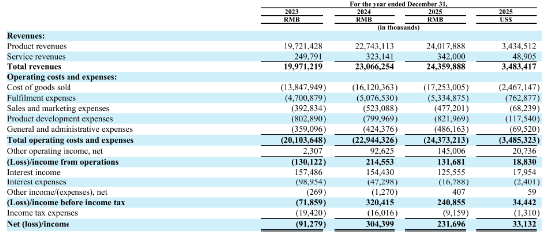

(叮咚买菜2025年财报)

不妨对照来看,在被美团买下前,叮咚买菜已连亏转盈数个季度,证实了“生存下去”的底气,但另一方面其利润底盘颇为单薄,稍有成本起伏便会大口吞噬利润,始终未能跨越“活得精彩”的门槛。

叮咚买菜2025年财报揭示,公司揽入营收243.6亿元,同比增幅5.6%;GAAP净利为2.32亿元,同比下滑23.9%。成本端的施压是盈利缩水的主因,2025年,叮咚买菜商品销售成本攀高7%,由2024年的161.2亿元涨至172.5亿元。

由此可见,对于叮咚买菜、朴朴超市这类“小而美”的平台来讲,谋求被并购或许是一条更理智的退路。

更为严苛的挑战源自身外。前述业内专家坦言,去年生鲜赛道的竞争格局尚算平稳,但迈入2026年后便急剧白热化。一边,永辉、大润发、沃尔玛等老牌零售商纷纷开启“内卷”;另一边,三只松鼠、好想来等跨界新军也杀入战局,企图借由开设社区生鲜店,寻觅第二增长极。

为在残酷的市场搏杀中保住盈利,朴朴近年祭出了一系列降本调优动作,涵盖密集布仓以缩短配送半径、调整骑手队伍架构等手段。数据揭示,朴朴在福州、厦门等重镇的履约费率已由2021年的22%滑落至2024年的15%。

一名朴朴内部员工透露,一个大型站点的配送队伍约七八十号人,兼职骑手比重逾80%。该员工还着重提到,“站内会卡紧编制,人也是开销,不会多招。全职骑手数目相对恒定,仅当出现缺额,兼职才有机会转正。”

据该员工介绍,全职骑手享有社保,其余福利与兼职无异。兼职骑手须每周出勤4至5天(涵盖一日周末),每日最少干满3小时,计件取酬,每单约3.5至5元,一时段可跑8至12单,无经验门槛。

不过,骑手兼职为主的策略虽压降了履约开销,却连累了服务水准与消费感受。在黑猫投诉 【下载黑猫投诉客户端】上,针对朴朴配送晚点的吐槽屡见不鲜。有消费者直呼,“在朴朴下的单常常姗姗来迟,且耗时远超别家平台。”

独立平台的生存缝隙日趋逼仄

而从行业宏观视角审视,朴朴“寻买主”的传闻折射出一项显著趋向:即时零售赛道已跨入巨头控场的角逐期,留给独立平台的喘息空间正日益萎缩。

一个核心信号源自美团2026年首季财报,美团首度将“商品销售收入”从原营收类目中独立剥离披露。财报数据表明,该进项主要源自小象超市与快驴等食杂零售板块,当季入账210亿元,同比大增46.6%,营收占比达23%。美团解释,拆分披露旨在彰显公司零售版块的战略权重。

在业绩沟通会上,美团CEO王兴再次强调,美团正笃定践行“零售+科技”的长线战略,并宣称将“于线上线下双向加码AI投入”。王兴同时点明,即时零售日后的扩容将由混合模式牵引,既囊括闪购等第三方商户平台模式,也缺不了小象超市等自营阵地的撑腰。

阿里的战术脉络亦渐趋明朗。5月,阿里巴巴集团掌门蔡崇信与CEO吴泳铭联名发布致股东信,把即时零售明确定位为淘宝及天猫平台全面跃升的核心战略柱石。

在今年稍早的一场投资人交流会上,吴泳铭与阿里中国电商事业群CEO蒋凡更为阿里的即时零售定下基调:2026年淘宝闪购的核心诉求即“扩张市占率,终极指标是攫取即时零售市场绝对头名”。

在组织阵型维度,阿里亦在加速聚拢。据媒体披露,近期,集团CTO吴泽明跻身合伙人委员会,盒马CEO严筱磊的汇报线划归蒋凡。业内舆论认为,此举释放出盒马大概率并入阿里中国电商事业群的强烈信号,且将与淘宝闪购、天猫超市拼成阿里的即时零售核心拼图。

林岳断言,即时零售下一阶段的较量将聚光于供应链体系的深度重构。“谁的仓储密度够大、谁的集采优势够硬,谁就能钳制终端分销。”伴随行业从规模至上迈入质量内卷,往后的角逐将不再仰仗海量烧钱拓张,而是更聚焦单仓盈利模型、顾客复购频次及客单价拔高等精细化运营指标。

责任编辑:刘万里 SF014

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。