数聚智连港股上市:实为经销商毛利率低 存货高企 控股股东认定存疑

出品:新浪财经上市公司研究院

作者:渚

3月31日,数聚智连向联交所主板递交上市申请文件,这是继2024年折戟创业板后第二次冲击资本市场,华兴资本担任独家保荐机构。

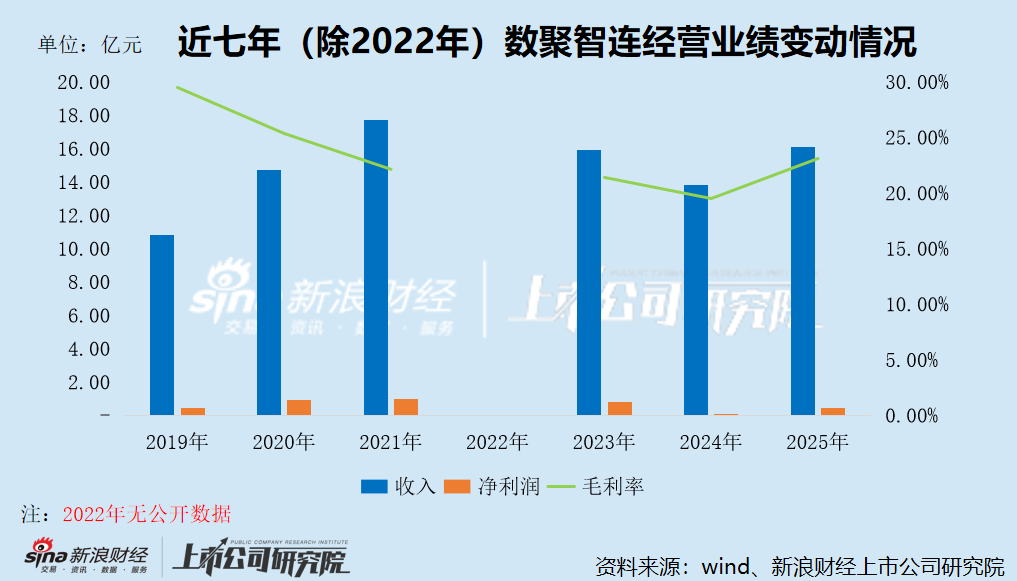

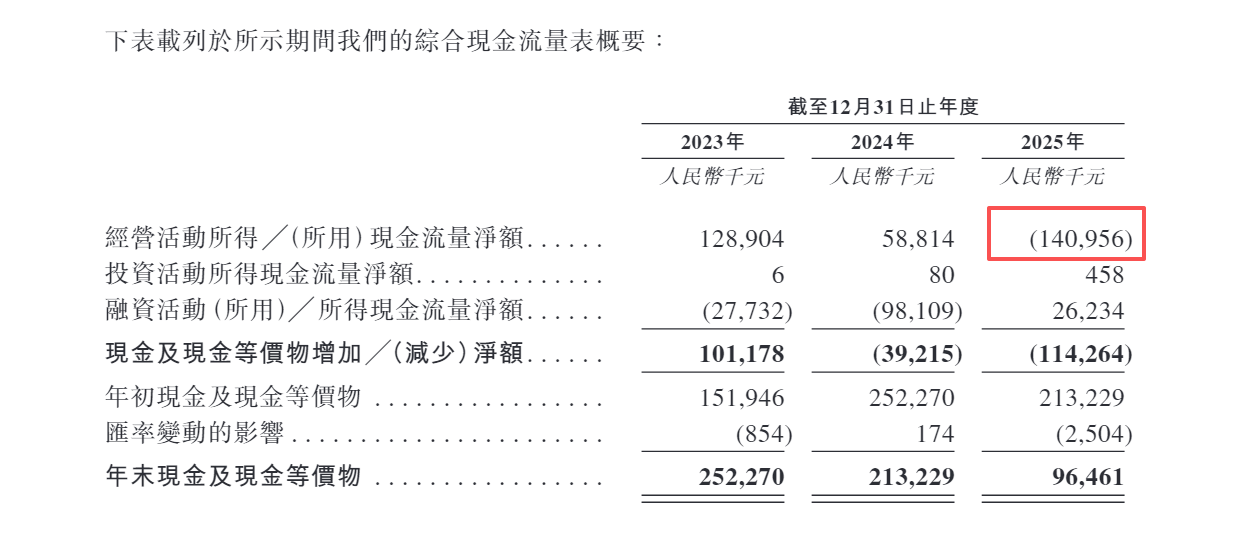

2024年,受国内电商存量市场竞争白热化冲击,数聚智连业绩遭遇断崖式下滑,营收同比降幅达13.5%,净利润暴跌88.6%,毛利率跌破20%,经营现金流仅剩0.59亿元。2025年虽业绩有所回温,但盈利水平仍未恢复至2023年高位,且现金流恶化严重,全年经营性现金流转负至-1.41亿元,同比下滑340%,陷入“增收不增利”的窘境。

在买断经销模式下,数聚智连需先行向品牌方或其授权分销商支付货款以获取商品所有权,这意味着公司需独自承担库存风险。大规模采购导致资金占用巨大,周转缓慢,财务成本居高不下,加重了运营负担。截至今年1月底,公司存货余额及占流动资产比例攀升至4.27亿元、50.66%,显著偏离同行水平。

前后两次发行关于控股股东认定不一致

数聚智连是一家依托品效营销驱动销售的综合性全链路电商运营服务商,致力于为国内外知名品牌提供品牌电商运营、渠道分销、品效营销等全链路服务,助力品牌提升中国市场知名度与销售业绩,同时优化消费者购物体验。

数聚智连前身为上市公司蓝色光标的子公司(蓝标电商),2017年10月至11月期间,蓝色光标将其持有的股份转让给华新蓝创等方,持股比例由51.76%降至19.78%,公司转为参股公司。华新蓝创持股比例升至30.09%,成为控股股东,熊鲲随之成为实际控制人。

截至本次发行前,熊鲲直接持股16.72%,并通过华新蓝创控制11.98%,合计控制公司28.70%股份。险峰通过旗下基金合计持股12%;蓝色光标持股比例进一步缩减至5.35%。

在本次发行前,数聚智连曾尝试登陆创业板。2022年6月获受理,计划募资8.72亿元;同年9月过会,但此后一直未提交注册。2024年7月,公司主动撤回了该次上市申请。

此次IPO,数聚智连拟将募集资金用于:升级AI及核心技术能力;构建全球品牌成长生态,赋能优质品牌拓展海外业务;补充营运资金及满足一般公司用途。

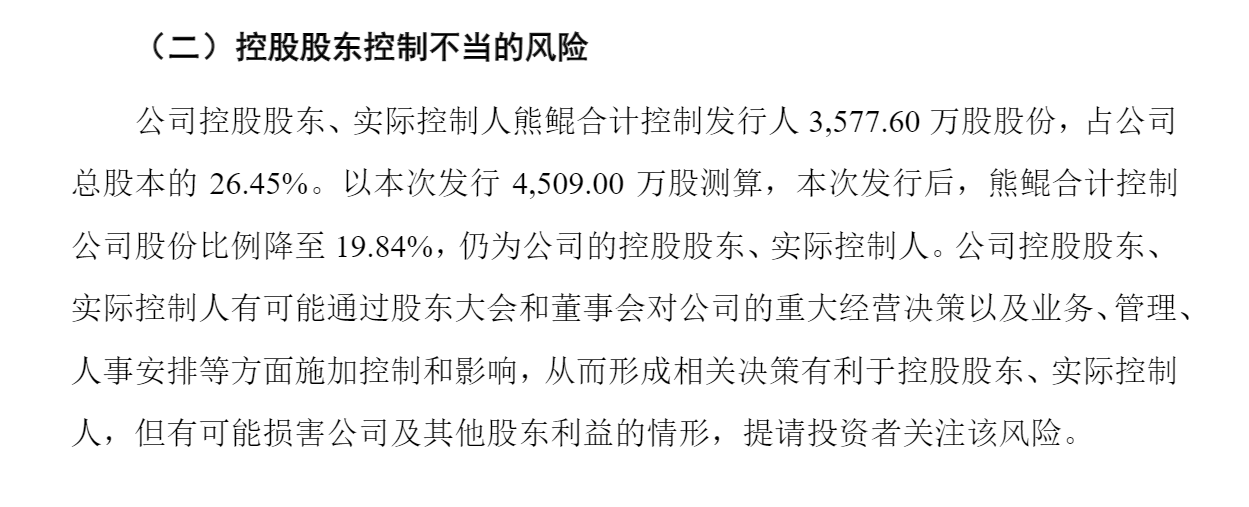

值得注意的是,在创业板IPO时,公司认定熊鲲为控股股东、实际控制人。而在本次IPO中,熊鲲及华新蓝创仅被认定为公司的单一最大股东集团。

创业板招股书显示,即便发行后熊鲲持股比例降至19.84%,仍被视为控股股东。公司明确表示,熊鲲能通过股东大会和董事会对公司重大经营决策及人事管理施加控制与影响。

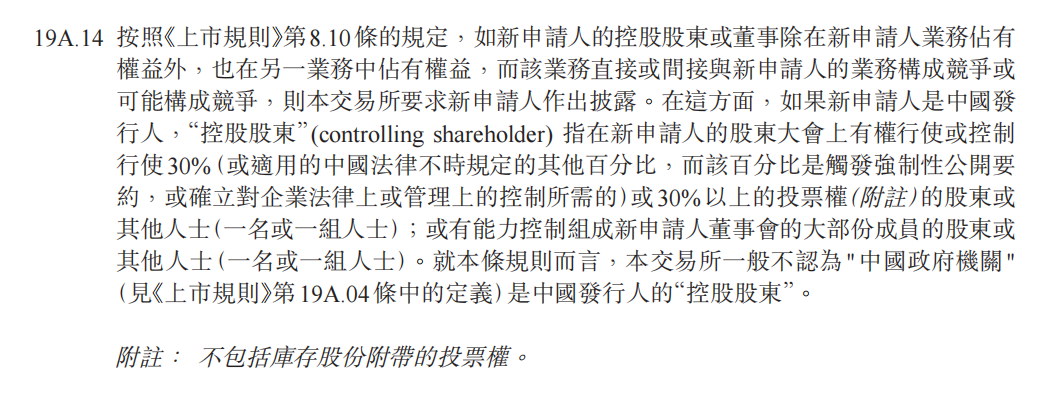

此外,自2021年以来公司未开展新融资,现有股东亦未转让股权。因2024年实施减资,熊鲲持股比例反而上升2.25个百分点。尽管未达30%红线,但《上市规则》规定控制多数董事会成员亦构成控股股东。数聚智连未继续将其认定为控股股东,是否存在规避控股股东义务之嫌?

本质仍是经销商 业绩大起大落

本次IPO,数聚智连自称“技术驱动的全链路品牌运营商”。然而,大部分收入仍来自商品销售模式(含线上零售及渠道分销)。在此模式下,公司与品牌方签约采购,经授权后在天猫、京东等平台销售(零售)或转售给分销商(分销)。2023至2025年,商品销售收入占比从76.6%升至85.8%,而服务收入(代运营、品效营销)占比从23.4%降至14.2%。

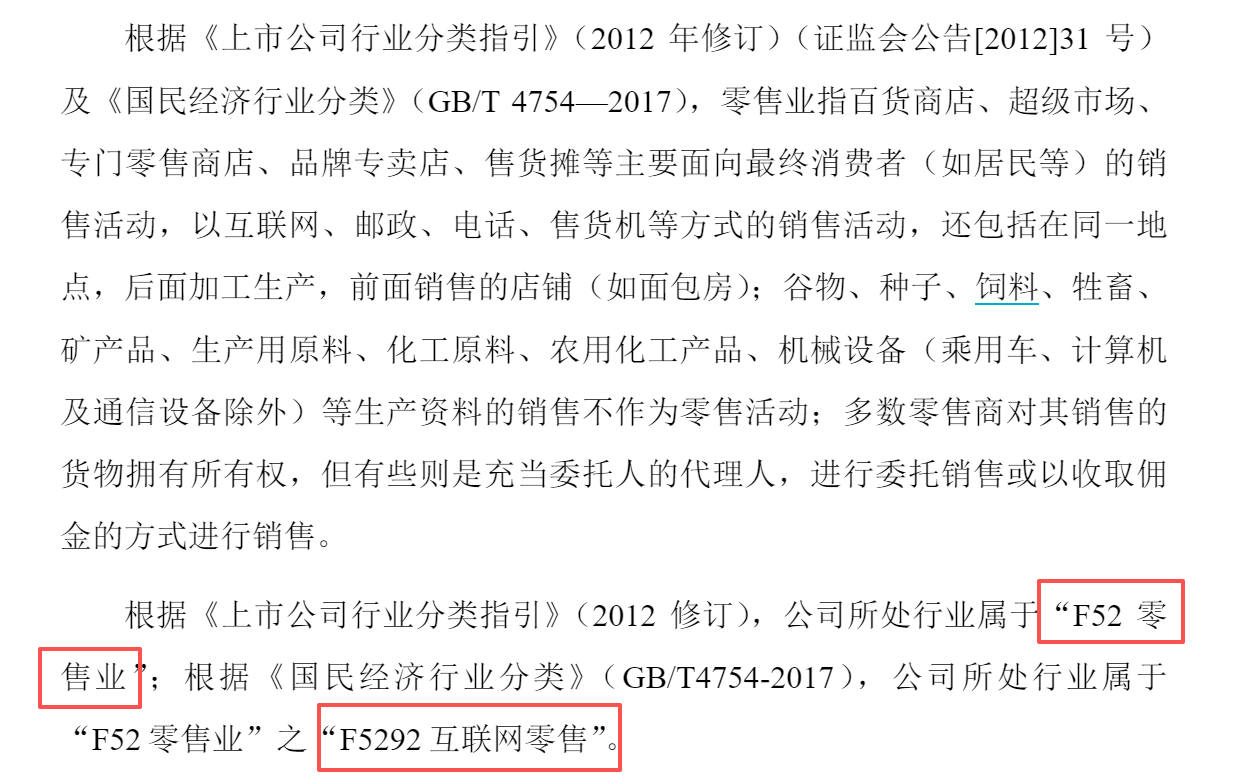

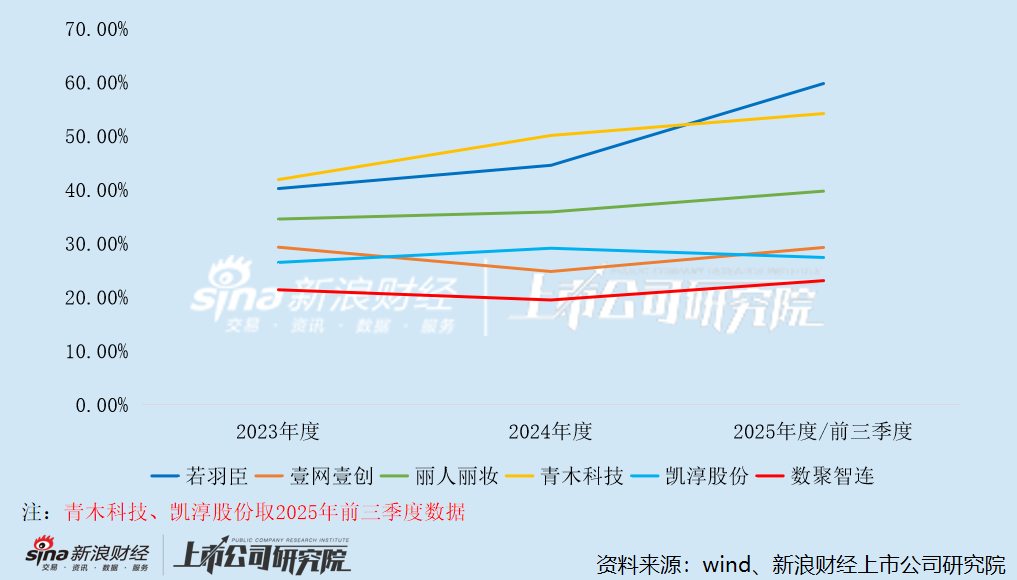

事实上,数聚智连在创业板IPO时曾更改行业分类,从“互联网和相关服务”改为“零售业”,变脸迅速。本质上,公司仍是一家经销商。对比同行(除丽人丽妆外),若羽臣、壹网壹创、凯淳股份、青木科技的商品销售占比均在50%以下。且公司长期研发费用率不足0.5%,与纯正的电商代运营企业差异明显。

现阶段,中国电商流量红利见顶,获客成本高企,平台佣金上涨,行业竞争白热化。品牌方加速DTC转型,挤压了传统经销商生存空间。轻资产、高毛利的代运营模式受资本青睐,而买断经销等重资产模式因低毛利、高库存、现金流差,在行业洗牌中劣势尽显。

国家统计局数据显示,2021至2025年,我国实物商品网上零售额增速分别为12.0%、6.2%、8.4%、6.5%、5.2%,自2022年起增速低于两位数,近两年明显回落。

在此背景下,数聚智连业绩大起大落。2023年营收15.93亿元,净利润8049万元,经营现金流1.29亿元,毛利率21.4%。2024年受电商内卷冲击,营收下滑13.5%至13.79亿元,净利润暴跌88.6%至917万元,毛利率降至19.5%,现金流缩水至0.59亿元。2025年业绩反弹,营收增16.6%至16.08亿元,净利润激增373%至4340万元,毛利率回升至23.1%。但反弹主要源于海外业务爆发(收入3.51亿元,占比21.8%),拉高了整体盈利。

值得警惕的是,尽管业绩反弹,但盈利水平仍未恢复至2023年高位,且经营现金流大幅恶化至-1.41亿元,同比下滑340%,呈现“增收不增现”的尴尬局面。

电商经销行业门槛低,竞争激烈,数聚智连缺乏核心技术、数据及品牌优势,业务模式易被替代。随着品牌方倾向与强流量、强供应链、强资本的平台合作,公司竞争力将减弱,生存空间被挤压。

存货余额大幅增长 占比显著异于同行

数聚智连业绩大起大落的根源在于以商品销售为主的重资产业务模式,在存量竞争环境下弊端被放大,成为发展瓶颈。

其一,重资产运营导致高库存与强周期风险。在买断经销下,公司全额承担库存风险。电商产品迭代快、爆款周期短,价格波动大,若需求不及预期,滞销跌价损失由公司承担。大规模采购占用资金,周转慢,财务成本高。2023至2025年,存货余额分别为2.05亿、2.80亿、3.51亿,占流动资产比例升至41.95%,周转天数延长至93天。截至今年1月底,存货余额及占比进一步升至4.27亿元、50.66%。而若羽臣、丽人丽妆、壹网壹创的存货占比分别为25.32%、22.85%、10.32%,均远低于数聚智连。

其二,毛利率偏低,盈利韧性不足。2023至2025年,同行可比公司毛利率均值分别为34.51%、36.91%、42.09%,远高于数聚智连。相比同行30%至50%以上的毛利,公司买断经销模式毛利率仅20%至25%,空间狭窄。随着流量、物流、平台费用上涨,毛利空间受限,抗风险能力薄弱。

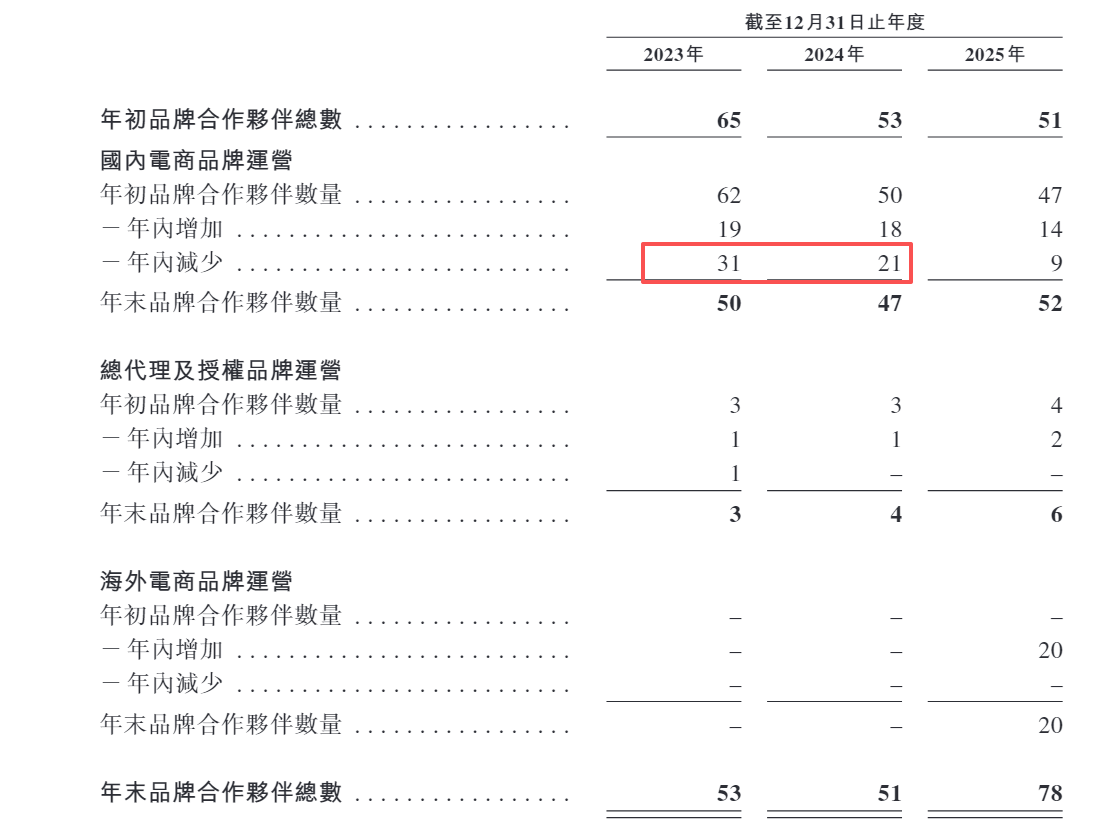

其三,对品牌方依赖度高,议价权弱。2023至2025年,前五大品牌方收入占比维持在50%以上。品牌方可随时收回授权或转向自营,公司在降价、控量、压账期面前无话语权,一旦核心品牌终止合作,业绩将受重创。2023及2024年,公司终止合作的国内品牌数量分别为31家、21家,收入均下滑。

其四,现金流易恶化,资金链压力大。买断经销模式下,收入增长需加大采购,销售放缓则库存积压、回款慢,加剧现金流压力。此外,公司需向品牌方预付货款,并代垫营销费用。2023至2025年,预付款项分别为4223.7万、4452.4万、8915.2万元,其他应收款中品牌方代垫款分别为1.01亿、6432.1万、5023.6万元。2025年营收增长但现金流转负,正是“增收不增现”的典型体现。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。