华策影视困局:营收重陷跌势,净利四连降探底

出品:新浪财经上市公司研究院

作者:渚

云合数据揭示,2025 年长剧赛道依旧深陷调整泥潭,用户注意力碎片化与头部内容流量萎缩双重施压。同年 1 至 11 月,国产剧备案数量缩减至 956 部,同比少 60 部;总集数跌至 2.4 万集,降幅达 19%;单部均集数减至 25 集,较上年减少 4 集。全年新增长剧 624 部,同比微降 31 部;霸屏榜前 20 名剧集正片有效播放量合计 296 亿,同比缩水两成。

相比之下,短剧领域呈现爆发态势。2025 年重点网络微短剧规划备案达 3182 部(含横竖屏),增幅两成;获发行许可者 691 部,增长 15%。各大视频平台上新短剧 527 部(横屏,单集 3-20 分钟),同比激增 31%。其中,单集时长超 16 分钟、总时长超 360 分钟的作品占比均提升一成。2025 年上新短剧累计公开分账票房达 5.74 亿元(截至 2026.1.21,共 100 部),同比大增 42%。尽管《朱雀堂》以 4500 万刷新纪录,但八成短剧票房未破百万,行业马太效应愈发显著。

截至 2026 年 4 月 30 日,A 股 5 家及 H 股 2 家影视制作发行企业已完整披露 2025 年报。数据表明,行业普遍“增收不增利”,7 家公司合计营收 60.65 亿元,同比增长 12.29%,但归母净亏损达 15.5 亿元,同比扩大 167.27%。

细分来看,柠萌影视独善其身实现营利双增;华策影视 (8.800, -0.33, -3.61%)、欢瑞世纪 (4.630, -0.13, -2.73%)(维权)、慈文传媒 (6.180, -0.14, -2.22%) 均陷增收不增利困境;稻草熊娱乐营收下滑但亏损收窄;百纳千成 (6.460, -0.07, -1.07%)、华智数媒 (7.270, 0.00, 0.00%) 则面临营利双降。

一季度营收再探底 算力业务难撑大局

身为 A 股剧集龙头,华策影视近年步履维艰。

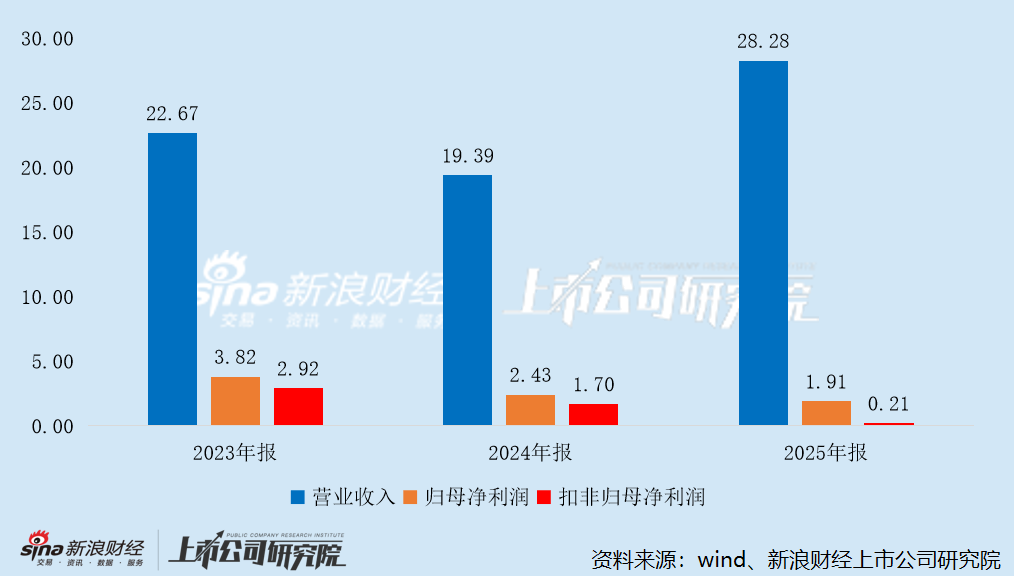

2022 至 2024 年间,其营收连续三年走低,从 2021 年的 38.07 亿元缩至 19.39 亿元,规模几近腰斩。2025 年虽回升至 28.28 亿元,同比增长 45.87%,但距 2021 年高点仍差近 10 亿元。

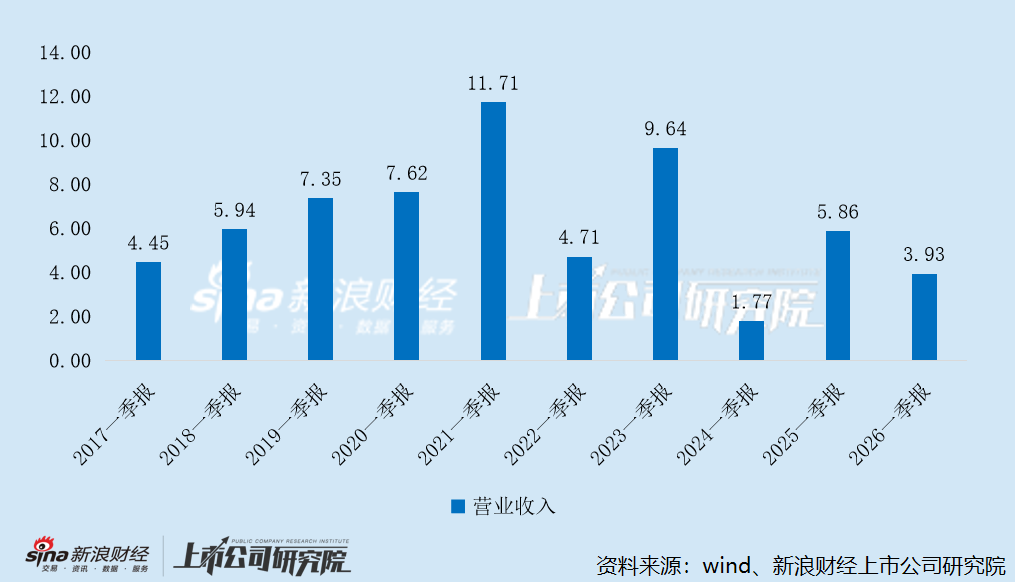

然而好景不长,今年首季华策营收再度重挫,同比下滑 32.94% 至 3.93 亿元,创近十年同期次低,仅略高于 2024 年一季度的 1.77 亿元。

分板块看,2025 年除电视剧版权发行微降外,华策其他业务均有增长。其中算力业务增速最猛,同比暴增 602.65% 至 1.26 亿元,上年仅为 1329.67 万元。不过,该业务体量尚小,2025 年营收占比仅 4.46%。

业内观点认为,算力乃规模经济。唯有规模足够,方能降低成本吸引客户。而规模的前提在于持续投入。对跨界者而言,难题非“敢不敢投”,而是“能否连投三五年”。

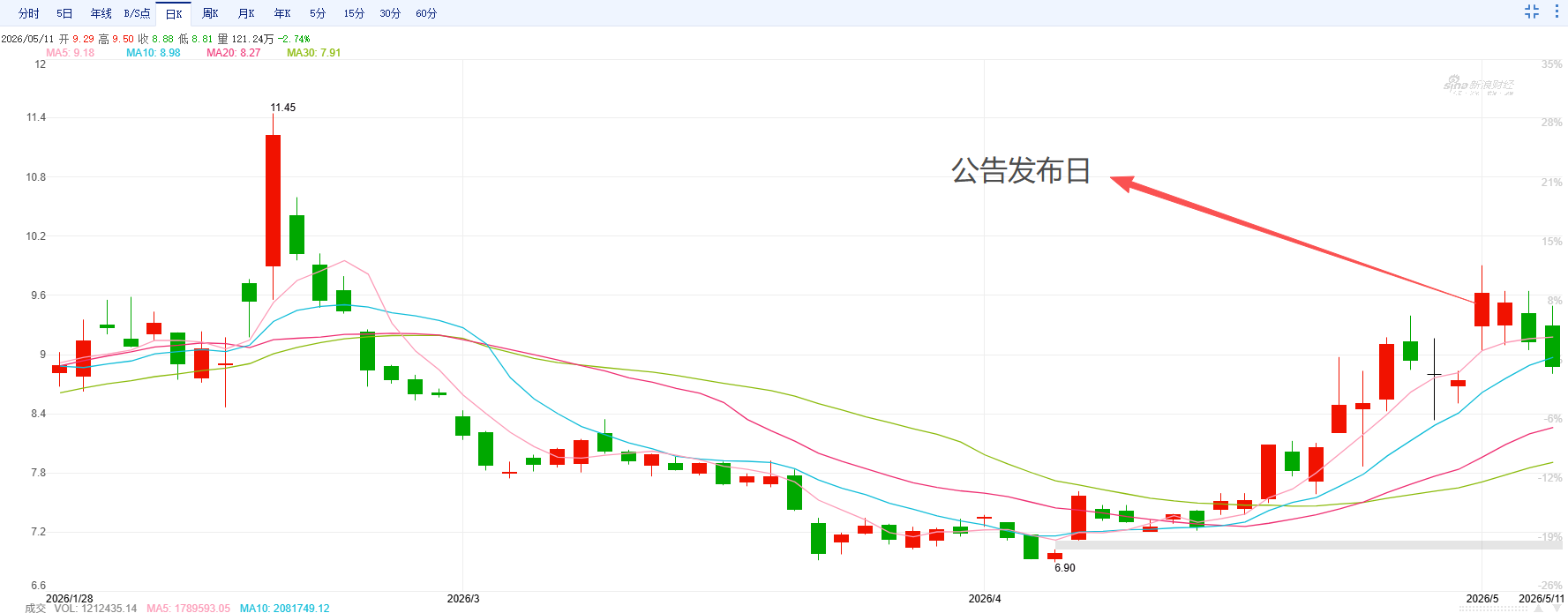

今年 5 月 6 日,华策公告拟不超 33 亿元采购服务器以提供云算力服务。截至 3 月底,公司货币资金及交易性金融资产共 41.21 亿元。若 33 亿全额投入,将耗去八成现金储备。

消息一出,华策股价连跌,5 月 7 日、8 日分别跌 1.04%、4.2%,截至今日 13:15,再挫 3.72%。

华策当前的算力布局已冲击现金流。今年一季度,经营现金流净额为 -3.3 亿元,同比暴跌 378.17%,上年同期为 -6904.74 万元。预计随算力投入加大,未来现金流压力将持续。

传统影视业常受项目投入大、周期长、回款慢、风险高等阴云笼罩,导致现金流脆弱。布局算力与 AI 虽能压缩周期、降本增效,缓解部分痛点,却无法解决内容创作的核心难题——爆款难测。

今年一季度,受项目制收入确认周期影响,华策营收大降。算力业务虽增速亮眼,但体量过小难担大任。报告期内,公司首播《太平年》《你是迟来的欢喜》2 部剧,共 78 集。

资料显示,《太平年》1 月 23 日登陆央视一套及多家海内外平台,3 月 4 日转战江苏卫视。截至 2 月 13 日,CVB 收视率破 3.175%,爱奇艺、腾讯视频热度分别破 7500 和 24500,全网有效播放超 9.81 亿。云合最高市占率 18.8%,居长剧榜首。

《你是迟来的欢喜》表现则平平。该剧 3 月 26 日芒果 TV 首播,29 日湖南卫视跟播。灯塔数据显示,4 月中旬起播放量断崖下跌,截至 5 月 9 日累计仅 2.22 亿,最高市占率 3.72%,与同赛道《蜜语纪》23.24% 的最高市占率形成鲜明反差。

新播的《夏末初见》积压超 4 年,热度口碑双低。该剧 2021 年 6 月开机,历时两月拍完,2026 年 4 月 19 日才在湖南卫视及芒果 TV 播出。灯塔数据显示,其累计播放量仅 1.18 亿,最高市占率仅 3%。

净利润四连降 政府补助难掩颓势

利润端,华策 2025 年营收虽转正,净利却延续跌势。全年归母净利润 1.91 亿元,同比下滑 21.36%,较 2023 年几近腰斩。

影视业务仍是华策营收支柱,2025 年贡献 26.26 亿元,占比 92.85%。但该板块毛利率下滑 8.85 个百分点,致营收增 8.89 亿元,毛利增量却不足 6000 万。尤以电影销售为甚,毛利率跌至 -42.41%,同比骤降 68.01 个百分点,陷入“卖一部亏一部”怪圈。

值得注意的是,政府补助及公允价值变动收益掩盖了部分净利跌幅。2025 年,公司非经常性损益 1.7 亿元,同比激增 134.08%,占归母净利比例高达 89.01%。其中政府补助 8838.63 万元、公允价值变动净收益 1.28 亿元,同比分别增长 27.84%、658.64%。

2025 年,华策扣非归母净利仅 0.21 亿元,同比锐减 87.64%,降幅显著扩大。2023 年及 2024 年,该指标同比降幅分别为 3.24%、41.55%。

今年首季,华策盈利状况进一步恶化,归母净利 8125.94 万元,同比下滑 11.78%;扣非归母净利 5543.94 万元,同比下滑 22.88%。

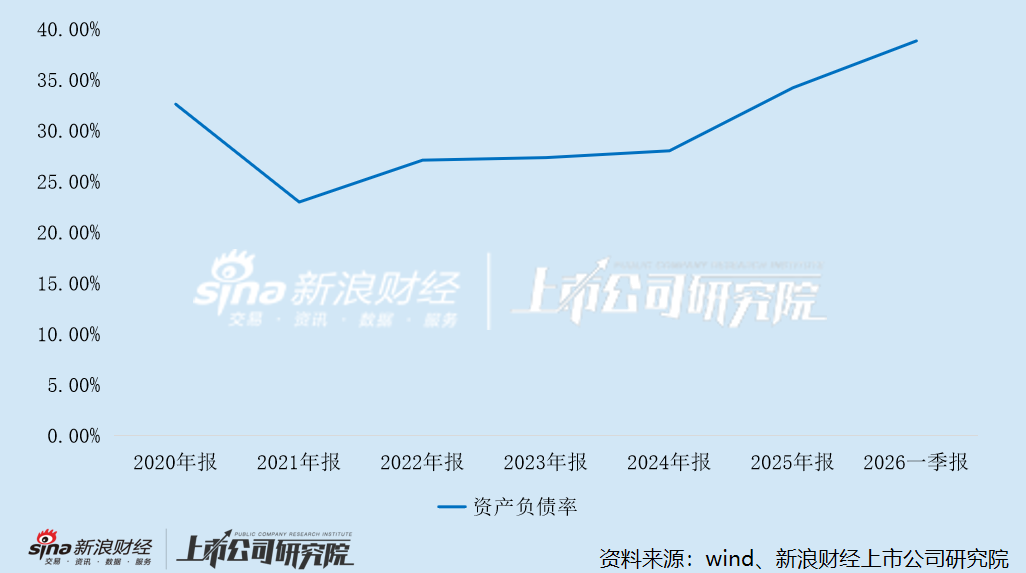

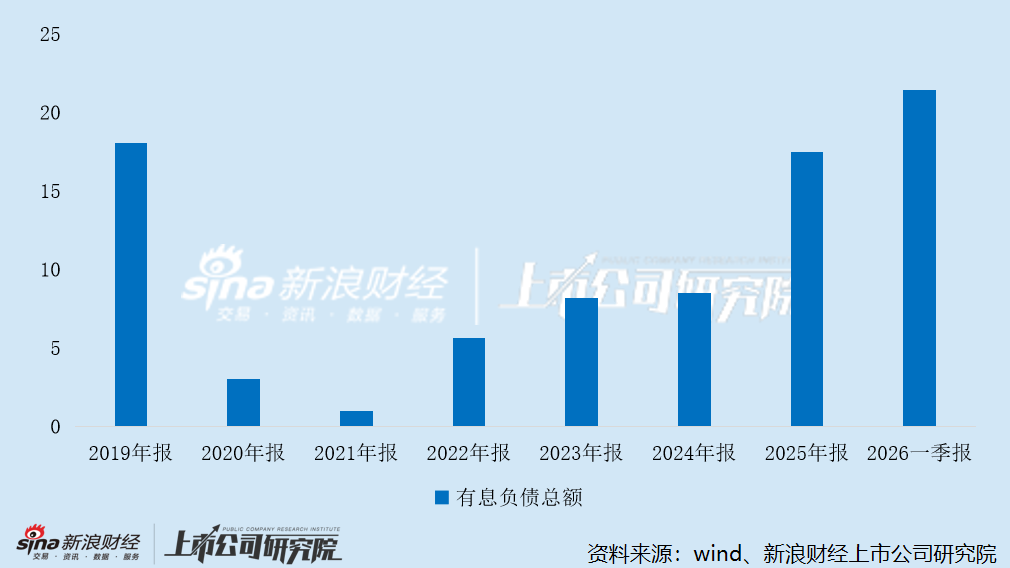

更需警惕的是财务风险。2022 至 2025 年,华策资产负债率逐年攀升,从 2021 年的 22.98% 升至 34.22%,累计增幅超 11 个百分点。截至今年 3 月底,该比率进一步升至 38.83%,同比提升约 9.5 个百分点。

资产结构方面,2026 年一季报显示,华策固定资产从上年的 2.87 亿元激增至 8.32 亿元,在建工程清零,预付款项大增。这表明公司正将大量现金转化为长期硬件资产,轻资产影视公司正向重资产模式转型。

同时,为保营运资金,华策大举借债,有息负债规模创七年新高。截至 3 月底,短期借款 17.35 亿元,一年内到期非流动负债 1.04 亿元,长期借款 3.05 亿元,有息负债总额突破 21 亿元,约占现有资金储备的一半。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。