2026上半年港股承销格局:中资崛起 中金双线领跑 中信跌至第三

来源:新浪财经研究院·港股聚焦

撰文:喜乐

2026年上半年度港股一级市场股权融资承销排名已经明朗,行业迎来历史性结构重塑:中资投行在首次公开募股(IPO)保荐环节建立了绝对主导地位,唯有中金公司同时在配股再融资领域也确立显著领先,其他头部中资机构在该业务上影响力较弱。数据表明,港股IPO保荐规模排行前五完全由中资机构占据,合计保荐额占市场总量接近七成;而在配售承销方面,呈现“中金独自强势一档,国际大行分享余下大额项目,多数中资普遍缺席”的层级分化态势。

本轮中资集体份额跃升,核心驱动力(7.100, 0.46, 6.93%)来自于A股资本化带来的长期红利:伴随A股公司赴港上市项目增多,深度绑定A股产业客户的本土投行能够顺畅地完成存量客户资源的跨市场转化,扭转了早先外资大行垄断大型融资项目的行业格局。但中资投行虽包揽了绝大多数IPO明星项目,粗放式广撒网的业务模式也暴露了显著短板,行业内部出现了IPO与配售再融资业务发展失衡的结构性撕裂。

中信证券(28.400, -0.28, -0.98%):去年全年登顶总榜 今年上半年业务显著失速

回顾2025年,中信证券凭借IPO与再融资的均衡发力,以超出900亿港元的总承销规模力压中金,登上榜首。然而进入2026年上半年,形势急转直下,中信在IPO保荐和配售再融资承销两条战线的实力均明显衰退。

数据显示,中信证券2026年上半年IPO保荐规模为204亿港元,落至市场第四;配售再融资仅实现39亿港元,排名掉至市场第九。

这一转折的核心原因在于:中信证券在2025年赖以夺冠的“巨型”项目红利,在2026年上半年未能延续。2025年,中信证券通过保荐紫金黄金国际、三一重工(18.860, 0.29, 1.56%)等大型IPO项目以及承销比亚迪(90.000, 3.13, 3.60%)435亿港元的超大型增发,一举拿下港股股权融资承销总榜头名。

然而进入2026年,大型IPO及配售项目并非由中信所主导,而其在中小型项目上的覆盖能力,又未能形成足够体量的补充。这种对单一超级大项目的深度依赖,在项目断档后便导致其排名出现显著下滑。

中金公司(36.170, -0.88, -2.38%):“双强”格局稳固 领先优势或进一步扩大

中金是上半年唯一同时实现IPO及配售再融资两大业务线同步强势的投行,亮眼的股权融资业务也构成公司2026年上半年业绩大幅预增的核心支撑。根据中金发布的半年业绩预告,公司预计归属于母公司股东净利润同比大幅增长78%-90%,投行与国际业务协同发力带动经营显著改善。

IPO方面,中金公司合计保荐27个项目,保荐规模达443亿港元,较市场第二名的华泰断层式领先。尽管上半年中金未保荐百亿级IPO项目,但其凭借保荐数家中型IPO项目,稳固了在IPO保荐市场的绝对优势。配售再融资方面,以141亿港元承销规模稳居第一,核心支撑来自392亿港元宁德时代(348.760, -26.74, -7.12%)巨型配售,同时持续承接次新股及新兴行业的再融资需求。

展望下半年,中金有望进一步巩固并扩大领先地位。进入7月,中金已独家承销了智谱的大额配售,并参与了壁仞科技的配售项目。这些动作表明,中金在“抓大”策略上执行坚决,随着更多大型项目被锁定,其与追赶者的差距或将进一步拉大。

华泰证券(20.180, -0.21, -1.03%):总排名跃升市场第二 配售再融资仍严重瘸腿

华泰综合承销规模跃升至全市场第二位,行业位次实现大幅抬升,2025年其综合排名仅位列第六,增长动力完全依靠IPO保荐业务拉动。

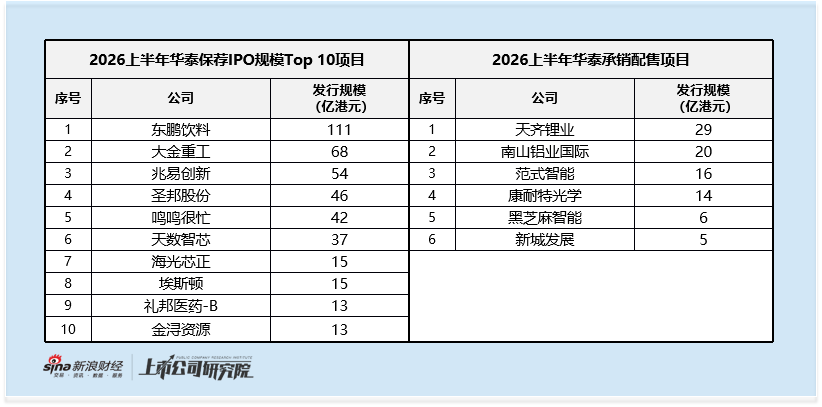

保荐端增长爆发力突出,2025年华泰全年IPO保荐规模约277亿港元,而2026上半年单期保荐规模便达到239亿港元,已接近去年全年体量。保荐项目储备结构均衡,手握东鹏饮料(121.510, 0.07, 0.06%)111亿港元的百亿级A to H标杆项目,同时覆盖大金重工(46.210, -0.79, -1.68%)、兆易创新(612.000, -51.49, -7.76%)、圣邦股份(124.250, -10.61, -7.87%)、海光芯正等制造业、半导体赛道的中大型标的,依托A股资源挖掘消费、硬科技类二次上市机会。

与之形成鲜明对比的是配售再融资业务长期疲软,这一短板并未随IPO业务扩张得到改善。上半年华泰配售承销总规模仅39亿港元,配售榜单位列第8,无大额标杆增发项目落地。受制于往年配售市场业务积累不足、客户再融资服务链条缺失,公司很难切入头部大额再融资交易。中长期维度,华泰的配售增长看点,或将集中于其过往保荐的A to H新股,待次新股释放资本开支需求、启动配售增发时,有望带来增量业务机会。

广发经纪香港:综合排名“跃升”第十 但含金量仍待考

2026上半年广发经纪香港综合承销规模位列全市场第十,较2025年行业位次实现明显抬升,位次抬升高度依靠上半年最大IPO胜宏科技(272.000, -24.70, -8.32%)(231亿港元)的阶段性增量。

除去胜宏科技,广发经纪香港仅另有豪威集团(103.210, -3.93, -3.67%)、精锋医疗-B两单保荐项目,二者发行规模均偏小,公司缺乏可持续的大体量市场化IPO储备,业务增长高度依赖偶发头部项目。

配售再融资赛道的市场化拓展能力同样偏弱,业务结构存在明显依附性。其仅参与承销了母公司广发证券(21.750, -0.77, -3.42%)40亿港元的配售,属于体系内关联业务,市场化第三方企业配售项目完全空白,缺乏独立获客与项目承揽能力,难以参与行业主流市场化再融资交易。

整体来看,广发经纪香港此番排名上行,是单一巨型A to H项目与股东关联业务共同作用下的阶段性结果,并不代表其港股投行板块市场化服务、全周期客户开发能力实现实质性突破。当前“单一项目托底IPO、内部关联业务支撑配售”的业务模式稳定性不足,在后续一级市场竞争加剧、头部大型融资项目竞争白热化的环境下,其综合排位能否持续稳固,仍需中长期项目储备与市场化承揽成果验证。

(数据来源:Wind、Dealogic;数据截至日期:2026年7月8日)

责任编辑:公司观察

新浪财经提示:本消息转载自合作媒体,新浪财经登载此文旨在传递更多信息,文章内容仅供参考,不构成投资建议。

严正声明:1.依据《证券法》规定,禁止编造、传播虚假信息或误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。