国投期货周小燕:纯碱探底之路漫长

作者:国投期货 周小燕 投资咨询号:Z0016691

近期纯碱价格加速下挫,本周五 08 合约已击穿 1000 元/吨大关,09 主力合约亦逼近该点位,市场氛围极度低迷。纯碱急跌的核心逻辑在于供需失衡,叠加近期行业库存小幅累积,供给端压力未减,悲观情绪进一步助推了跌势。

1、纯碱高温季检修力度不足

市场普遍共识认为纯碱属于供过于求的品种。库存方面,上游厂家去库进程缓慢,近期呈现累库态势。交割库库存维持在中等水平。下游玻璃 (1439, -10.00, -0.69%) 厂原料库存约 20 天,处于中性区间。全产业链库存均处高位,导致纯碱价格持续刷新低点。

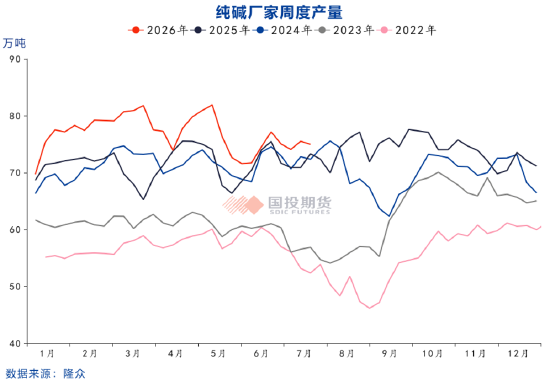

2023 年后,纯碱迎来大规模投产潮,产能扩张主要源于天然碱及联碱工艺,当前年产能已达 4413 万吨。即便今年开工率有所下调,但凭借高产能基数,周产量大多时间在 70 万吨高位徘徊。其中 5 月份因检修较多导致产量下滑,形成短暂去库。传统夏季本是纯碱检修旺季,产量理应下降,但因今年检修计划前置,致使 7-8 月传统旺季检修规模缩减,产量面临回升压力。据现有检修计划,甘肃金昌 20 万吨联碱预计 7 月下旬检修,河南骏化 80 万吨联碱拟于 8 月检修,检修总量相对有限。

上半年氯化铵行情向好,联碱利润表现优于氨碱;目前氯化铵走势转弱,联碱处于盈亏平衡线附近,氨碱则出现小幅亏损。若后续亏损扩大,或引发计划外检修。从长周期审视,湖北金江新材料 200 万吨联碱法项目计划年底投产,明年湖南湘衡 80 万吨联碱项目也将投放,加之中盐内蒙古自治区 500 万吨天然碱项目预计 2028 年释放产能,长期供应过剩的格局难以改变。

2、下游需求面临下滑压力

重碱下游的浮法与光伏玻璃行业均处于亏损状态。目前浮法日熔量约 14.5 万吨,光伏日熔量 7.4 万吨,重碱周度刚需约为 31 万吨,而当前重碱周度产量基本稳定在 40 万吨左右,过剩明显。浮法玻璃虽持续去产能,但去化速度不及需求萎缩速度,导致行业库存高企难降,亏损加剧,后续大概率仍需压缩产能以抑制纯碱刚需。光伏玻璃自 4 月 1 日起取消出口退税,下游需求受抑,行业开始停产冷修及限产;当前库存高压未得到有效缓解,行业仍需去产能,从而压制纯碱需求。中长期看,重碱刚需呈进一步衰减趋势。轻碱下游需求分化,小苏打表现平平,碳酸锂产量持续攀升。今年纯碱出口数据亮眼,月出口量基本维持在 20 万吨以上,但对整体需求拉动作用有限。

3、总结

长期供需过剩格局未变,供给端压力巨大,下游仍有减产动力。策略上倾向于反弹后寻找高空机会,但因持仓集中度过高,建议在成本线以下止盈观望。长期来看,玻璃行业仍需去产能,玻碱价差或进一步收窄。

免责声明

国投期货有限公司系经中国证监会批准设立的期货经营机构,拥有期货投资咨询业务资格。使用。本公司不会因接收人收到本报告而视其为客户。如接收人并非国投期货客户,请及时退回并删除。

本报告基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载资料、意见及推测仅供客户参考。本报告所载资料、意见及推测仅反映本公司发布报告当日的判断,所指期货或期权价格、价值可能波动。在不同时期,本公司可发布与本报告所载资料、意见及推测不一致的报告。客户不应将本报告视为做出投资决策的唯一依据。在任何情况下,本报告中的信息或表述意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告内容所导致的任何损失承担责任。

本报告可能附带其他网站地址或超级链接,本公司不对这些内容的真实性、合法性、完整性和准确性负责。提供这些地址或链接纯属方便客户,链接网站内容不构成本报告任何部分,客户需自行承担浏览费用或风险。

本报告版权归本公司所有。本公司保留一切权利。除非另有书面说明,本报告所有材料版权均属本公司。未经本公司事先书面授权,本报告任何部分均不得以任何方式制作拷贝、复印件或复制品,或再次分发给他人,或以任何侵犯本公司版权的方式使用。

责任编辑:赵思远

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于独立判断,自行决定证券投资并承担相应风险。