能源危机下的市场变局

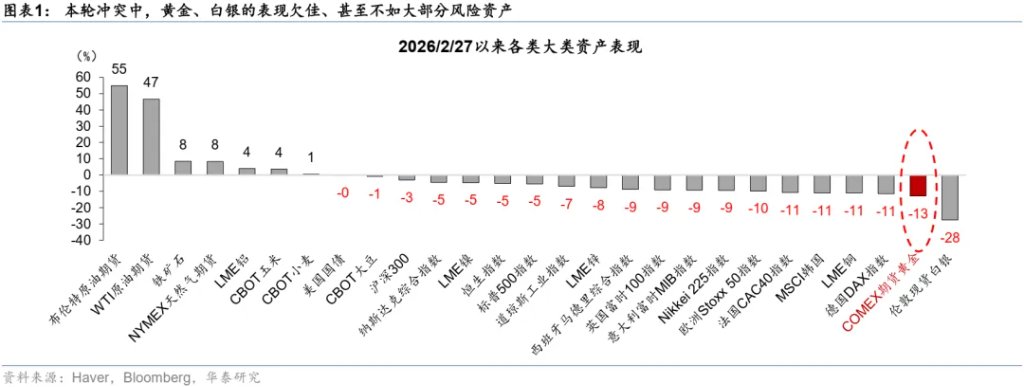

华泰证券指出,霍尔木兹海峡历来首次几乎完全封闭,原油价格三周内狂飙30%,能源正在演变为新版“黄金(582, 8.80, 1.54%)”。与此同时,贵金属却意外败给风险资产——海湾国家资金链断裂、新兴市场被迫抛售、持仓高位且浮盈丰厚导致黄金买盘枯竭。短期金价充当压力“预警器”,但中长期去美元化趋势未改,黄金配置价值仍旧稳固。

2月28日,本轮中东冲突爆发后,战事整体呈现升级态势,市场对冲突持续时间及其影响的定价亦在持续修正,概率分布正从“瞬时冲击”向“中期干扰”扩散。通常情况下,滞胀环境中,避险+抗通胀双重特性使贵金属等表现尚可,但本轮黄金等的走势甚至逊于多数风险资产(图表1)。本文剖析这一背离的逻辑及某种程度的必然性。

黄金或许已成本轮海湾国家、新兴市场、甚至全球资金压力、物资短缺趋势下的“矿井预警器”,短期走向在很大程度上取决于中东局势的紧张程度。然而,中长期层面,我们维持对稀缺资源品对冲法定货币公信力的配置建议。同时,美以伊冲突虽短期推升避险情绪,中长期将进一步强化全球资本支出扩张、耗材量大幅攀升的逻辑。

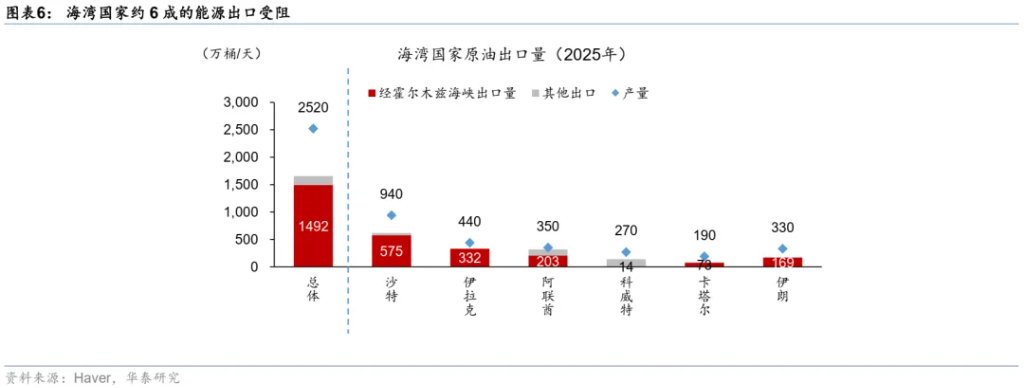

对全球经济而言,本轮冲突的“核心”在霍尔木兹海峡。本轮美以伊冲突前的三年间,原油价格总体处于下行通道,且市场已形成石油长期供需疲软的一致预期。2月27日,远期曲线隐含的市场对2026年布伦特原油(607, -8.60, -1.40%)年均价的预期在70美元一桶左右,短端三周后已攀升至92美元,涨幅超30%。然而,冲突强度仍在升级中。对全球经济而言,冲突的“核心”在霍尔木兹海峡——这个最窄处仅33公里的海峡易守难攻,承担着中东约60%、全球20%的石油运输量,即便计入所有可能的缓解措施带来的缓冲,海峡被封仍将造成10%以上的石油供给“刚性缺口”,此外,海峡对天然气、包括化肥在内的大量化工品的物流同样至关重要。3月初,霍尔木兹海峡史上首次几乎完全封闭,而这一冲击对全球能源及其他关键物资供给带来的“物理性”短缺仍将恶化。需再次强调的是,霍尔木兹海峡封锁时长和各类物资短缺程度、价格涨幅的关系,可能是非线性的。

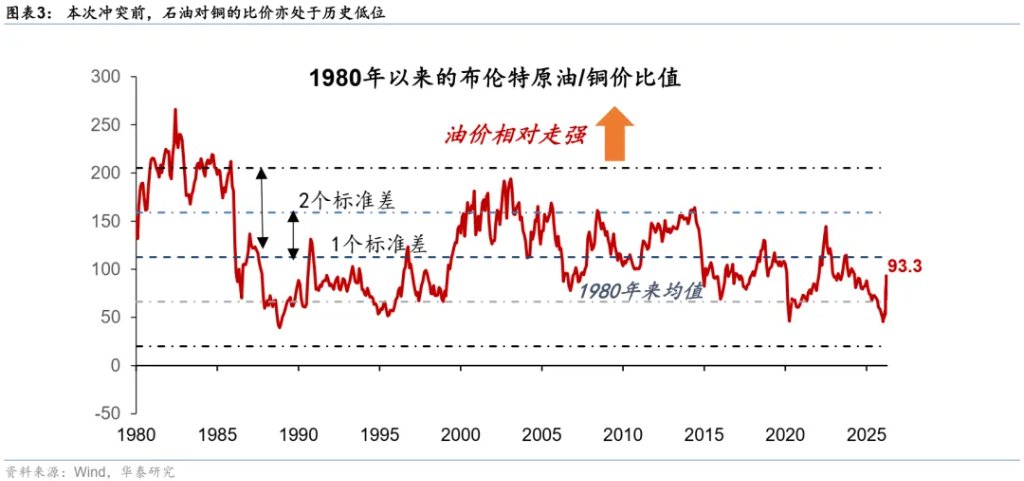

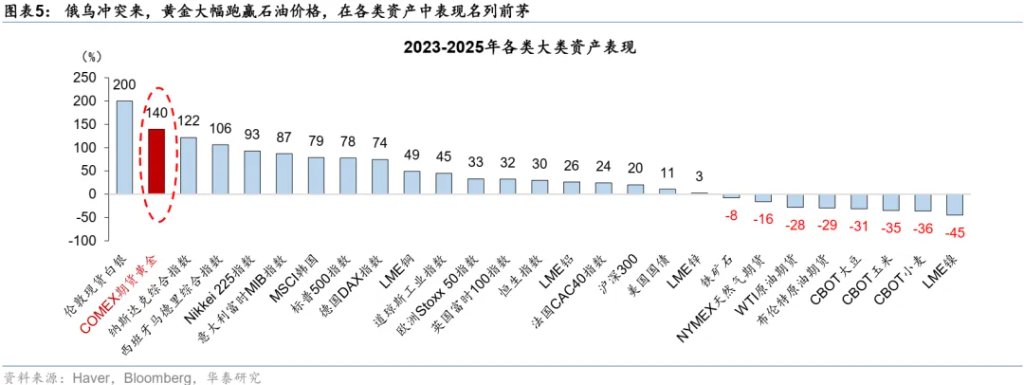

美以伊冲突3周,能源蜕变为“黄金”。此处我们以最具代表性的“能源”作为代表,但同样的逻辑可延伸至更多物理性短缺的关键物资。短期看,海峡重开前景概率愈发低下。当前美以伊均在释放进一步对抗升级的信号,不仅危及更多军事目标,还可能实质上摧毁中东地区大量能源设施,将冲突影响长期化。值得注意的是,由于冲突爆发仅3周,此前大量在途船只已驶出霍尔木兹海峡,其装载量未受影响,且全球多数国家有一定的能源和关键物资储备。因此,目前很多物资供给仍有一定缓冲,但这些缓冲正加速消失——海峡封锁时间拉长,全球物资短缺的压力将指数级上升。回顾疫情期间,高度全球化的物流体系遭受物理性冲击时的“蝴蝶效应”难以精确预测,但必须对其心存敬畏。物理性短缺且需求较为“刚性”的能源,相比需求刚性较低的黄金,其价值进一步凸显,尤其是石油对于黄金等的比价本轮冲突前已达到战后极值(其“扭曲度”堪比2020疫情期间,图表2和3)。

对于近年来用外汇收入大量累积黄金的海湾国家(本次冲突“核心”)、以及此前在去美元和金价上行趋势推动下大量购入黄金的发展中国家(本次边际受损最大、脆弱性最高)而言,资金链枯竭,不仅购金资金受限,且当前比价下用此前积累大量浮盈的黄金换取必需品也合乎逻辑——这便是黄金可能成为短缺冲击下“矿井预警器”的原因——我们在下文具体分析。

黄金为何(短期)不再是“黄金”?滞胀冲击下,成本攀升、物资短缺、需求萎缩、各市场主体资金链受到挤压。经典滞胀交易的第一步,是回收现金。历史上,贵金属因其避险和抗通胀的双重特性,地缘冲击下表现尚可。但黄金毕竟不是现金更何况黄金和现金以及当今环境下的“硬通商品”比价到了极致的水平。背后的逻辑是,此前价格大幅攀升意味着各主体、特别是央行的黄金持仓达到二十年高位,在短期资金链急速紧缩的状态下,黄金可能面临买盘不足,卖盘加大的困境,近期黄金走势的主要归因如下4点:

综上所述,如果战事进一步升级,霍尔木兹海峡持续被封闭,则黄金的买盘短期难以恢复,而不排除短期卖出的压力会继续上升。所以,在海湾地区石油和原材料基础设施不受到决定性破坏的前提下,我们将海峡重新开启作为金价企稳的前提条件。

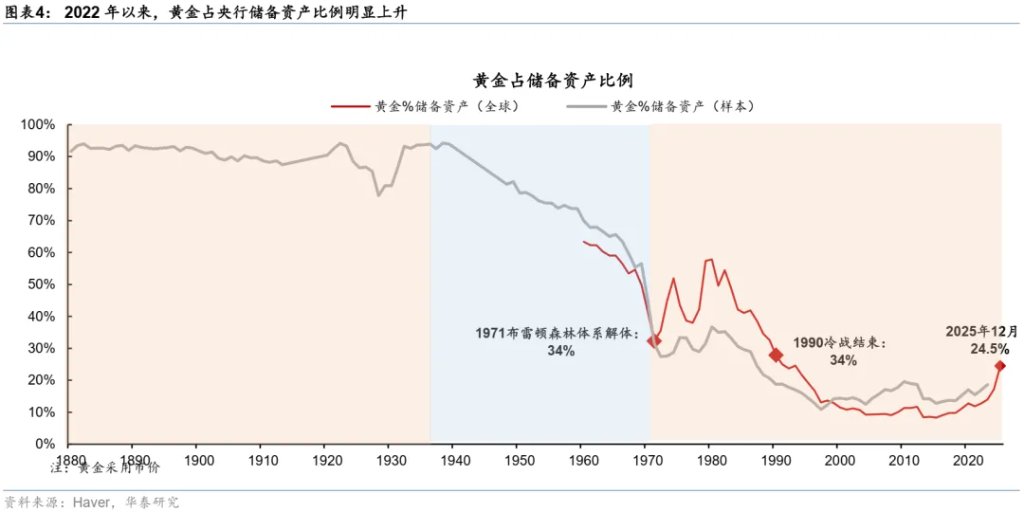

短期,美元走强;长期,黄金配置仍有价值。中长期看,美以伊冲突不仅不会削弱,反而会强化去美元化、甚至法定货币“估值锚”松动的几个逻辑——①全球财政不可持续性会继续上升;②美元储备的根基将加速松动;③地缘风险溢价将进一步上升。虽然黄金占全球央行储备的比例已快速上升,但是,相比90年代还有较大差距(图表13),更重要的是,不论是历史上高烈度军事冲突的实际后续走势,还是逻辑推演看,黄金等贵金属相对法定货币的比价仍会上升。一方面,冲突成本和储备需求推升财政扩张冲动(如上周美国国防部长赫格赛斯已提出新增2000亿元财政支出预算)。在全球财政可持续性已存疑的大环境下,冲突无疑令全球财政赤字“雪上加霜”。此外,在全球秩序重构,美国退出全球治理,甚至可能成为全球地缘政治“波动源”的背景下,全球各国政府中长期仍将减持美元资产,支持本国再工业化、再国防化也在情理之中。

风险提示:美国攻击伊朗发电厂、伊朗超预期反击,局势进一步升级;霍尔木兹海峡封锁时长超预期。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。