长安期货屈亚娟:原料端供应收紧叠加中间产品生产受限,镍价底部支撑依然稳固

2月过后,镍价从前期高点回落之后基本保持在震荡区间内运行,上周受宏观系统性因素影响,价格走势有所回落,伦敦金属交易所镍价一度下探至16380美元,沪镍(131810, -1740.00, -1.30%)最低至12.9万附近,均已触及前期回调的低位区域。

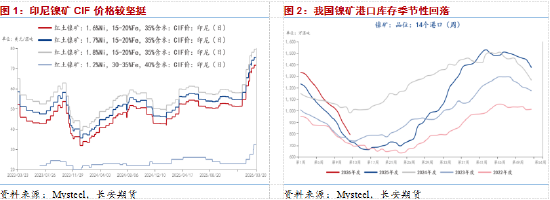

镍矿价格维持坚挺态势

印尼当前获批的2026年镍矿开采配额为2.6亿-2.7亿吨,相较于2025年的3.79亿吨出现明显回落,不过企业在年中仍有机会提交追加配额的申请,全年总配额量具有一定弹性空间,上半年镍矿供应整体呈现偏紧格局。据Mysteel数据,菲律宾矿山招标价格持续攀升,上周矿山1.3%品位招标价上涨至53-55美元/湿吨;受国际油价上行推动,海运费用有所增加,苏里高至连云港航线运费上行至17美元/湿吨,导致矿端成本有所抬升。在印尼方面,镍矿RKAB配额审批进度缓慢,内贸升水保持强劲,1.2%Ni,30-35%Fe红土镍矿CIF价攀升至32.5美元/湿吨,1.6%Ni、1.8%Ni的CIF价分别涨至71.64、79.52美元/湿吨。

今年前2个月我国镍矿进口量达到260.81万吨,同比实现26.6%的增长。港口库存方面,截至3月20日,Mysteel统计全国14港镍矿库存为792.66万湿吨,呈现季节性下降态势,处于往年同期的相对合理区间。

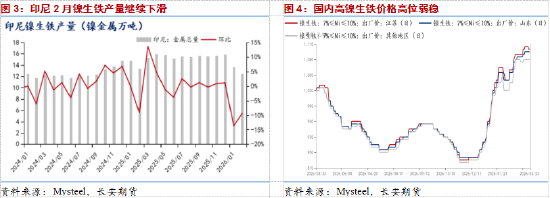

镍生铁产量整体呈现回落

据Mysteel统计,今年2月中国&印尼镍生铁产量按金属量计算为14.53万吨,环比下滑8.3%;其中印尼产量为12.42万吨,降幅较为明显,主要因部分项目进行春季检修,以及矿端紧张态势向冶炼端传导,预计3月产量将小幅回升至13.15万吨;中国产量整体处于较低水平,3月预计将出现一定增量,使中国&印尼总产量预估回升至15.49万吨。进口方面,我国今年前2个月镍铁累计进口174.15万吨,同比下降4.4%,其中约96.5%的进口量源自印尼。高镍生铁价格受到成本端支撑与下游不锈钢企业的双重挤压,上周初部分不锈钢厂成交价至1110-1117元/镍(舱底含税),周中因不锈钢盘面价格走弱向上游传导,镍铁贸易商对外报价回落至1100元/镍(舱底含税)。不锈钢厂压价意愿较为明显,对高价原料的接受程度有所下降。

中东地区地缘局势升级后,严重依赖中东硫磺供应的印尼高压酸浸镍厂可能面临硫磺供应不足的困境,存在一定的减产风险,可能在4、5月份有所体现。同时,受镍矿开采配额下调影响,印尼镍矿商协会主席指出,镍加工产能利用率可能从去年的约90%下降至今年的70%-75%。3月10日,印尼四家高压酸浸镍厂因2月山体滑坡事故被迫全面停产。

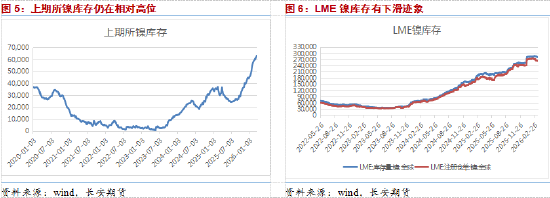

纯镍供应压力依然较大

今年2月Mysteel国内精炼镍产量为32600吨,环比下降7.5%,同比下降1.7%,减量主要来自西北地区某大型镍企在1月大幅超产后2月产量开始回落,3月有浙江某精炼镍新项目投产放量,预计产量将有大幅回升。

纯镍库存仍处于相对高位。截至3月20日,上期所镍总库存为63661吨,注册仓单量为56690吨,上周出现小幅下滑迹象,但总体仍处于相对高位水平。现货资源整体较为充足,贸易商维持偏低升水以促进成交,部分下游企业有逢低补库行为,但也存在谨慎观望的态度。伦敦金属交易所镍库存在2月底后有所回落,最新总库存在28.35万吨,注册仓单26.5万吨,需关注库存下降态势能否延续,0-3现货贴水仍在200美元/吨左右徘徊。

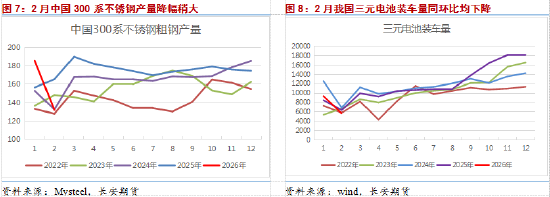

需求端仍有待进一步释放

首先看不锈钢方面,Mysteel统计今年2月国内300系不锈钢粗钢产量为131.94万吨,同环比降幅均较为明显,受春节因素影响,预计3月产量将有所恢复,达到190.08万吨。社会库存呈下降态势,截至3月20日,300系不锈钢社会库存较2月底下降3.5万吨至69.37万吨,库存压力相对有限;需求逐步进入传统旺季,采购情绪可能逐步回暖。

新能源方面,电池级硫酸镍价格在3月后基本保持平稳,下游前驱体厂家有采购动作,但对高价镍盐的接受度较弱。终端方面,2月我国新能源汽车产销分别完成69.4万辆和76.5万辆,同比分别下降21.8%和14.2%;三元电池装车量5700兆瓦时,前2个月累计装车量15100兆瓦时,与去年同期水平基本持平。

综合分析

整体而言,外部环境方面,3月后中东地缘局势持续紧张,美元指数和原油(607, -8.60, -1.40%)均有所走强,通胀预期升温使得美联储降息难以持续,金银铜同步出现大幅回调,对镍价也形成一定拖累。印尼年初制定的镍矿开采配额已确定,上半年矿端供应整体呈偏紧态势,矿价较为坚挺。3月后印尼&中国镍生铁产量预计小幅回升,但增量将受制于原料供应不足,高镍生铁价格以稳为主。印尼高压酸浸镍厂的硫供应严重依赖中东地区,面临一定的减产风险。中国精炼镍产量预计仍有较大增量,库存仍处高位,伦敦金属交易所镍库存出现下降迹象,现货端偏宽松。不锈钢和三元电池下游需求暂无明显亮点。基于产业链中上游产品供应趋紧的逻辑,我们认为镍价底部支撑较强,向下调整空间可能有限,而在有色金属整体偏弱的环境及纯镍仍显宽松的格局下,想要出现大幅上涨也较为困难。仅供投资者参考。

作者:屈亚娟,从业资格:F03113549,长安期货有色金属分析师。

责任编辑:赵思远

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。