手机银行市场新格局:中小银行用户增速抢眼,头部机构竞逐AI智能化

21世纪资管研究院研究员 杨梦雪

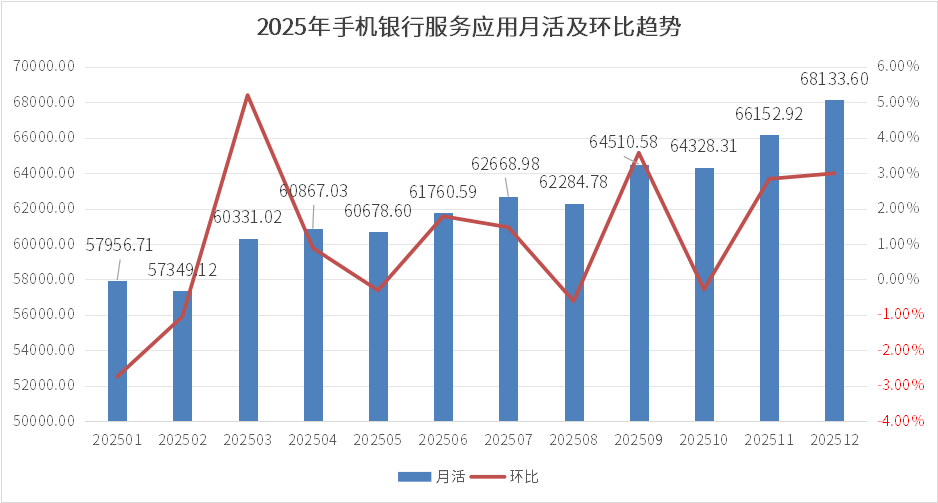

月活跃用户突破6.8亿大关,手机银行已然成为金融数字化转型的核心阵地。

易观千帆监测数据显示,2025年12月,手机银行服务应用月活达到68133万,环比提升2.99%,同比涨幅达14.33%。

市场热度持续升温,一个显著的标志是:月活跨越千万级别的应用阵营,从12家悄然扩容至13家;在行业月活Top35的App中,高达29家实现月活正向增长,仅6家出现回落,勾勒出行业整体蒸蒸日上的发展态势。

在亮眼的增长曲线背后,一场聚焦用户真实感知的“体验博弈”早已暗流涌动。据点点数据追踪的50家手机银行App运营数据,2025年手机银行IOS版本平均更新迭代12个版本,手机银行IOS现版本评分均值为3.7。

哪些银行成为月活增长的黑马?手机银行迭代升级重点关注哪些领域?用户体验还存在哪些“痛点”?

月活TOP35:千万级App扩容至13家,民生、邮储成增速领头羊

记者获取自易观千帆的手机银行月活排名前35的App月活数据,涵盖6家国有大行、9家股份行、1家民营银行、7家城商行、12家农商行及省联社旗下手机银行。

数据显示,截至2025年12月,月活在千万量级的手机银行App由12家增至13家,民生银行(3.720, -0.11, -2.87%)实现跃升。从数据层面分析,民生银行虽然全年月活均值仅867.59万,但月活持续攀升,至11月突破1000万,与2025年1月相较,实现56.3%的增幅。

从增长速率来看,Top35的手机银行App中仅6家月活出现下滑,分别是重庆农商行、广东农信、广西农信、四川农信、光大银行(3.180, -0.10, -3.05%)、山东农信。

其余29家均实现月活波动上行。民生银行以56%的增速位列第一,邮储银行(4.880, -0.17, -3.37%)以44.36%的增幅排名第二,从1月的3042万攀升至12月的4392万,全年月活均值达3678.72万。此外,上海银行(9.650, -0.24, -2.43%)、云南农信、中原银行增幅均超过30%。

1、国有行:长期月活“独占鳌头”,前三甲月活均在亿级水平

6家国有行在2025年月活均实现波动增长,在增量触及天花板、着力深耕存量的格局下,增速均保持两位数以上。其中,工商银行(7.250, -0.25, -3.33%)、农业银行(6.470, -0.29, -4.29%)、建设银行(9.160, -0.22, -2.35%)分列前三,与其他手机银行App相比月活优势明显。

2、股份行:招行绝对领先,光大成为唯一月活负增长的App

12家股份行中,月活位列行业Top35的共9家,其中招商银行(38.680, -1.07, -2.69%)稳居绝对领先地位,截至2025年12月月活接近6000万。

从增速维度分析,民生银行、兴业银行(18.240, -0.55, -2.93%)、中信银行(7.880, -0.09, -1.13%)、华夏银行(6.940, -0.24, -3.34%)增速均在两位数以上。从月活演变趋势来看,平安口袋银行、浦发银行(9.860, -0.42, -4.09%)、光大银行、广发银行月活波动较为明显,其中光大银行成为9家股份行中唯一月活负增长的手机银行App。

3、城商行:全员月活“强劲上扬”,江苏银行(10.400, -0.47, -4.32%)稳坐头把交椅

月活Top35的手机银行中,城商行占据7个席位,其中江苏银行、北京银行(5.260, -0.16, -2.95%)、宁波银行(29.490, -1.09, -3.56%)分列前三,月活量级相对较高。

值得注意的是,7家城商行月活增速均较为迅猛。除长沙银行(9.320, -0.47, -4.80%)月活增长7.16%外,其余6家均保持月活两位数增长。其中上海银行、中原银行增速较快,分别为38.97%、31.21%。

4、农商行:月活增长呈现分化态势,丰收互联790万领跑

农商行手机银行App中,丰收互联、江苏农商银行、陕西信合、四川农信4家月活均在600万以上。其中丰收互联月活全年保持在700万以上,位列月活榜首,月活甚至超越北京银行等城商行,在区域银行中表现可圈可点。

与其他类别手机银行App不同的是,农商行手机银行月活波动幅度更大,月活增长也呈现出一定的分化态势。12家银行中5家呈负增长,分别是重庆农商行、广东农信、广西农信、四川农信、山东农信;其余7家中,云南农信、江苏农商银行增速较快,分别为32.44%及24.21%。

综合来看,在当前的存量竞争时代,不同类型银行因资源禀赋和市场定位存在差异,在实践中的路径和侧重点各有不同。

比如国有大行依托自身庞大的客户基础和资源优势,通过构建全域生态,全力打造数字生活基础设施;股份制银行则更侧重自身专长,在财富管理等领域构筑专业壁垒,提供差异化的专业服务;城商行、农商行等区域银行的核心优势在于本地化,通过手机银行与本地民生、中小企业需求深度融合,精耕区域市场。

此外,手机银行运营策略也在一定程度上影响手机银行的月活增长。比如农行手机银行及信用卡合并运营,这类高度整合的运营策略在一定程度上推高了月活,同时为用户带来更为统一和综合的体验。而招行、交行等作为手机银行和信用卡分开运营的典型代表,也依据业务特色,在不同App内打造了各具特色的体验生态,无论手机银行还是信用卡App均被公认为体验较佳。

平均迭代12版,头部银行竞争升维至AI能力

发展至今,手机银行的迭代更新早已不止于漏洞修复或界面优化,更是一场以用户行为数据为指引的、持续推进的体验重塑与生态拓展。

点点数据追踪的50家手机银行App数据显示,2025年手机银行IOS版本平均迭代版本12个。聚焦不同类别的银行,股份行平均迭代版本最多,达16个;国有行、城商行平均迭代版本相近,分别为12个和11个;农商行平均迭代版本最少,仅9个。

具体来看,不同类型银行更新侧重点也有所差异:

1、大行竞逐AI

国有行、股份行等大行的手机银行迭代已形成从功能堆砌到体验重构的行业共识。《2026中国金融服务应用全景分析报告》中提及,头部银行的竞争已从基础功能与体量规模,升维至AI能力的较量。

2025年12月,邮储银行、工商银行相继在应用市场上架主打AI功能的全新版本,招商银行也发布了智能化应用更深入的14.0版本。

以招商银行为例,14.0版AI客服以智能体陪伴的形式深度融入用户旅程,实现用户随时唤醒、唤醒即办的服务效果,除此外在理财、交互、主动服务层面也不同程度体现了智能化升级。

2、区域行深耕本地

区域行的更新则聚焦强化功能与体验,同时注重极致的本地化深耕。

一方面是功能与体验的强化。从2025年区域银行手机银行迭代趋势来看,重构界面与交互、强化财富管理功能、引入智能化服务等均在其列。如厦门国际银行个人手机银行5.0提及通过重构交互设计和视觉设计,优化页面布局;山东辖内农商银行手机银行6.0版提及实现客户资产管理一站式配置,贷款全流程线上办理等。

此外,App的整合也为手机银行进一步拓宽应用场景。在市场动态上,多家银行年内仍在推进关停直销银行、信用卡App等动作,并将相关功能整合至手机银行App中。如珠海华润银行关停润钱包App,北京农商银行关停旗下凤凰信用卡App,北京银行关停旗下直销银行App等。

另一方面,深度本地化仍然是区域银行迭代的核心关键词,将金融与本地生活、政务、特色产业、特色场景等紧密结合。

此前有业内人士对记者表示,浙江农信旗下丰收互联在2017年改版之后各地都曾“大显身手”,各县域都进行了大量的本地生活渗透,有的县域能够实现交通、旅游、菜场、便利店、学校、青少年宫、医疗等场景全部可通过丰收互联使用和支付。时至今日,深度本地化仍然是区域银行关注的重点。

结合数据来看,场景融合为手机银行活跃度带来显著成效。《2026中国金融服务应用全景分析报告》分析了“苏超”总冠名商江苏银行在比赛期间的数据表现,江苏银行在手机APP开设“苏超”专区,整合门票运营、消费券发放、直播入口等功能,期间手机银行App用户下载明显增长。

平均3.7分,体验不佳仍是主要“槽点”

使用国有大行App,感觉功能完备但略显笨重;打开家乡农商行App,又被其“朴素”的体验瞬间拉回现实——这或许是很多人在不同手机银行间切换时的共同感受。银行数字化转型的口号喊了多年,但当我们低头看向手中的手机银行App时,齐刷刷“提供极致体验”的承诺,似乎总与指尖的真实触感隔着一层微妙的距离。

从App评分来看,点点数据显示,目前手机银行IOS当前版本评分平均为3.7,不同类型银行口碑存在一定分化。其中国有行评分最高,为4.35分,其次为股份行的3.94分,城商行及农商行评分则分别为3.6分及3.2分。

手机银行迭代也并非“越努力越幸运”。点点数据追踪的50个手机银行App中,2025年迭代版本次数最高的两个手机银行App分别为贵阳银行(5.520, -0.26, -4.50%)、广西北部湾银行,迭代次数分别是32次、20次,而评分却仅有2.3分、2.5分。

Appstore评分及评论显示,贵阳银行“差评”主要集中在页面闪退、卡顿、找不到功能入口等方面,还有用户表示“新版本界面复杂,理财赎回要多一步程序,还看不到每日收益明细”。广西北部湾银行的问题同样是登录、绑卡、更新等基础功能,包括“没法正常登录使用”“刚去激活回来就绑不了卡”,还有用户提及无法更新、闪退等。

21世纪资管研究院广泛调研了部分用户手机银行使用体验,发现不仅仅是区域银行,国有行、股份行等大行也因用户基数庞大,成为吐槽的焦点,其中也涉及诸多基础功能的体验。

比如建设银行功能繁杂,经常找不到功能入口,页面展示不如其他银行清晰,还曾“强制”用户使用元宇宙模式,需要用户自行退出才恢复正常页面;工商银行同样被指布局混乱,同时也存在性能问题,有用户直言“总是加载中,反应超级慢”,体验感不佳等。

这恰恰反映出追求“高大上”背后极具反差的另一面:各种概念包装下的手机银行,在客户最刚需的基础功能方面真的做好了吗?

在很多手机银行的宣传中,往往会突出推出了什么智能投顾、接入了什么生态场景,但有些基础功能的流畅度、稳定性和易用性却并没有做好。从用户的视角来看,高级功能可能一年用不了几次,但基础功能上的小bug或一个反逻辑的设计,却会让人每次用都窝火。

再高级的设计最终仍要服务于用户的日常使用。把转账、查询、缴费这些基础体验打磨得顺畅、稳定、安心,可能比任何一个炫酷的新功能都更能赢得用户的好感。这份扎实,或许才是所谓“数字化转型”里最该转好的部分。