中金:理性看待全球央行黄金配置趋势

2025年以来金价持续攀升,市场普遍认为全球央行因避险需求大幅增加黄金储备是主要推动力。然而中东局势升级后,金价波动显著加剧。实际上,影响黄金价格的因素多元,其中全球去金融化趋势近年来推升实物资产价格,黄金价格上涨正是这一趋势的体现。在新的宏观环境下,传统黄金估值模型正遭受考验。全球央行购金与金价之间的关联度虽有所提升,但数据显示,近几年主要是新兴市场和发展中国家央行增加黄金持有,特别是采用非浮动汇率机制的经济体。发达国家央行因无需干预汇市,外汇储备相对稳定,增持黄金的意愿并不强烈,部分央行甚至出现小幅减持。基于全球央行购金规模与金价的关系,通过不同假设可进行简单情景推演。初步结果表明,若涨势过猛则出现回调具备合理性。但需注意,现实情况远比模型假设复杂,理论推演仅作为参考视角。

推动金价的因素较多,其中一大背景是我们数年前提出的全球去金融化。要理解去金融化背景,需先了解金融化的演进过程。西方大规模金融化始于1980年代初的自由化浪潮,即新古典自由主义在西方重新兴起,尤其在美国。对内新古典主义体现为强调货币政策、弱化财政政策、放松金融监管;对外则表现为贸易自由化、供应链全球化、资本账户开放、汇率自由浮动,美元霸权地位得到强化。英国经济自由化另一重要体现是私有化。美国重要体现是金融监管放松,金融化迅速扩张。金融化指金融在资源配置中作用持续增强,财政配置资源的功能大幅削弱。

然而新古典自由主义的强势回归引发一系列问题,我们在《不是选择,是必然---政治经济学眼中的美国政策》报告中进行了深入剖析。例如金融化导致美国金融业快速发展,制造业外迁,贫富差距扩大,最终以次贷危机收场。2008年金融危机使主流经济思维遭受挑战。金融配置资源未必有效,政界和学界开始审视金融体系固有缺陷——信贷与资产价格相互强化,顺周期性可能导致系统性风险累积,浮动汇率亦无法消解资本流动的冲击。而地缘政治变局与疫情使去金融化进程加速。地缘冲突带来经济和金融制裁,大幅削弱金融资产的通用性。

去金融化在负债端体现为财政功能上升,金融监管加强,货币政策重要性相对下降。货币财政协同,边界模糊。金融监管加强,金融机构配置更多安全资产。通胀中枢上移,因私人加杠杆增加资产泡沫风险,政府加杠杆支撑通胀。去金融化在资产端体现为,安全资产内涵发生改变。传统安全资产的安全性下降,如美国国债、发达国家私人部门准安全资产(银行存款、高等级资产支持债券)安全性下降。实物资产重要性上升,对应的是金融资产重要性下降。2022年俄罗斯卢布一度逆势升值,主要原因是俄罗斯拥有石油和天然气。我们认为,天然气、石油、铁矿石等大宗商品对货币价值的支撑将有所上升。当然,实物资产不仅限于大宗商品、土地、有色金属,还有科技。

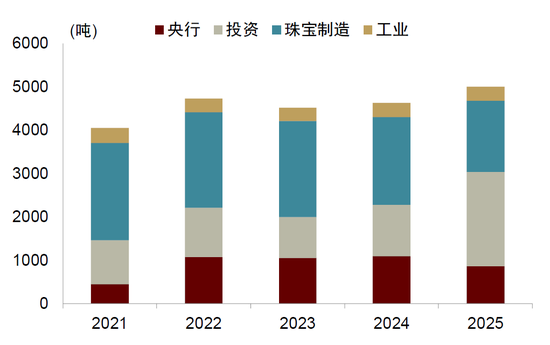

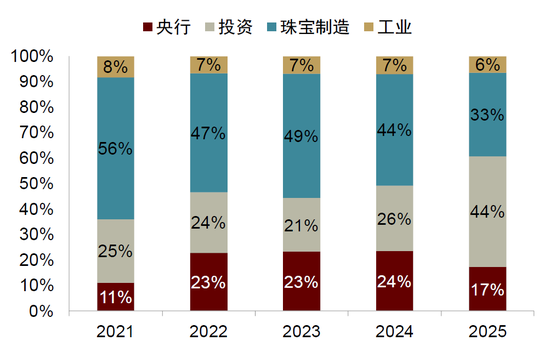

黄金具备三大属性,即投资、消费和工业属性,2025年黄金的投资属性显著增强。其投资属性源于黄金物理上的稀缺性,金融上的抗通胀、非主权、避险属性。消费属性源于黄金是珠宝制造的原料,而工业属性则因为黄金具有良好的导电性、抗腐蚀性,主要应用于高端科技产业。但黄金工业属性在价值中占比最低,这几年在7%左右徘徊,而其投资属性2025年达到44%,较2024年上升16个百分点。

图表1:黄金需求分解

资料来源:世界黄金协会,中金公司研究部

图表2:黄金三大需求占比

资料来源:世界黄金协会,中金公司研究部

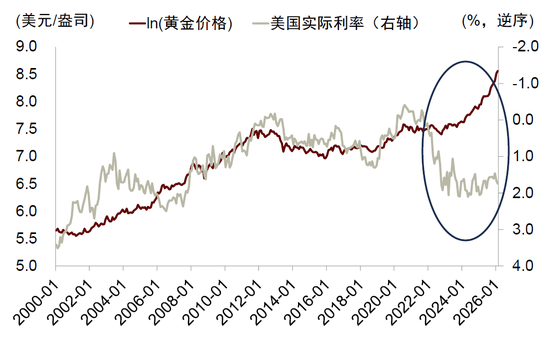

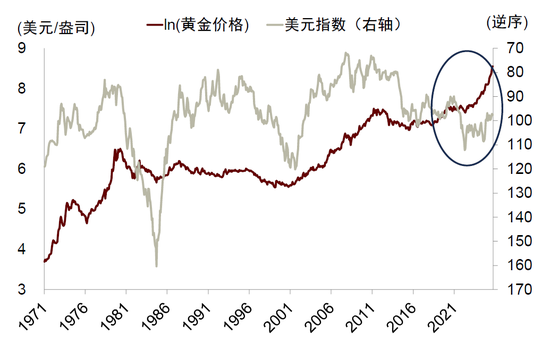

传统黄金估值模型也面临挑战,即传统黄金估值逻辑对金价的解释力下降。例如历史上黄金价格与美国实际利率负相关性较为明显,实际利率代表实体回报率,是持有黄金的机会成本。因黄金通常用于对抗通胀,剔除通胀的实际利率能更好地刻画其机会成本。但2022年以来这一关系被打破,黄金价格和美国实际利率同时上行。再如黄金以美元计价,因此当美元贬值时,以美元计价的黄金价格会上涨。同样,2022年以来这一关系减弱,美元指数和黄金同时上涨。

图表3:金价与美国实际利率背离

注:实际利率=名义利率-通胀预期资料来源:iFinD,中金公司研究部

图表4:金价与美元指数背离

资料来源:iFinD,中金公司研究部

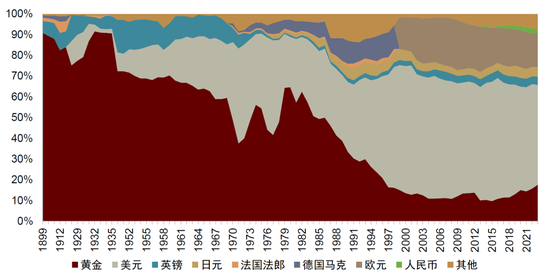

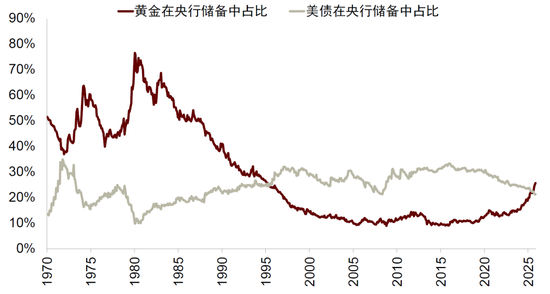

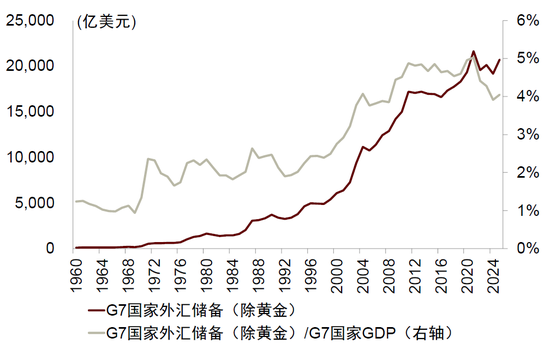

再看全球央行外汇储备构成的变化。1900年左右黄金价值在全球官方储备中占比高达90%左右,1971年布雷顿森林体系解体后,黄金价值占比一度降至40%左右。1980年代滞胀时期黄金比重升至60%以上,但到2007年大概只有10%左右,但过去几年又出现逐步上升态势。2025年黄金在全球央行外汇储备中的占比为26%,超过了美国国债,这是过去30年来的新现象。根据国际货币基金组织(IMF)数据库,截至2Q2025,全球官方储备中有7.4万亿美元资产。根据美国财政部的数据,截至2Q2025,外国官方持有的美元资产为6.9万亿美元,和IMF数据大体能对上。其中,股票类资产为2.2万亿美元,长期美债为4.3万亿美元,短期美债为0.4万亿美元[1]。长期美债中,美国国债为3.5万亿美元,机构债为0.6万亿美元,企业债为0.2万亿美元[2]。

图表5:全球外汇储备分布

资料来源:Gainesville coins,中金公司研究部

图表6:黄金价值在央行外汇储备中占比超过美国国债

资料来源:IMF,FRED,中金公司研究部

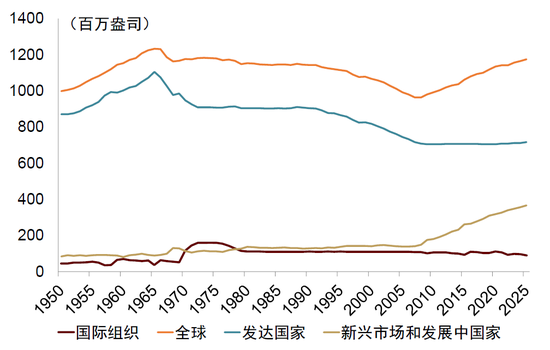

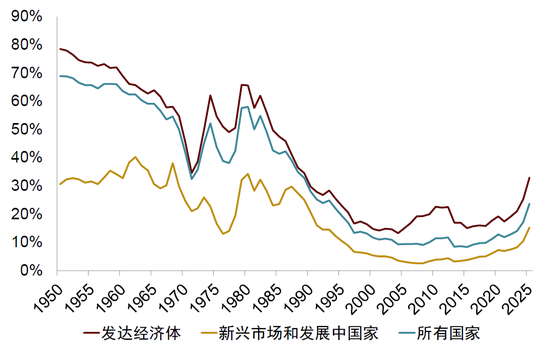

那么,央行增持黄金是不是全球普遍现象?数据显示,自1960年代开始,发达国家央行持有的黄金实物存量呈现趋势下降的态势,但过去20年来变化不大(期间主要是新兴市场和发展中国家的央行增持黄金)。如果从黄金总值在官方储备中的占比来看,近几年发达和欠发达经济体这个比重都出现上升的态势,一个原因是金价快速上升,不完全是配置的量上升所致。

图表7:官方黄金持有量

资料来源:IMF,中金公司研究部

图表8:央行持有的黄金占储备资产比例

资料来源:IMF,中金公司研究部

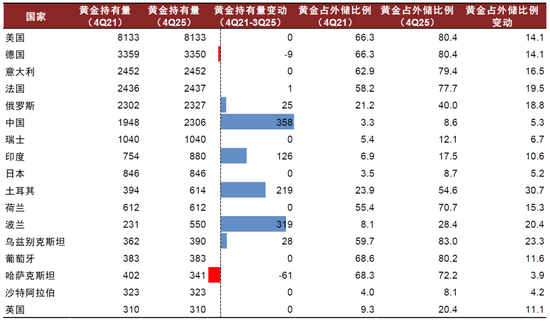

具体来看,在主要的黄金持有国中,从2021年四季度到2025年四季度,中国、波兰、土耳其、印度增持黄金较多,德国、哈萨克斯坦减持了黄金,美国、意大利、法国等黄金持有量基本没有变动。俄罗斯央行从2006年开始持续购金,到2022年达到峰值,2025年小幅卖出黄金。2022年峰值为2332.8吨,相比于2005年累计增持1945.9吨,年均增持114.5吨。截至2025年11月,俄罗斯央行持有的黄金总量为2326.5吨。波兰央行增持黄金主要出于地缘风险考虑。

图表9:主要国家央行持有的黄金

资料来源:IMF,世界黄金协会,中金公司研究部

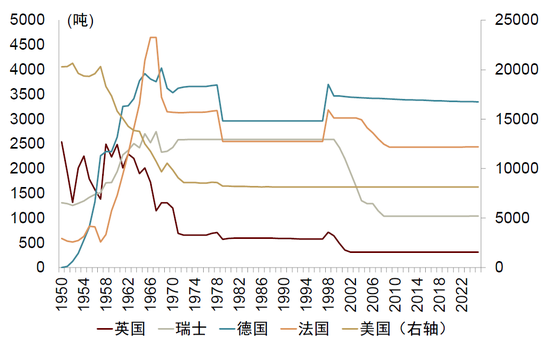

如果从汇率制度来看,2021年底到2025年底期间,浮动汇率经济体央行增持黄金不多,非浮动汇率制经济体增持相对多一些。实际上,发达经济体央行的外汇储备本身比较稳定,因为其汇率体制以浮动汇率制为主,不需要维持大量外汇储备。这也意味着发达经济体央行增持黄金的空间天然难以大幅上升。1960年代,美国为维持布雷顿森林体系,允许其他国家用美元换取黄金,美国的黄金储备从1950年的20,000吨下降到1971年的约8,000吨。1961-1968年,美国和七个欧洲国家的央行共同设立伦敦黄金池(London Gold Pool),通过干预伦敦黄金市场来维护每金衡盎司 35 美元的黄金价格。1990年代,欧元区各国央行重组,减少外汇中的黄金配置比例。1999年,欧洲央行设立《央行黄金协议》(Central Bank Gold Agreements),规定了成员国每年黄金减持上限,避免成员国央行无序抛售黄金。数据显示,英国、瑞士、德国、法国和美国央行过去几十年来持有黄金数量一直比较稳定。

图表10:非浮动汇率制经济体的央行增持黄金较浮动汇率经济体央行多

资料来源:IMF,世界黄金协会,中金公司研究部

图表11:发达国家央行的外汇储备较稳定

资料来源:iFinD,IMF,中金公司研究部

图表12:发达国家央行持有的黄金量比较稳定

资料来源:IMF,中金公司研究部

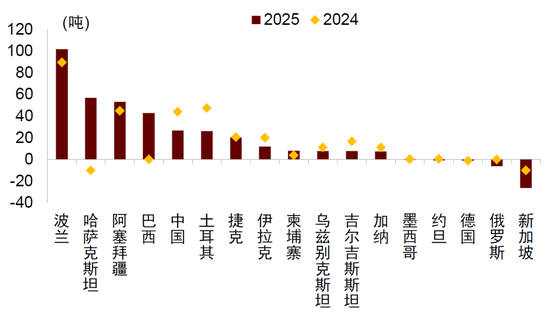

数据还显示,过去一段时间,也有央行减持黄金。比如,2025年新加坡、德国、俄罗斯、约旦、墨西哥央行净出售黄金。其中,新加坡、德国连续两年出售黄金。也有部分国家央行购金减速,包括土耳其、中国、捷克、乌兹别克斯坦、吉尔吉斯斯坦等。

图表13:央行持有的黄金变动

资料来源:世界黄金协会,中金公司研究部

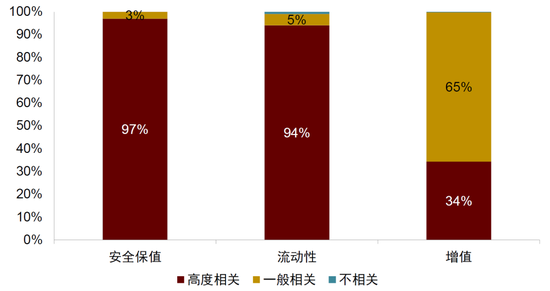

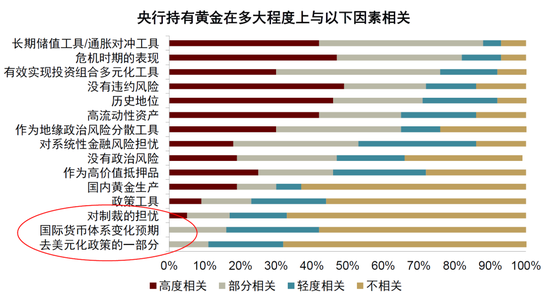

要回答这个问题,我们首先看看央行外汇储备管理原则。根据世界银行的调查,大多数中央银行认为安全性和流动性是主要原则,只有三分之一的央行认为增值很重要。也就是说,外汇储备管理首先更看重安全性和流动性,而资产收益的重要性靠后。这里的安全性指的是资产保值(capital preservation)。根据BIS的定义,外汇管理中的安全性包括低波动、风险可控、价格下跌概率低[3]。世界黄金协会的调研也体现了这个特点,央行持有黄金的主要原因是对抗通胀、注重危机期间的表现、实现资产组合多元化,都是安全性的体现。地缘政治风险也是央行持有黄金的决定因素,但并不靠前。

图表14:影响外汇储备投资的主要因素

注:图中数据表示受访央行中回复比例

资料来源:Alimukhamedov, Kamol. Gold Investing Handbook for Asset Managers. World Bank, 2024.,中金公司研究部

图表15:世界黄金协会:因地缘因素而持有黄金的现象不普遍

注:数据来自世界黄金协会注2025年2月25日至2025年5月20日开展的《2025年央行黄金储备调查》

资料来源:世界黄金协会,中金公司研究部

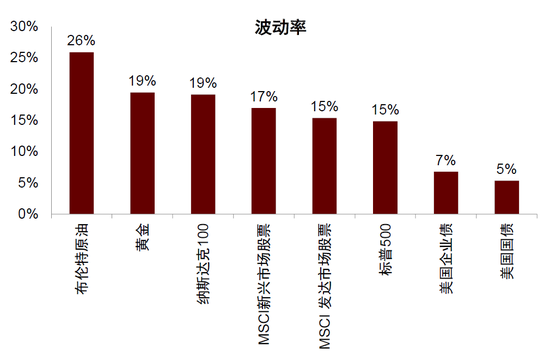

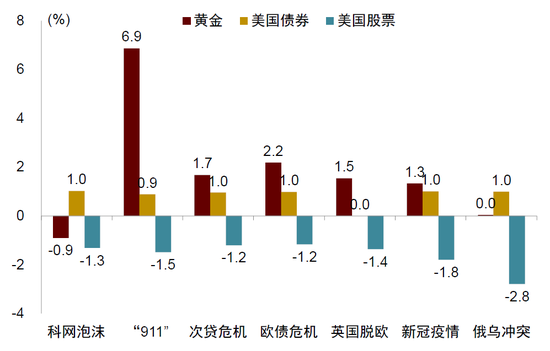

历史数据显示,金价波动比较大。基于从1971年到2025年的日度数据的估算显示,黄金价格波动率为19%,与纳斯达克100持平,低于布伦特原油的26%,但高于MSCI新兴市场股票的17%和MSCI发达市场股票的15%。实际上,黄金似乎主要用来对冲极端风险,比如美国“911”事件发生后,黄金在2001年9月的月度收益率达到7%左右,而次贷危机、欧债危机、英国脱欧、新冠疫情、俄乌冲突期间黄金收益率基本上位于0-2.2%[4]。2025年底到2026年1月金价高歌猛进,但中东冲突爆发后,金价反而呈现波动加大甚至下跌的态势。

图表16:黄金的波动性大,并非安全资产

注:黄金波动率使用1971-2025年日价格计算,其他资产采用最早时间计算资料来源:世界黄金协会,中金公司研究部

图表17:非常时期黄金和美国股债收益率

资料来源:Alimukhamedov, Kamol. Gold Investing Handbook for Asset Managers. World Bank, 2024.,中金公司研究部

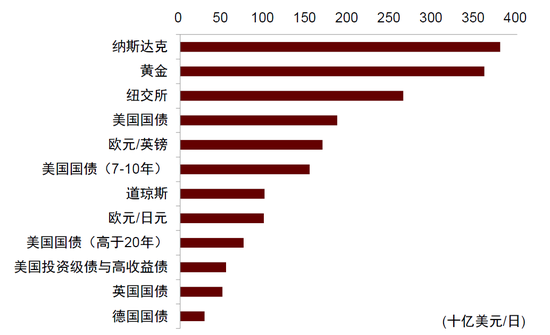

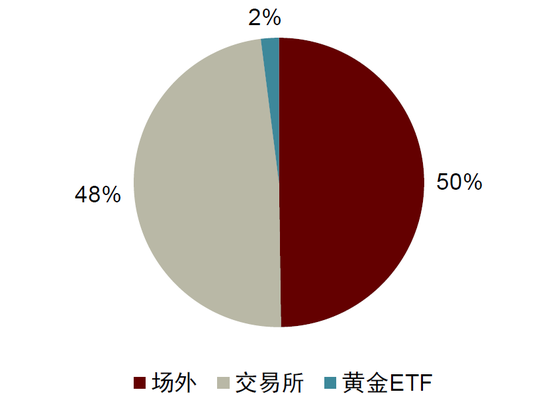

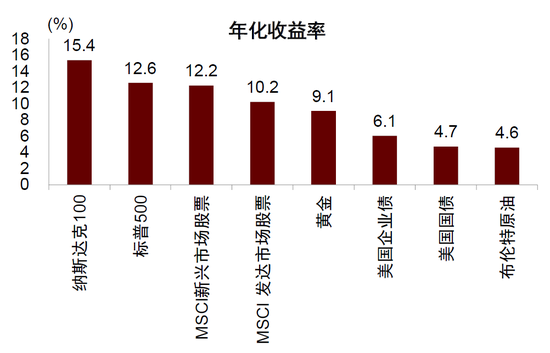

相对而言,黄金的流动性比较高,与美股相若,主要是因为黄金市场的参与者都是大资金,散户占比小。比如,基于2025年1月1日至2025年12月31日期间的数据估算平均每日交易量高于3500亿美元,仅次于纳斯达克股票。黄金场外成交占比一半,其中,伦敦金银市场协会(LBMA)是最主要的黄金场外交易市场,占比90%。黄金场内交易市场主要是纽约商品交易所(COMEX)和上海期货交易所,在黄金场内交易中占比分别为65%和29%。黄金ETF市场相对较小,在黄金整体成交中占比仅2%。从长期收益率来看,黄金不算低。使用1971-2025年数据进行估算,我们发现,黄金、原油的年化回报率大约9%,纳斯达克100年化收益率为15.4%,标普500为12.6%。

图表18:日均成交量

注:基于2025年1月1日至2025年12月31日期间的数据估算平均每日交易量

资料来源:世界黄金协会,SIFMA,中金公司研究部

图表19:黄金交易分布(2025)

资料来源:世界黄金协会,中金公司研究部

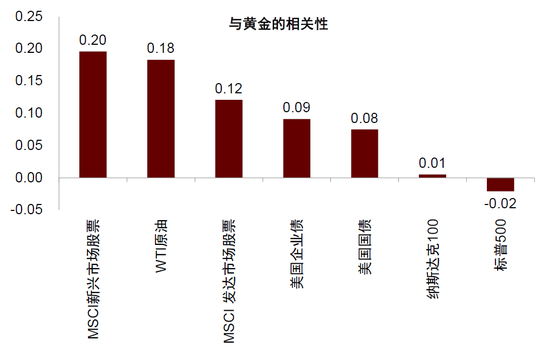

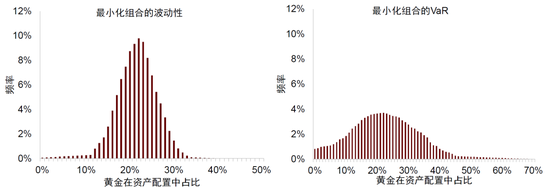

数据也显示,黄金与其他资产价格的相关性比较弱。比如,金价与美国债券、股票基本没有相关性,这意味着在资产组合中加入黄金,可以有效降低组合的波动性。2025年世界储备管理调研报告显示,全球央行增持黄金的主要目的是多元化投资。如果从资产管理的角度来看,国际清算银行(BIS)2020年的研究显示,外汇储备总值中平均配置22%的黄金可以最小化投资风险。

图表20:黄金的回报率不低

注:黄金、原油的年化回报率使用1971-2025年数据,其他资产使用1990-2025年数据

资料来源:世界黄金协会,中金公司研究部

图表21:黄金和其他金融资产的相关性弱

注:1971-2025年月度收益率的相关性资料来源:世界黄金协会,中金公司研究部

图表22:资管视角:央行配置22%黄金可以最小化风险

注:使用10年的数据,模拟5000次,得到的频率分布图

资料来源:Zulaica, Omar. What share for gold? On the interaction of gold and foreign exchange reserve returns. No. 906. Bank for International Settlements, 2020.,中金公司研究部

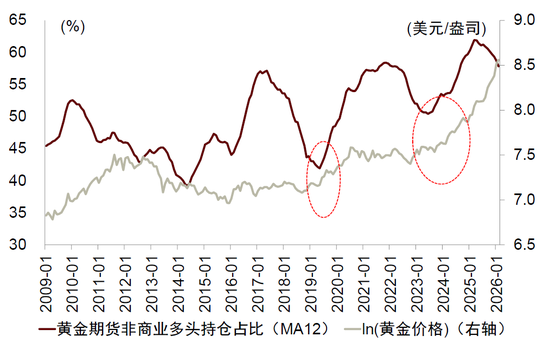

有何前瞻指标判断金价呢?一个指标是期货多头头寸持仓占比。从2016年到2023年期间,黄金期货非商业多头头寸持仓占比如果阶段性见底,接下来金价可能走强。从2025年年中以来,这个指标持续下行了一段时间,这是否代表金价短期将再次走强?

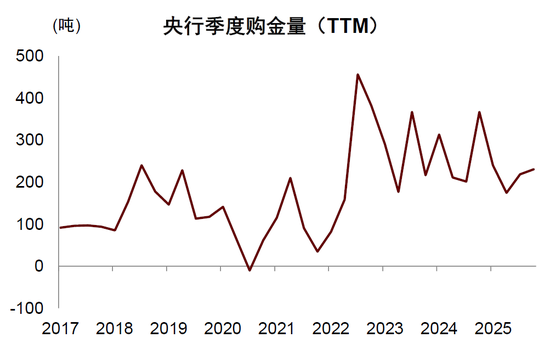

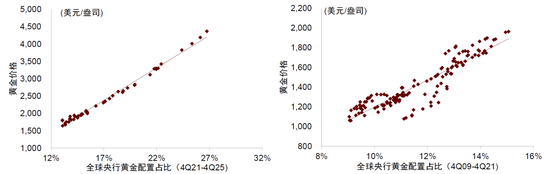

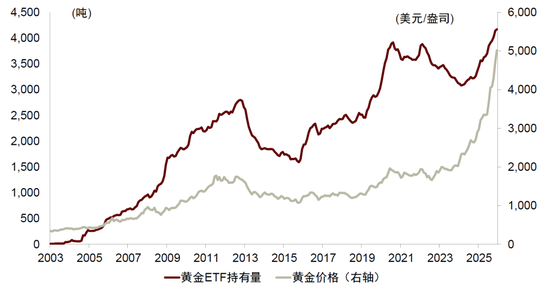

实际上,如前所述,过去几个季度以来,全球央行增持黄金的动机比较稳定,增持速度放缓或者小幅减持。从4Q21到4Q25,全球央行黄金配置占比与黄金价格相关性非常明显。4Q09-4Q21期间,全球央行购金和黄金价格也有一定正相关性,但不如4Q21-4Q25期间显著。基于4Q21到4Q25期间的全球央行黄金配置占比与黄金价格的相关性,我们做了一个简单估算作为参考。央行之外,非政府投资者持有黄金可能更多是增值的目的(消费属性更多出于装饰目的),顺周期行为比较明显。以黄金ETF为例,因其投资的便捷性,是机构和个人投资者投资黄金的重要工具。我们发现黄金ETF的持有量通常与黄金价格正相关,体现出“追涨杀跌”的特点。

图表23:黄金期货多头头寸占比下行

资料来源:iFinD,中金公司研究部

图表24:近期全球央行购金速度相对较稳

注:2020-2021年,因为流动性和财政压力,央行购金速度下降资料来源:世界黄金协会,中金公司研究部

图表25:全球央行购金与黄金价格正相关性上升

资料来源:IMF,iFinD,世界黄金协会,中金公司研究部

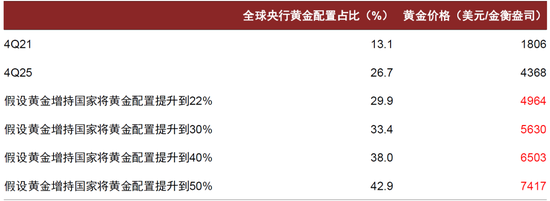

图表26:从全球央行购金推演黄金价格的情景假设

注:4Q25,俄罗斯央行的黄金配置占比接近40%;土耳其央行的黄金配置占比接近55%,是非浮动汇率制国家中配置比例最高的。提升到22%的情境中,主要是假设中国、印度、新加坡、伊拉克、利比亚、巴西、墨西哥等国家增持黄金。提升到30%的场景中,除了在22%场景中的国家外,还假设波兰、南非、卡塔尔等国增持黄金。提升到40%的场景中,除了在22%和30%场景中的国家外,还假设埃及、约旦、巴基斯坦等国增持黄金。提升到50%的场景中,除了在22%、30%、40%场景中的国家外,还假设俄罗斯、白俄罗斯增持黄金

资料来源:IMF,iFinD,世界黄金协会,中金公司研究部

图表27:黄金ETF投资者的顺周期行为

资料来源:世界黄金协会,中金公司研究部

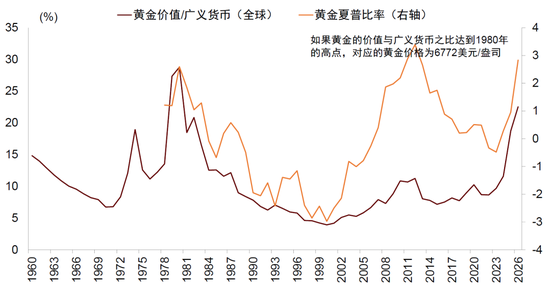

另一个参考指标是看黄金总值与主要经济体的货币总值。黄金的价值与广义货币之比处于1960年代以来的第三高,仅次于1979年、1980年。如果黄金的价值与广义货币之比达到1980年的高点,对应的黄金价格我们也在图中给出了初步估算为参考。但如前所述,影响金价的因素比较多,而且传统的金价估算框架也面临挑战,现实远比我们假设的情形复杂。

图表28:从黄金价值与货币之比

资料来源:世界黄金协会,iFinD,中金公司研究部

[1]https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/shlptab1.html

[2]https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/shlptab2.html

[3]https://www.bis.org/publ/bppdf/bispap104.pdf

[4]统计区间:次贷危机(2027年10月-2009年2月),欧债危机(2010年1月-2011年10月),英国脱欧(2016年6月23日-2016年6月27日),新冠疫情(2020年1月-2020年3月),俄乌冲突(2022年1月-2022年12月)