舍得酒业:调整期仍未走出低谷

炒股可关注金麒麟分析师研报,内容权威、专业、及时且全面,助您发掘更具潜力的主题投资机会!

来源:财熵

资料图。

舍得酒业:调整期仍未走出低谷

王琳

2025年,白酒行业进入深度调整阶段,消费趋于理性、价格带持续分化、存量竞争加剧,成为行业发展的主基调。作为以“老酒”构筑核心竞争壁垒的次高端酒企,舍得酒业(600702.SH)于3月20日披露了2025年度业绩报告。

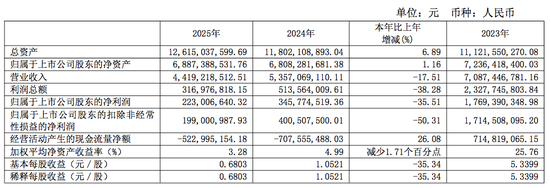

年报显示,2025年舍得酒业实现营业收入44.19亿元,同比下滑17.51%;实现营业利润3亿元,同比下降47.05%;实现归属于上市公司股东的净利润2.23亿元,同比减少35.51%;扣非后归母净利润1.99亿元,同比大幅下跌50.31%。

在行业整体承压的背景下,舍得酒业2025年的营收和利润降幅较2024年已有明显收窄,经营基本面正在逐步修复。大众酒业务逆势增长、电商渠道高速突破,成为全年表现中的亮点;但与此同时,公司仍面临盈利受压、现金流偏紧、产品结构分化、渠道效率待提升等多重难题,整体转型与调整仍在持续推进。

全年业绩逐季走弱

作为川酒“六朵金花”之一,舍得酒业在2025年依旧承受着较大的业绩压力。

数据来源

:舍得酒业2025年年报

自2023年营收与净利双双创出历史高点、分别突破70亿元和17亿元后,舍得酒业已连续两年出现营收与净利润同步下滑。

相比2024年营收下降24.41%、净利下降80.46%的深度调整,2025年舍得酒业虽然仍处在下行区间,但营收和净利降幅已分别收窄至17.51%和35.51%。

数据来源

:舍得酒业2025年年报

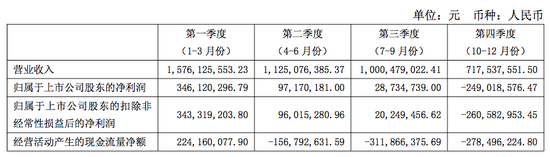

从季度表现看,舍得酒业全年业绩呈现出前高后低的走势。一季度营收15.76亿元、归母净利润3.46亿元,达到全年高点;二、三季度持续回落,分别实现净利0.97亿元、0.29亿元;四季度受行业淡季、渠道库存消化、费用计提等因素影响,单季亏损2.49亿元,直接拖累了全年整体盈利水平。

大众酒成为唯一增长板块,电商实现突围

从产品端观察,2025年舍得酒业的产品结构分化愈发明显,次高端产品承压下滑,大众酒板块则逆势支撑业绩。

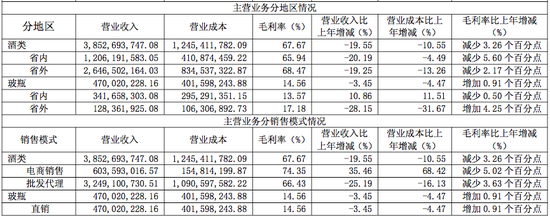

年报数据显示,2025年舍得酒业中高档酒实现收入31.2亿元,同比下降23.83%,主要受到次高端需求疲弱的冲击;普通酒收入7.33亿元,同比增长5.75%,成为全年唯一实现正增长的板块;玻瓶产品实现营收4.7亿元,同比小幅下降3.5%。

数据来源

:舍得酒业2025年年报

按价格带划分,2025年公司中高档酒、普通酒吨酒价分别为21.38万元/吨和4.46万元/吨,同比分别下降12.3%和8.3%。年内商务、宴席等核心消费场景持续承压,主攻次高端价位的“舍得”系列仍处于深度调整阶段;而大众名酒“沱牌”系列在T68等核心单品带动下表现稳健,销量同比提升并推动收入增长,在一定程度上缓解了次高端产品下滑带来的压力。

舍得酒业在年报中表示,300元至700元价格带的次高端白酒当前仍处于调整期,但从长期来看,随着中产群体持续扩大,仍具备进一步扩容的空间;300元以下的大众白酒市场规模庞大,名优白酒的市场占比也在稳步提升。

基于此,公司将继续坚持“老酒、多品牌矩阵、年轻化、国际化”战略,聚焦中高端白酒市场,持续提升高端份额,并积极布局千元以上超高端市场。公司计划将“舍得”打造为次高端价格带龙头品牌以及老酒品类第一品牌,重点塑造藏品舍得10年、品味舍得、舍得自在、舍之道等战略单品;同时将“沱牌”打造为最具性价比的大众名酒,重点培育沱牌曲酒、沱牌特曲及沱牌特级T68等战略单品,加快恢复其在大众白酒市场中的影响力。

2025年,舍得酒业在渠道和区域市场同样步入调整阶段,线上线下分化趋势明显。

数据来源

:舍得酒业2025年年报

2025年,舍得酒业酒类业务在省内、省外分别实现营收12.06亿元和26.47亿元,同比分别下降20.19%和19.25%,省内外市场同步承压。分渠道看,批发代理渠道实现收入32.49亿元,同比下降25.19%,传统经销渠道进入深度去库存阶段;电商渠道实现收入6.04亿元,同比大增35.46%,毛利率达到74.35%,成为表现突出的增长引擎。

经销商层面,2025年全年公司新增经销商378家,退出516家,年末经销商总数为2525家,较2024年末减少138家。

培育新的增长动能

在行业下行周期中,舍得酒业并非只是被动承压,而是通过渠道创新、费用精细化管控、产品结构调整等多维举措主动求变,培育新的增长动力。

舍得酒业在年报中表示,公司销售模式以区域代理商为主、自营电商为辅。公司拥有数千家经销商,形成了相对扁平、按区域和产品线划分的传统代理销售模式;在此基础上,公司进一步建立了以自营为主的电商模式。

2025年,舍得酒业的销售模式出现结构性变化,传统批发代理收入下滑,而线上电商渠道逆势爆发。公司通过直播电商、文创产品、节气限定、年轻群体运营等创新方式,打破对传统渠道的依赖,直接触达C端消费者,数字化营销和年轻化战略的落地成效显著。

舍得酒业在年报中表示,未来将持续强化互联网营销渠道建设,不断完善分销渠道布局,让更多消费者通过互联网各类平台接触并购买舍得、沱牌系列酒,持续优化产品结构,构建互联网营销产品矩阵,推出更多具备流量效应的网红级大单品,让舍得酒成为互联网营销渠道中最受消费者欢迎的老酒品牌。

数据来源

:舍得酒业2025年年报

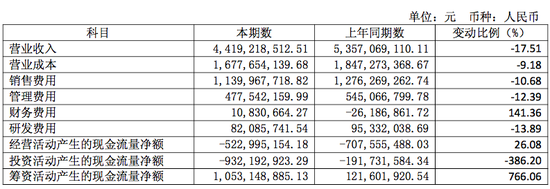

与此同时,在费用管控方面,公司实现了刚性降本,经营效率持续修复。2025年公司销售费用11.4亿元,同比下降10.68%;管理费用4.78亿元,同比下降12.39%;研发费用0.82亿元,同比下降13.89%。财务费用由负转正,主要系利息收入减少所致,整体财务风险仍处于可控范围内。

产品创新方面,舍得酒业于2025年8月30日推出首款低酒度畅饮型老酒“舍得自在”,主打“轻负担、高风味”特性,精准契合当代消费者对低度化、利口化的需求,尤其适用于轻商务社交等新兴消费场景。公司在年报中提到,正积极拓展老酒消费边界,探索年轻化、潮流化方向,推出低度酒“舍得自在”、盲盒小酒“马上有舍得”等创新产品。

仍面临多重挑战

在经营边际有所改善的同时,舍得酒业依然面临现金流尚未转正、盈利承压、结构失衡、渠道压力偏大等多方面问题。

现金流方面,2025年全年经营活动现金流净额为-5.23亿元,虽然同比改善26.08%,但仍未恢复至正向循环。作为白酒行业健康经营的重要指标,经营现金流持续为负,直接反映出公司回款能力偏弱、存货及渠道占款仍处高位,这将直接影响公司分红持续性、资本开支强度与抗风险能力。后续仍需持续优化应收账款管理、严格控制存货规模、提升全渠道回款效率。

同时,公司合同负债为1.47亿元,同比下降11%,反映出下游经销商打款备货意愿不足,市场信心仍有待进一步修复。

从盈利端来看,主业盈利能力明显削弱。2025年公司归母净利润下降35.51%,扣非净利润接近腰斩,净利率仅为4.78%,利润降幅高于收入降幅。核心原因在于高毛利的中高档酒收入下滑,终端促销让利使毛利率承压。2025年公司酒类整体毛利率为67.67%,同比下降3.26个百分点,再叠加营收规模收缩导致规模效应减弱等因素,盈利端的脆弱性进一步显现,也说明公司定价权与产品竞争力仍需修复。

产品方面,结构仍有待进一步优化。2025年,中高档酒收入占比超过80%,次高端需求波动仍直接决定公司业绩走势;普通酒虽然逆势增长,但总体规模仅7.33亿元,对整体业绩的对冲作用较为有限。次高端赛道竞争加剧、竞品挤压明显,产品结构与“多品牌、全价格带”战略目标之间仍存在差距。

渠道方面,传统渠道调整带来的阵痛加剧,转型仍任重道远。2025年批发代理收入下滑超过25%,经销商面临库存高、动销慢、利润薄等问题,部分区域还出现经销商流失。尽管电商渠道增长亮眼,但2025年电商收入占比不足20%,尚未对传统渠道形成有效替代,渠道转型压力依然较大。

此外,在行业波动背景下,公司管理层也接连出现人事变动。2026年3月3日,舍得酒业发布公告称,公司副总裁王勇因工作原因申请辞去副总裁职务,离职后不再担任公司任何职务。据悉,这位“80后”高管于2023年1月出任公司副总裁,其原定任期截至2026年9月20日。在此之前,2025年3月,公司副总裁兼首席财务官邹庆利也因个人职业规划辞职。

当前白酒行业仍处于深度调整之中,需求逐步回归理性。尽管舍得酒业2025年业绩降幅已有所收窄,但现金流、合同负债等前瞻指标显示,经销商信心和市场需求仍在修复过程中,行业整体回暖仍需时间等待。

舍得酒业在年报中表示,当前白酒需求短期内仍低于预期,白酒消费正逐步进入理性时代,消费价格带呈现明显分化,行业挤压式存量竞争持续加剧,市场份额正加速向优势产区、优势企业和优势品牌集中。白酒企业需要从品类创新、品牌建设、市场营销、文化传播等多个维度主动求新,才能在激烈竞争中保持活力与优势。

对舍得酒业而言,2026年仍将处于复苏通道之中。公司将以老酒战略作为压舱石,以大众酒和电商作为新的增长极,持续推动经营修复;与此同时,盈利脆弱、结构调整、渠道阵痛等问题,也揭示出次高端酒企在行业出清过程中的转型难题,破局仍然需要时间与耐心。■

责任编辑:杨红卜

新浪财经声明:该消息转载自合作媒体,新浪财经刊载本文旨在传递更多信息,文章内容仅供参考,不构成投资建议。

郑重声明:1.依据《证券法》规定,严禁编造、传播虚假信息或误导性信息,扰乱证券市场;2.用户在本社区发布的所有资料、言论等仅代表个人观点,与本网站立场无关,亦不构成对您的任何投资建议。用户应基于独立判断,自主决定证券投资并承担相应风险。