三年累亏2390亿后,碧桂园靠重组实现账面扭盈

炒股就看金麒麟分析师研报,权威,专业,高效,全面,助您发掘潜在主题机会!

来源:财通社

在境外债务重组进程提速的背景下,碧桂园(02007.HK)发布了一份久违的盈利预告。

3月24日,公司股价跳空高开,盘中一度升至0.325港元,最终收于0.32港元,单日涨幅达6.67%,总市值为136.38亿港元。

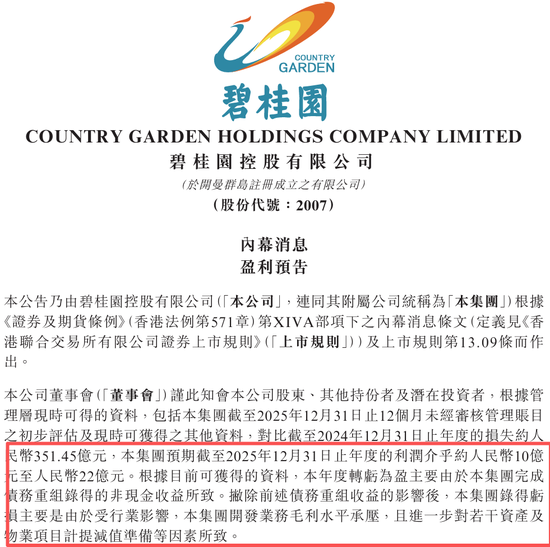

就在前一日晚间,碧桂园公告表示,预计2025年度将录得约10亿至22亿元利润,而2024年公司亏损仍高达351.45亿元。

如此鲜明的反差,迅速吸引市场目光:这家昔日的“宇宙第一房企”,似乎又出现了转机。

不过,若进一步拆解这份利润的构成,更接近于一次财务层面的修复,而不是经营端真正回暖。

01

三年巨额亏损后的盈利预告

从财务表现来看,碧桂园过去三年的经营成绩并不理想。

2022年至2024年,公司收入分别为4303.71亿元、4010.15亿元和2527.56亿元,已连续三年下降。

同期,公司年度亏损分别达到29.62亿元、2009.62亿元和351.45亿元,三年合计亏损高达2390.69亿元。

而在更早的时候,这家公司长期处于行业头部位置,堪称名副其实的“房企一哥”。

1992年,碧桂园在广东顺德创立,创始人为杨国强。

2007年4月,碧桂园登陆港交所,IPO募资148.49亿港元,刷新当时内地房企融资规模纪录。

2019年,碧桂园实现收入4859.08亿元、利润612.02亿元;2021年,公司收入增至5230.64亿元,净利润为409.82亿元。

再往前看,依据克而瑞研究中心发布的数据,2020年碧桂园全口径销售金额达到7888亿元,排名行业第一。

自2017年凭借约5508亿元合同销售金额登顶以来,直到2022年,碧桂园连续六年位居中国房企销售榜首。

变化出现在2023年。当年8月,公司未能支付两笔合计2250万美元的美元债利息,由此触发信用危机。

2023年半年报显示,公司上半年亏损514.61亿元,同时未来12个月内到期债务约为1087.03亿元。

2023年10月,碧桂园表示尚未支付一笔本金为4.7亿港元的到期款项,正式进入违约状态。

在沉重债务压力之下,碧桂园2025年的盈利预告显得格外引人关注。

公司明确表示,利润转正主要来自债务重组形成的非现金收益,而非主营业务出现明显改善。

如果剔除相关因素,公司开发业务的毛利水平依旧承压,同时部分资产还进行了减值计提,因此整体仍处于亏损状态。

换句话说,这更像是一笔典型的会计口径盈利。其关键在于债务重组带来的账面收益,而非主营业务推动下的利润修复。

从经营层面的数据来看,恢复幅度依然有限。

2025年碧桂园实现合同销售额约330.1亿元,对应销售面积约403万平方米,与高峰时期相比已经明显收缩。

不过,公司仍完成了近17万套房屋交付,保交房也成为现阶段最核心的任务之一。

碧桂园董事局主席、杨国强之女杨惠妍将2026年界定为“保交房收官之年”,并提出力争在年中完成大部分交付,在此基础上逐步修复资产负债表,并推动经营性现金流回正。

这一目标能否兑现,将直接关系到公司能否从账面修复进一步走向经营修复。

02

债务重组方案基本落地

相比利润数字本身,碧桂园更重要的变化其实来自债务端。

2025年12月30日,碧桂园总额约177亿美元的境外债务重组正式生效。

在此之前,从9月9日到12月3日,碧桂园涉及9笔、合计约137.7亿元的境内债重组方案也已全部获通过。

至此,公司境内外债务重组方案基本完成落地。

在境外债务重组安排中,若所有选项均获债权人足额认购,碧桂园预计可削减约117亿美元债务,并可能确认最高约700亿元重组收益。

而这,也正是公司预计2025年实现扭亏为盈的主要原因。

境外债务重组生效后的第一个工作周内,碧桂园便向债权人支付约3.98亿美元现金对价,约占整体债务本金的2%,以展示执行能力。

上述重组方案也展现出较强灵活性,除现金支付外,还提供“新票据+可转债+强制可交换债”等多种工具组合,供不同风险偏好的债权人进行选择。

与此同时,碧桂园可转债转股也在持续推进之中。

数据显示,截至2026年3月20日,公司总股本为426.18亿股,较2025年底的289.21亿股增加约47.36%。

股本大幅扩张意味着原有股东权益比例被进一步摊薄,但对碧桂园而言,当前更优先的任务仍是化解债务与完成交房。

目前,杨惠妍通过其控制的公司Concrete Win Limited持有约294.09亿股碧桂园股份,持股比例为69.02%,依然保持绝对控制权。

此外,碧桂园所面临的司法压力也有所缓和。

上个月,香港高等法院已驳回针对碧桂园提出的清盘呈请。

而在清盘风险解除前不久,杨惠妍等3名碧桂园执行董事因未及时披露债务逾期事项,受到上交所通报批评。不过公司认为,这并不会影响三人继续履职。

从行业横向对比来看,碧桂园并不是个例。

2025年12月23日,融创中国(01918.HK)境外债务重组正式生效,该公司约96亿美元现有债务已被全面解除和豁免。

2025年12月29日,旭辉控股集团(00884.HK)宣布,本息总额约81亿美元的境外债务重组方案正式生效。

多家房企债务重组方案密集落地,意味着行业风险处置正进一步进入实操阶段。

但与债务端的止血相比,经营端的恢复仍然需要更长周期。

上周,市场一度传出碧桂园“大规模召回离职员工”的消息,但公司回应称,返聘仅围绕少量特定岗位需求展开。

事实上,公司员工规模已由2018年末的约13.14万人降至2025年中的约1.79万人,6年半累计减少约11.35万人,组织收缩十分明显。

03

结语

此次实现盈利,虽然主要受益于债务重组,但依然可以视作一个积极信号。

对碧桂园而言,债务重组只是迈出的第一步,接下来更关键的仍是卖房回款。

若想重新回到“房企一哥”时期的规模与利润水平,显然还需要更长时间。

但只要持续稳住基本盘、一步步修复经营,这份盈利也许会成为碧桂园走向稳定运营的新起点。

责任编辑:杨红卜

新浪财经声明:此消息转载自合作媒体,新浪财经刊载本文旨在传递更多信息,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,严禁编造、传播虚假信息或误导性信息,扰乱证券市场;2.用户在本社区发表的全部资料、言论等仅代表个人观点,与本网站立场无关,也不构成任何投资建议。用户应基于独立判断,自主决定证券投资并自行承担相应风险。