油价再起波澜,央行会不会重回加息通道?

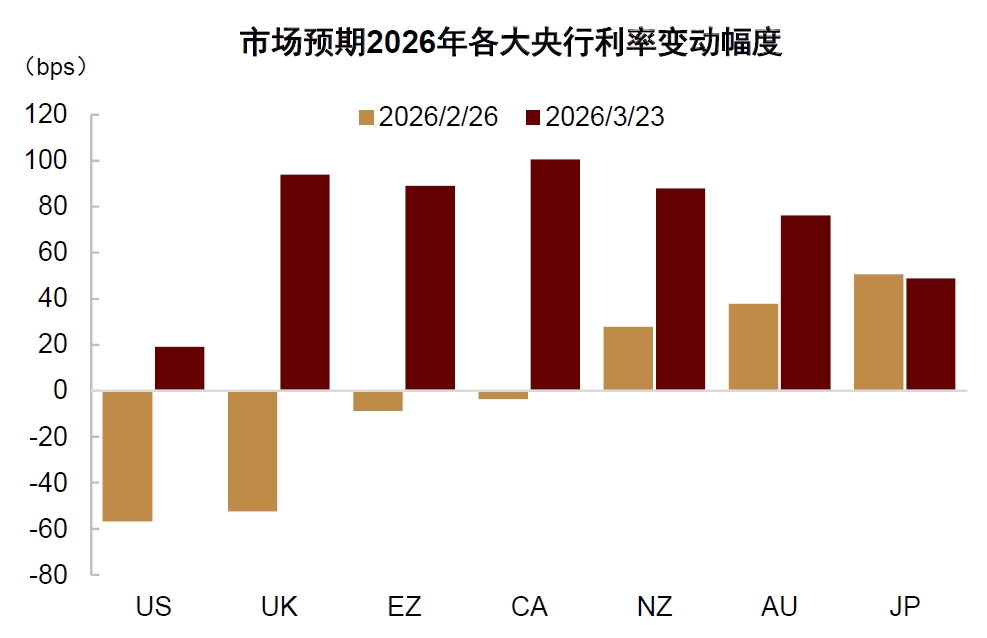

近来伊朗局势持续恶化,国际油价再次上行,欧美经济面临的滞胀忧虑进一步加深。恰逢上周“超级央行周”,美联储、欧洲央行和英国央行密集释放偏鹰信号,推动投资者明显上修对未来货币政策路径的判断。期货市场所反映的美联储降息时间已被延后到2027年下半年,甚至对2026年出现一定加息的可能性开始计价;欧洲央行与英国央行原先的降息预期,也已转向加息预期(图表1)。

图表1:期货市场对2026年欧美央行政策走向的预期迅速由降息切换为加息

资料来源:Bloomberg,中金公司(32.530, 0.00, 0.00%)研究部

如果海外主要央行重新进入加息周期,全球宏观流动性将可能由宽松转向收紧,全球股票、债券以及黄金等资产价格都可能承受明显压力。因此,在油价冲击之下央行会如何选择政策路径,已成为当前全球资产定价的关键议题,我们认为市场在这一问题上或存在较大的预期偏差。

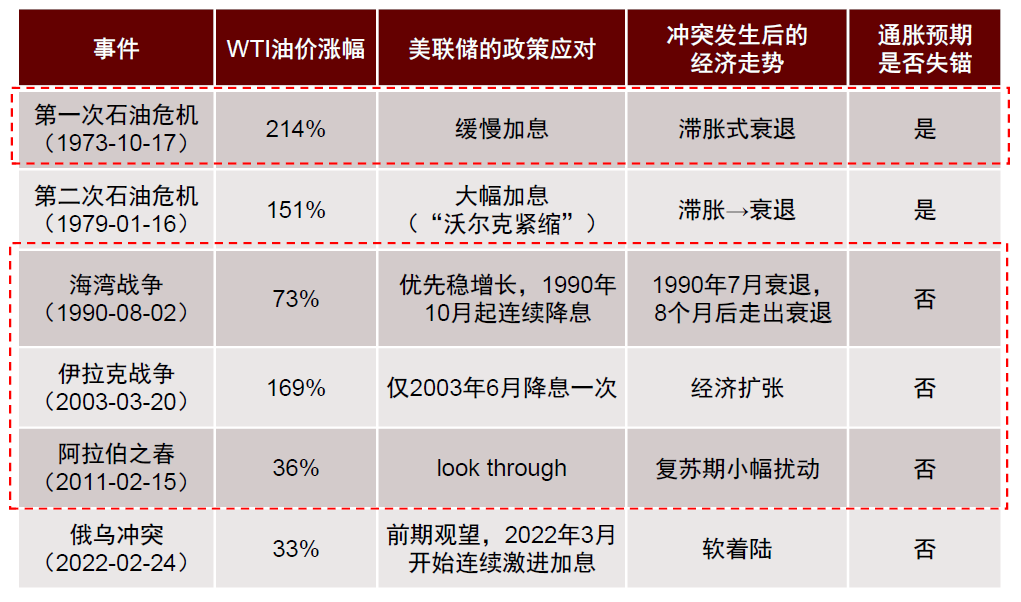

地缘冲突引发的是典型的供给侧冲击,往往伴随着通胀抬升和增长放缓同步出现,使央行陷入“稳增长”与“抑通胀”之间的两难。考虑到货币政策发挥作用通常存在时滞,若供给冲击只是短期抬高价格而并未改变长期通胀中枢,那么过早、过强地作出反应,反而可能放大经济波动。我们在图表2中梳理了历次地缘事件后美联储的政策应对,发现其通常会选择对供给冲击“穿透观察”(look through),既出现过成功案例,如1990年海湾战争、2003年伊拉克战争和2011年中东动荡,也有失败先例,如1970年代的滞胀时期。

图表2:历次地缘冲击之后,美联储对油价冲击“look through”既有成功经验,也有失误案例

注:红色虚线框标示的是美联储选择“look through”油价冲击的情形

资料来源:Wind,中金公司研究部

那么,面对供给冲击,货币政策最终成败取决于什么?关键可能在于油价上涨是否会带来“二次效应”(second round effect)。油价上升首先会推高居民消费篮子中的能源价格,这属于一次效应;所谓二次效应,则是指除能源之外,油价波动进一步带动非能源商品、服务及工资等核心价格上行。二次效应的强弱,与地缘冲突的激烈程度和持续时间、当下通胀环境、通胀预期以及劳动力市场状态等因素密切相关(Bandera,2023;Ball, Mankiw and Romer, 1988;Borio et al., 2023)。

当央行信誉已经较为稳固时,只要油价上涨没有显著诱发二次效应,就可以遵循“缩减原则”(Attenuation Principle),对短期油价波动作出有限反应甚至暂时忽略。只有当油价波动开始传导至工资、服务等更广泛价格领域时,货币政策才需要在控制通胀和维持产出之间进行真正的权衡。

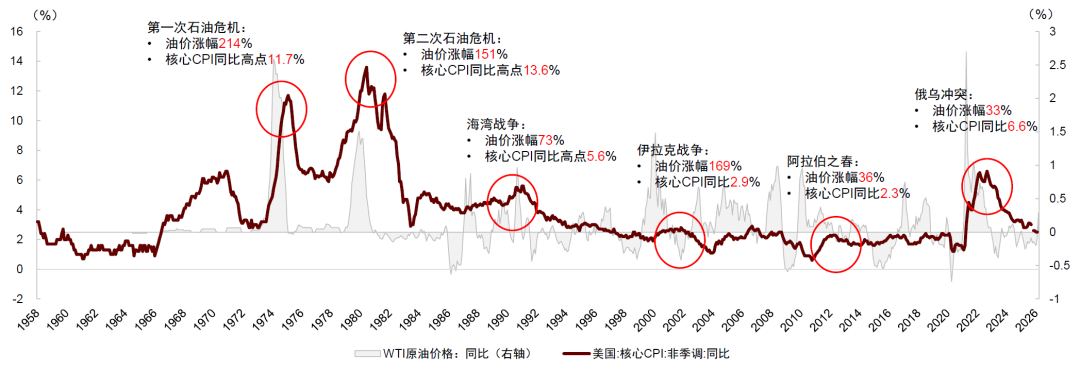

在1970至80年代两次石油危机中,油价最高累计涨幅分别达到214%和151%,美国核心CPI同比高点也一度接近12%和14%。最终,沃尔克通过强力紧缩并以经济衰退为代价遏制住通胀,也由此建立了央行的政策公信力。进入“大缓和”时期之后,尽管地缘冲突仍会带来油价波动,但无论是油价本身还是核心CPI的涨幅,都显著低于“大滞胀”年代,油价冲击对整体经济的影响明显减弱,货币政策对油价冲击的系统性回应几乎消失(图表3)。到了2022年初俄乌冲突爆发后,美国核心CPI在2022年9月升至6.6%,创下1980年代以来新高,但这一轮高通胀更主要来自此前主要央行财政与货币双宽政策的滞后影响,以及疫情后劳动力供给收缩推动工资和服务价格上升。俄乌冲突引发的能源价格波动,更多体现为冲突初期的一次性影响(Bernanke & Blanchard,2023)。

图表3:进入“大缓和”时期后,油价向美国核心CPI传导的二次效应显著减弱

资料来源:Bloomberg,Wind,中金公司研究部

从二次效应的决定因素来看,如今油价的“二次效应”之所以明显弱于过去,背后主要来自经济结构的四方面变化:

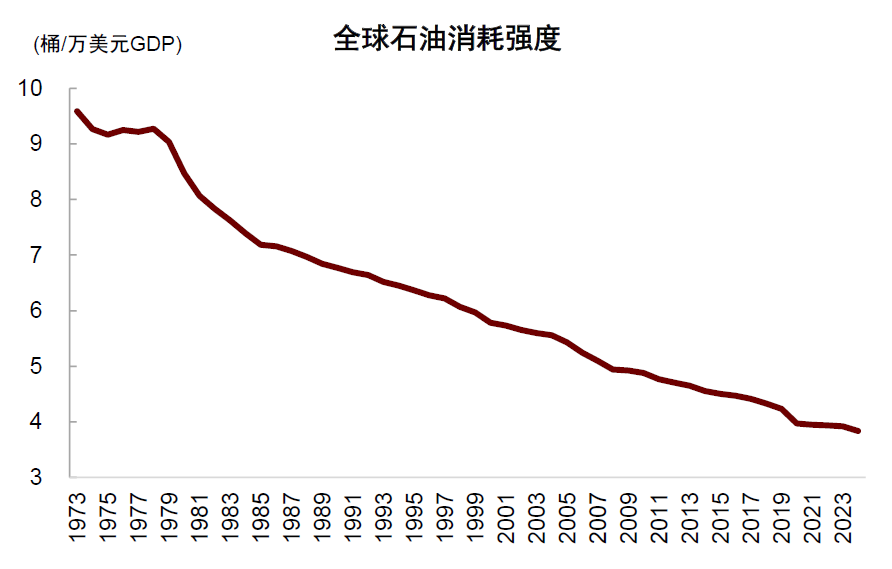

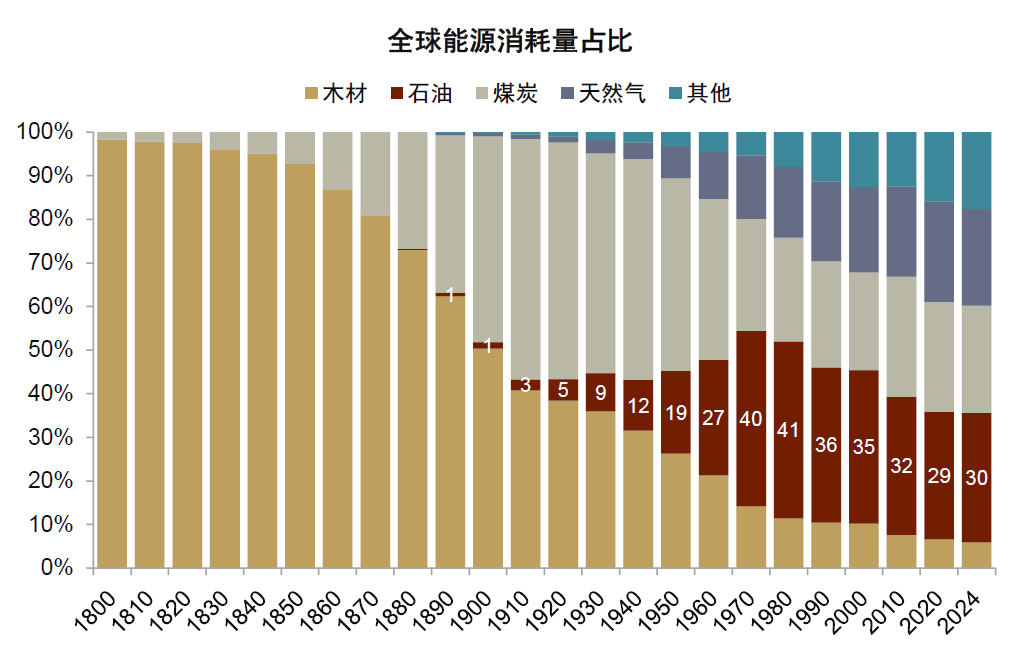

首先,原油在经济运行中的权重已经下降。随着能源利用效率提升以及服务业比重上升,全球石油消耗强度[1]已由1973年的9.6桶/万美元GDP降至2024年的3.8桶/万美元GDP,累计降幅约60%(图表4)。与此同时,在绿色转型趋势下,石油在全球能源结构中的占比从1970年代高点的41%下降到30%,天然气和清洁能源占比持续上升(图表5),使得油价波动对宏观经济的牵动作用有所减弱。

图表4:全球单位GDP产出所需原油消耗量持续下降

资料来源:World Bank,中金公司研究部

图表5:全球能源结构中石油占比回落,天然气与清洁能源比重提升

资料来源:Wind,中金公司研究部

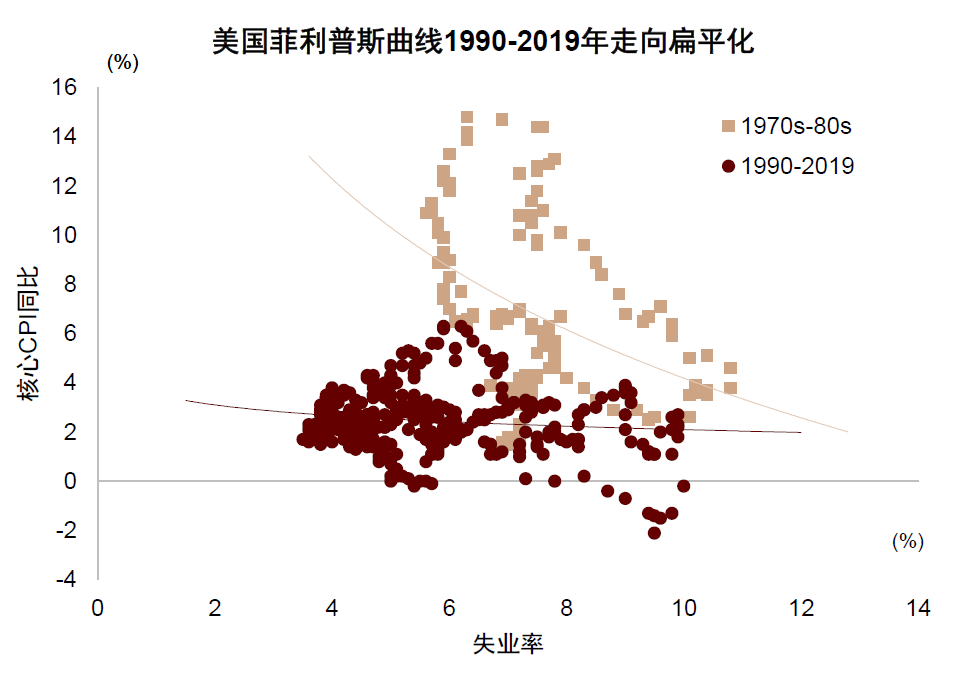

其次,全球经济进入“大缓和”阶段后,通胀中枢整体下移,显著削弱了供给冲击向核心通胀扩散的二次传导(BIS,2023)。在低通胀环境下,企业更受“菜单成本”约束,主动调价意愿较弱;同时,菲利普斯曲线趋于平坦(图表6),工资对价格冲击的反应也有所减弱,从而压制了“工资—通胀”螺旋形成。

图表6:在“大缓和”时期,菲利普斯曲线趋于更加平坦

资料来源:Haver,中金公司研究部

再次,沃尔克紧缩确立了央行控制通胀的信誉和政策决心,使通胀预期得以更稳固地锚定。金融危机以来,随着菲利普斯曲线进一步平坦化,主要央行不断强化前瞻指引和沟通机制,预期管理在货币政策框架中的重要性持续提升。相关研究也支持这一结论:Baba与Lee(2022)基于2000-2019年39个欧洲国家面板数据发现,央行独立性越强,油价冲击向核心通胀和通胀预期的传导越弱。具体而言,油价冲击每上升1个百分点,通胀预期累计变化不足0.015个百分点,几乎可以忽略。

最后,更灵活的劳动力市场和更强的进口替代能力,也降低了供给冲击的外溢影响。面对油价波动这一供给侧扰动,劳动力和其他生产要素如今能够进行更灵活的再配置。美国工会覆盖率从1964年的29.3%一路下降,到2000年已降至13.6%[2]。工会力量的减弱及工资价格黏性(price rigidity)的下降,都使供给冲击的宏观放大效应变得更小。

尽管与上世纪70年代相比,油价引发的二次效应可能已经明显减轻,但疫情之后地缘冲突更加频繁,再加上全球刚经历过疫后高通胀,也不能完全排除二次效应重新抬头的风险,货币政策仍需保持应对准备。Beaudry, P., Carter, T. J., and Lahiri, A.(2023)提出,在经济主体存在有限理性的前提下,最优货币政策可能是先容忍一定通胀风险,一旦通胀积累突破某个临界点,再迅速转向紧缩(pivot)。在这种情况下,只要紧缩信号足够有力,就可能先压低通胀预期,继而带动实际通胀回落,而不必付出大规模衰退的代价。

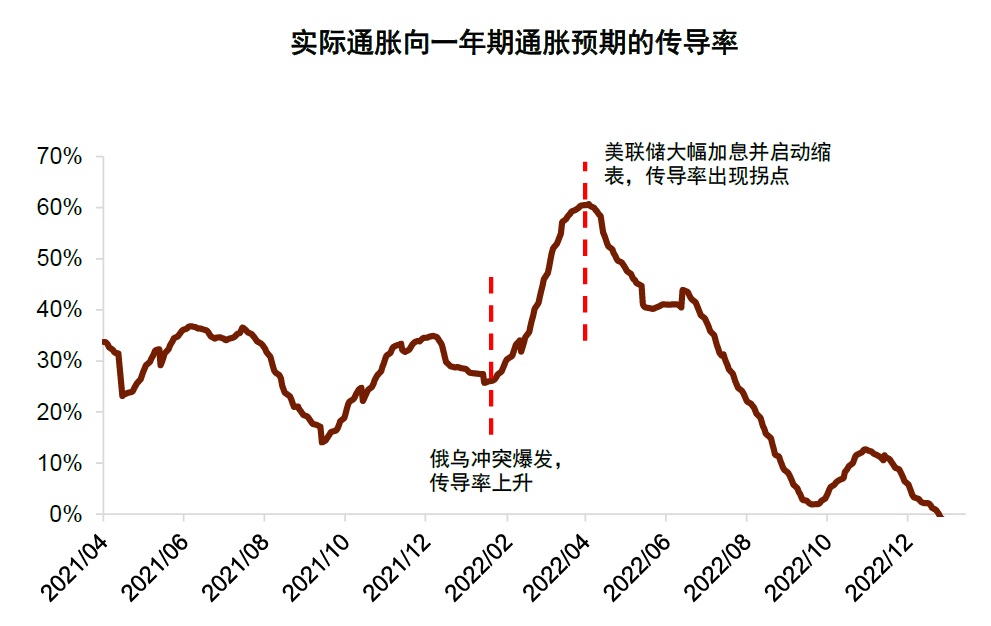

这一思路在2022年美联储应对俄乌冲突时得到了较好验证。2021年至2022年初,美联储按照“缩减原则”对油价冲击采取相对忽视态度,直到2022年3月迅速切换至“放大原则”,并通过4次75bp的大幅加息,让通胀预期快速由“适应性”(adaptive)转向“前瞻性”(forward-looking)并回落(图表7),最终实现软着陆,失业率并未显著上升,以相对有限的代价压制了高通胀。

图表7:美联储转入紧缩后,通胀预期率先于实际通胀回落

注:传导率的计算方式为(预期通胀-2%政策目标)/(实际通胀-2%政策目标)

资料来源:Wind,Bloomberg,中金公司研究部

虽然油价对宏观层面的冲击已经出现结构性减弱,当前欧美通胀预期也未见明显失锚,但地缘风险带来的不确定性仍会压低市场流动性与风险偏好,导致金融条件显著收紧。按照伯南克“金融加速器”理论,金融市场环境恶化本身就可能对经济活动造成明显拖累。当前尤其要留意美国AI软件和私募信贷之间可能出现的风险共振,形成“双重打击”(Double whammy)。

美债历来被视为典型避险资产,按常理在地缘冲突爆发后,美债收益率应当回落。但在伊朗冲突之后,美国10年期国债收益率不仅没有下降,反而升至4.3%,这说明美债作为“安全资产”的属性已较过去明显削弱。

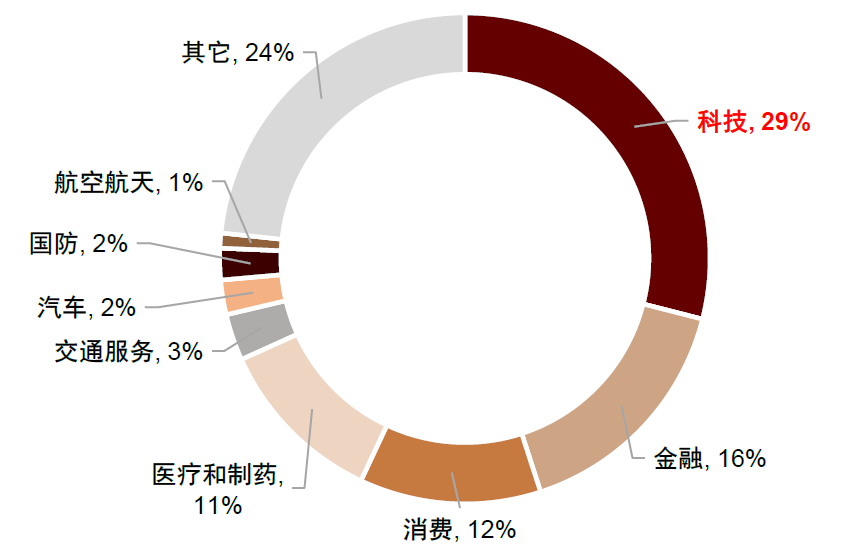

与此同时,地缘冲突还会压制风险偏好,并可能进一步放大高估值美国金融资产的脆弱性。过去两年,美股在个股层面已发生深刻结构变化,但指数波动率(VIX)仍维持在低位,其背后是AI革命推动新企业对传统公司的“创造性破坏”。自2026年以来,AI“颠覆式创新”的市场叙事进一步强化,投资者开始重新评估美股AI软件公司的商业模式。而AI软件又与美国私募信贷行业存在高度关联,美国私募信贷中,商业发展公司(BDC)直接贷款约有近三成流向科技行业(图表8)。如果此时政策重新转向紧缩,美国AI软件行业可能同时承受现金流与估值的双重压力,并进一步冲击AI泡沫以及私募信贷领域。从这一角度看,即便油价大幅上涨未必对宏观经济构成显著打击,风险偏好下降所引发的金融风险,依然是美联储制定政策时不得不纳入考量的重要因素。

图表8:美国私募信贷中商业发展公司(BDC)直接贷款主要流向科技行业

注:截至2026年3月

资料来源:Haver,中金公司研究部

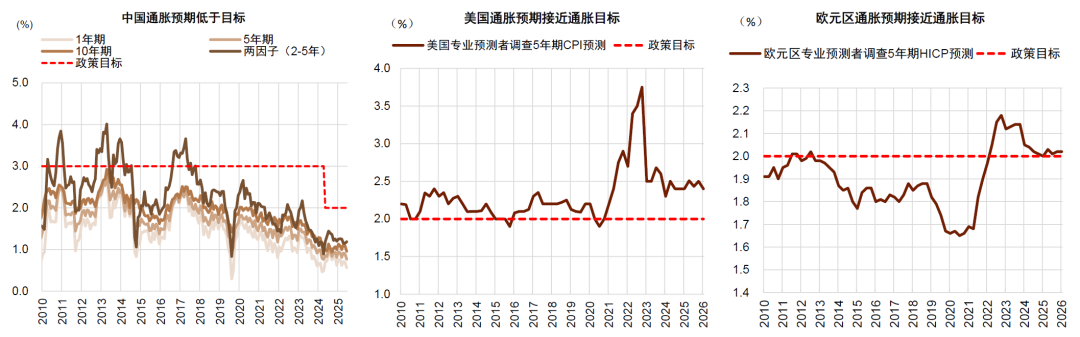

当前中国、美国和欧洲的通胀预期整体都未出现明显失控(图表9),经济供需也大体保持相对平衡,二次效应风险依旧有限。若地缘局势没有进一步恶化,我们预计中美欧货币政策最终仍可能重新走向宽松,全球主要央行普遍加息的概率并不高。

图表9:中美欧通胀预期目前均未出现明显失控

资料来源:Wind,Haver,中金公司研究部

中国在供应链方面具有相对优势,能源结构更为多元,同时战略储备较为充足,因此对油价上涨的承受与应对能力相对更强。在低通胀、低通胀预期环境下,内需不足仍是主要矛盾。当居民和企业面临较强的收入预算约束时,油价上升会抬高能源支出、挤压其他消费和投资支出,其效果类似于“加税”。因此,货币政策不宜仅因油价上行而被动收紧,反而更应与积极财政政策形成配合,发挥类似“减税”的对冲效果。当前,全球能源价格波动所带来的外部供给冲击,客观上也为修复通胀预期提供了一个窗口。如果财政与货币政策能够协调联动、顺势发力,不仅有助于打破“低通胀”负循环,还可能借机把成本推动型输入性通胀转化为需求支撑下的温和再通胀。鉴于我国当前通胀绝对水平仍处在相对低位,逆周期调节面临的约束较少,政策操作空间更大,可结合内外部形势变化,适时加大逆周期调节力度,更好推动预期修复和内需改善。

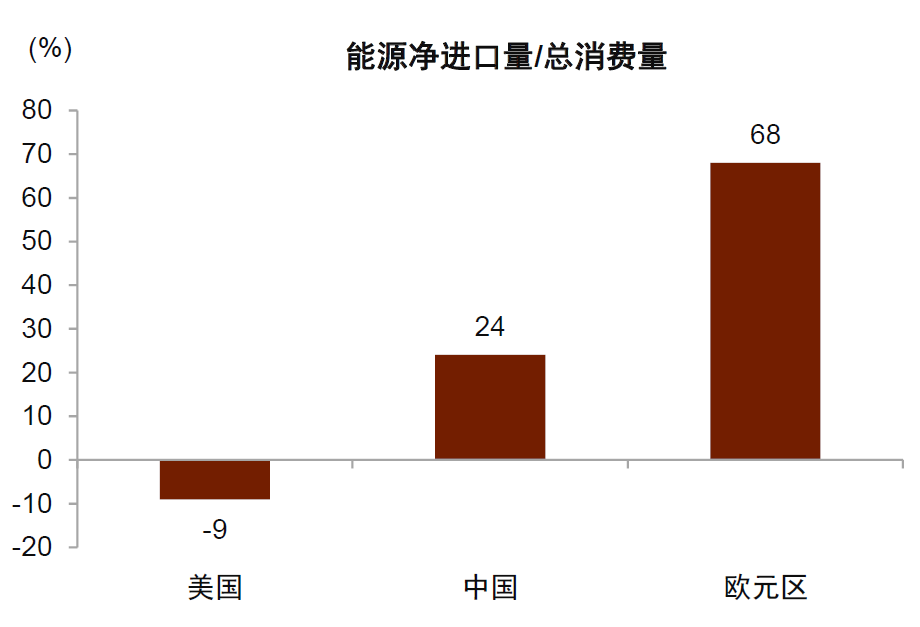

油价上涨或会增加美国出现“阶段性滞胀”的风险,但由于美国自2019年起已成为原油净出口国(图表10),且当前美国名义CPI同比为2.4%,已经回落至政策目标附近,因此油价冲击对美国的核心风险未必在增长层面,甚至未必主要在通胀层面,真正更值得关注的可能是金融市场。因此,我们判断美联储大幅收紧货币政策的门槛仍然较高。若冲突没有继续明显升级,下半年美联储依然存在重启降息的可能,整体政策取向或仍偏鸽派。

图表10:欧洲对外能源依赖度较高,而美国相对较低

注:截至2024年

资料来源:Wind,Bloomberg,中金公司研究部

欧洲虽然在俄乌冲突之后展现出一定能源韧性,但也明显削弱了欧洲内部凝聚力(Cohesion),并加剧贫富分化等结构性问题,不利于长期一体化推进。当前欧洲增长依然偏弱,通胀也处在政策目标附近,基本面并不支持大幅加息。考虑到欧洲整体对外能源依存度仍然偏高,其“阶段性滞胀”风险可能高于美国。在单一通胀目标约束下,欧洲央行的政策立场可能相对更偏鹰。

[1] 石油消费量与按2015年美元计价的实际国内生产总值之比

[2] 数据来源包括1983–2000年的美国人口调查(CPS)以及美国劳工统计局(BLS)发布的《全国工会与雇员协会名录》。

本文摘自:2026年3月24日已发布的《油价冲击会导致央行加息潮吗?》

缪延亮 分析员 SAC 执证编号:S0080525060005 SFC CE Ref:BTS724

李昭 分析员 SAC 执证编号:S0080523050001 SFC CE Ref:BTR923

杨晓卿 分析员 SAC 执证编号:S0080523040004 SFC CE Ref:BRY559