君实生物营收增近三成,为何百亿亏损仍难补平?

“这种减亏趋势在一定程度上具备延续性,但前提仍是PD-1业务能够稳住基本盘。”知名财经作家、眺远影响力研究院(Influence Academy)院长高承远向《华夏时报》记者表示。

在高承远看来,君实生物这份财报放在行业寒意未退的背景下,算得上“高于及格线”。营收同比提升28%、亏损收窄32%、经营现金流同比改善65%,表明公司业务逻辑正在逐步跑通,并非只是依赖压缩开支。进一步拆解可以发现,减亏来自“增收+控费”双向发力——拓益销量提升带来约6亿元新增收入,同时三项费用占比下降16个百分点。不过,公司离真正实现盈亏平衡仍有不小差距,分析人士预计到2026年亏损或收窄至约1.5亿元,若想实现自我造血,可能还要等到2027年之后。40%的销售费用率在创新药行业中属于中等偏高,53%的研发费用率虽然偏高,但也属于必须支出,整体“烧钱”结构并不失衡,真正的问题在于现金流依旧为负、有息负债率超过33%、财务费用快速上升,资金链的安全缓冲正在变薄。

不过,在这份表面向好的业绩答卷背后,公司多年大额亏损这一“老问题”依旧没有彻底解决。叠加吃紧的财务状况与复杂的市场环境,这家曾被视为国产PD-1“第一股”的企业,前景仍笼罩着不小的不确定性。

增收难增利,盈利拐点依旧遥远

财报数据显示,君实生物2025年归母净利润为-8.75亿元,较2024年的-12.81亿元虽有所收窄,但公司仍连续多年深陷亏损状态。

自2020年登陆资本市场以来,君实生物累计亏损已经逼近百亿元。

Wind数据显示,2020年至2025年,君实生物净利润分别为-16.69亿元、-7.31亿元、-25.84亿元、-25.36亿元、-13.8亿元、-10.09亿元,6年合计亏损99.09亿元。

对此,公司解释称,生物医药行业本身具有研发周期长、资金投入大的特点,当前营业收入仍不足以覆盖研发开支及其他成本费用。

至于君实生物净利润何时能够实现“由负转正”,《华夏时报》记者此前曾尝试联系公司采访,但截至发稿未获回复。

长期以来,居高不下的研发投入始终是压制君实生物利润表现的重要因素。

数据显示,公司2025年的研发投入达到13.42亿元,尽管占营收比例已有所回落,但仍高达53.72%。

这也意味着,公司每取得1元营业收入,就有超过0.5元继续投向研发。

但如此高强度的研发投入,同样伴随着不容忽视的风险。

财报显示,公司在研项目预计总投入已超过127亿元,未来三年仍将面临较大的资金投入压力。

高承远认为,君实生物目前的在研产品大致处于行业第二梯队,同时也面临一定不确定性。

他表示,JS207目前位于第二梯队前列。临床数据显示,其在PD-L1阳性非小细胞肺癌中的ORR达到56%—60%,疗效表现与康方生物、三生制药等竞争产品处于同一水平。从研发进度看,JS207已进入II/Ⅲ期,并获得FDA批准开展与O药头对头的确证性研究,这也是其差异化优势所在——成为全球首个在可手术NSCLC人群中推进确证性研究的PD-1/VEGF双抗产品。但与此同时,竞争节奏十分激烈,辉瑞已出手布局三生制药,跨国药企可选择的位置正在减少。君实没有选择提前“卖青苗”,而是坚持自主推进,一方面体现出对自身临床推进能力的信心,另一方面也希望保留更大的后续价值空间。风险确实存在:当前融资环境偏紧,双抗研发本就高投入,若JS207后期数据不达预期,或在监管审批上遭遇阻碍,资金链将承受更大压力。但这本质上也是一场“高风险高回报”的较量,一旦II/Ⅲ期数据表现突出,后续BD交易的溢价空间也将明显高于早期转让。

“烧钱”与“造血”错位,现金流持续受压

除此之外,公司在经营层面同样面临不小风险。

根据披露,目前公司近90%的收入,即23.01亿元药品销售收入中,有20.68亿元仍来自特瑞普利单抗。其余商业化产品如君迈康®(阿达木单抗)、民得维®(新冠药)、君适达®(PCSK9)不是合作类产品(以利润分成为主),就是市场空间有限,或者已经越过增长高峰。

高承远表示,君实生物拓益实现20.68亿元销售额、38%的增速,在PD-1这片红海市场中已属难得,但其增长上限也已较为明确。国内PD-1市场增速已放缓至个位数,Keytruda等进口药物在医保谈判中持续形成压力,未来国产PD-1的生存空间更多取决于差异化适应症布局及联合用药方案,而不是继续依靠价格竞争。君实生物选择通过“出海+皮下注射剂型”寻求突破,这一路径是合理的——拓益已经进入40多个国家,皮下注射剂型则是首个申报上市的国产PD-1,凭借更好的依从性,有望打开门诊场景市场。虽然海外收入实现翻倍,但整体基数依旧偏小,公司国际化采取License-out模式而非自建海外团队,优势与短板都很明显:优势在于资产更轻、回款更快、风险可以分担;不足则在于利润需分享,且缺乏终端市场控制力。与百济神州(220.170, -0.94, -0.43%)等选择自建团队的企业相比,君实当前模式更符合其资源条件,但从长期看,品牌溢价能力或将受到一定限制。

与此同时,公司的自我“造血”能力也持续受到外界质疑。

尽管收入保持增长,但去年公司经营活动产生的现金流净额仍为-5.2亿元。这意味着,公司日常经营不但没有形成正向现金流,反而仍在持续“流血”,不得不依靠外部融资和银行借款维持运营及研发进展。例如,去年公司就在港股通过配售融资约10.26亿港元。

换言之,公司潜在的现金流压力仍不容忽视。

财报显示,截至2025年末,君实生物账面货币资金与交易性金融资产合计约32.15亿元,但若考虑每年超过13亿元的研发投入、接近11亿元的销售费用,以及25.7亿元在建工程的后续支出,在缺少外部融资支持的情况下,这部分资金大约只能支撑两年左右。

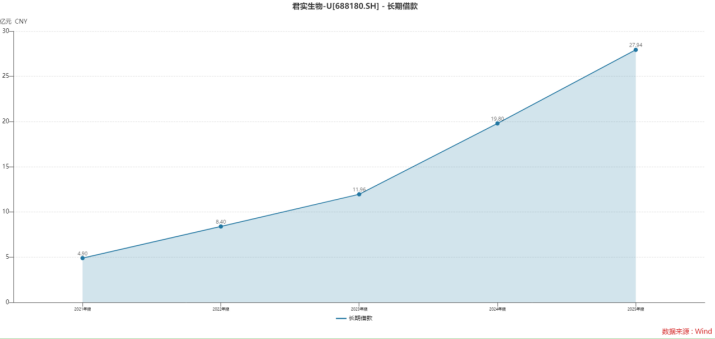

值得关注的是,君实生物的资产负债率已由44.98%升至51.09%。其中,公司长期借款在近5年间增长超过5倍。

Wind数据显示,2021年至2025年,公司长期借款分别为4.9亿元、8.4亿元、11.96亿元、19.8亿元、27.94亿元。

未来,君实生物能否在“烧钱”与“造血”之间真正找到平衡,将直接决定它能否从“减亏”进一步迈向“盈利”。至于公司最终如何走出一条属于自己的生存和突围路径,《华夏时报》记者也将持续保持关注。

(文章来源:华夏时报网)