逾4800股飘红,沪指再上3900点,A股反弹动能显现

每经记者|肖芮冬每经编辑|赵云

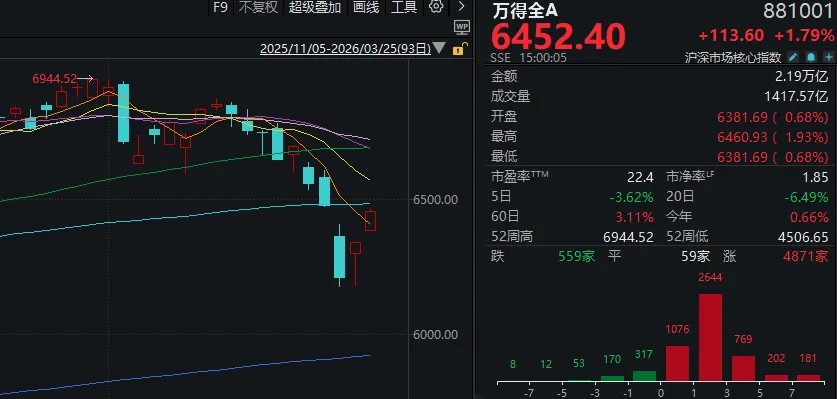

3月25日,A股市场在震荡中展开反攻,沪指上涨逾1%并重新站上3900点,创业板指涨幅超过2%。截至收盘,沪指上涨1.3%,深成指上涨1.95%,创业板指上涨2.01%。

从板块表现来看,电力板块全面走强,算力租赁概念持续升温,CPO概念较为活跃,光纤概念盘中震荡上扬。下跌方向上,油气股整体表现偏弱。

全市场上涨个股数量超过4800只,并连续两个交易日出现百股涨停。沪深两市成交额达到2.18万亿元,较前一交易日增加970亿元。

自3月13日起,一直到昨天(3月24日),A股整体基本都处在“短期下行趋势”之内。

以投资者最常参考的均线系统来看,Wind数据显示,这一阶段中,万得全A与全A平均股价两项指标虽然多次在盘中出现“探底回升”,但日K线始终受到5日均线压制。

即便昨日市场终于迎来久违的普涨,在相对谨慎的投资者眼中,这仍不足以说明短线趋势已经发生反转。

除非市场能够拿出更强、更主动的上攻姿态,例如“主动向上回补缺口”,或者“重新突破均线”。

而这些情况,正是在今天的盘面中真实出现的。

截至收盘,包括前面提到的两项指标在内,主要股指均走出了“一根阳线突破多条均线”的形态。

涨幅领先的微盘股指数,在昨日站上120日线后,今日开盘便突破5日线,随后在继续靠近60日线时出现回落。

涨幅略低的沪指、沪深300等指数,则以跳空高开的方式运行,并在时隔多个交易日后首次重新站上5日线。

而近期走势最为稳健的创业板指,今天则相对轻松地再度回到全部均线之上。

市场之所以能够如此顺畅地延续反弹,归根结底还是内外部因素同时有所改善。

从内部因素看,今日市场在关键时点实现放量,并未错失这次难得的修复窗口,使得大盘在开盘阶段就展现出冲击压力位的意图。

据报道,为保持银行体系流动性处于合理充裕水平,3月25日,中国人民银行通过固定数量、利率招标、多重价位中标方式开展了5000亿元1年期MLF操作。由于3月有4500亿元MLF到期,这意味着本月MLF净增500亿元,且已连续第13个月实现加量续作。

从外部环境来看,国际油价依旧处在回落过程中——虽然下跌幅度并不算大,但已经连续3天运行于5日、10日均线下方,这也与近期油价和股价之间的“负相关”关系相吻合。

有市场观点认为,今日早间国际油价走低、亚太股市高开,依然与美国总统特朗普释放“美国可能与伊朗展开谈判”的表态有关。

这种说法并非没有依据,但更值得留意的是,双方相关表态其实并不总是一致,也就是说,美伊沟通是否真正取得实质性进展,对油价走势的影响正在逐步减弱——也就是此前市场提到过的“脱敏”现象。

在普涨背景之下,各个板块上涨似乎都能找到一定逻辑,因此今天我们暂且不对板块细节展开讨论。

相比之下,更值得重点关注的是,近期已有一部分“聪明资金”提前入场,而且目前来看,买点相当接近阶段底部。

Wind数据显示,周一(3月23日)市场大跌时,全市场ETF获得194.48亿元资金净流入。若进一步拆分可以发现,规模位居前10的宽基ETF当天合计净流入108亿元,占这部分“精准抄底”资金的一半以上。

事实上,在这一天之前,这10只宽基ETF就已经连续多个交易日获得资金低位布局。

例如规模最大的沪深300ETF华泰柏瑞,自上周一(3月16日)到本周一,已经连续6个交易日实现净流入,累计金额达到80.4亿元。

同一时期,上述10只宽基ETF合计“吸金”约244.28亿元。

客观而言,这未必就是市场熟悉的那类“大资金”在直接出手,毕竟承担类“平准基金”角色的中央汇金公司并未发布公告进行“身份确认”。

但只要有资金愿意借助这些ETF渠道进行低位吸纳,客观上就会对市场起到一定程度的稳定作用。

国泰海通(17.210, 0.18, 1.06%)研报认为,从短期角度观察,美以伊冲突后续如何演化仍存在较高不确定性,在局势没有进一步清晰之前,权益市场波动或许仍会持续。但需要看到的是,此轮A股调整,本质上是“突发战争推升油价→引发通胀预期回升→全球利率路径重新定价→分母端承压并传导至权益估值”的典型流动性负反馈,更多体现为情绪和预期层面的修正,而非宏观基本面出现实质恶化。因此,若将这一轮短期急跌直接视作牛市终结,显然有些过度悲观。

决定A股中长期趋势的,始终还是其自身内在的核心逻辑。中国市场和中国资产的逻辑依然具备优势和差异化特征,这轮自2024年9月24日开启的牛市氛围并未改变。从中期视角来看,中国新经济稳步向好,旧经济持续出清并逐步修复;国内政策继续保持积极取向,两会已明确提出财政政策更加积极、货币政策适度宽松,而且年初以来生产、消费、投资等数据也已出现改善迹象。对于A股而言,外部地缘事件带来的冲击,反而可能提供更好的配置机会。