君实生物营收增长28%,为何近百亿亏损仍难补平?

炒股可关注金麒麟分析师研报,兼具权威性、专业度、时效性与全面性,助您发掘潜在主题投资机会!

来源:华夏时报

华夏时报记者 张斯文 于娜 北京报道

近日,上海君实生物(32.630, -0.58, -1.75%)医药科技股份有限公司(以下简称“君实生物”,股票代码:688180.SH / 01877.HK)披露了2025年年度报告。报告期内,公司实现营业收入24.98亿元,同比上升28.23%,核心产品特瑞普利单抗(拓益®)的销售收入也录得超过40%的增幅。

(数据来源:Wind)

“这种亏损收窄具备一定持续性,前提是PD-1业务能够稳住基本盘。”知名财经作家、眺远影响力研究院(Influence Academy)院长高承远在接受《华夏时报》记者采访时表示。

高承远指出,君实生物这份财报在行业寒意中已算“高于及格线”。营收增长28%、亏损缩减32%、经营现金流同比改善65%,说明公司业务运行逻辑正在逐步打通,并非单靠压缩费用实现。进一步看其结构,减亏由“增收+降本”共同推动——拓益销量提升带来约6亿元新增收入,同时三费占比下降16个百分点。不过,公司距离盈亏平衡依然存在差距,分析师预计到2026年亏损将收窄至约1.5亿元,真正实现自我造血或许要等到2027年以后。40%的销售费用率在创新药行业中处于中等偏高水平,53%的研发费用率虽然偏高,但属于必要投入,整体“烧钱”结构本身并不失衡,核心问题在于现金流仍为负值、有息负债率超过33%、财务费用快速上升,资金链安全边际正在变窄。

不过,在这份表面向好的成绩单背后,公司多年持续巨亏这一“顽症”依然没有根治,紧张的财务状况与激烈的市场环境,也让这家曾经的国产PD-1“第一股”前景笼罩上更重的不确定性。

增收难增利,盈利拐点依旧遥远

财报显示,君实生物2025年归母净利润为-8.75亿元,较2024年的-12.81亿元有所收窄,但公司已经连续多年深陷亏损状态。

自2020年上市以来,君实生物累计亏损已逼近百亿元。

Wind数据显示,2020年至2025年,君实生物净利润分别为-16.69亿元、-7.31亿元、-25.84亿元、-25.36亿元、-13.8亿元、-10.09亿元,6年合计亏损99.09亿元。

对此,公司解释称,生物医药行业研发周期长、资金投入高,当前营业收入尚不足以覆盖研发支出及其他成本费用。

至于君实生物何时能够实现净利润“转正”,《华夏时报》记者此前曾尝试联系公司采访,但截至发稿未获回复。

长期以来,庞大的研发支出一直是压制君实生物利润表现的重要因素。

数据显示,公司2025年研发投入高达13.42亿元,占营业收入的比重虽有所回落,但仍达到53.72%。

这也意味着,公司每获得1元收入,就有超过0.5元要继续投向研发。

然而,如此高强度的研发投入,同样伴随着不小风险。

财报显示,公司在研项目预计总投资已超过127亿元,未来三年仍将面临较大资金投入压力。

高承远表示,君实生物目前的在研管线大致处于行业第二梯队,同时也存在一定不确定性。

他指出,JS207目前位于第二梯队前列。临床数据显示,在PD-L1阳性非小细胞肺癌适应症上,其ORR达到56%—60%,疗效表现与康方生物、三生制药等竞品处在同一量级。研发进展方面,JS207已推进至II/Ⅲ期,并获FDA批准开展与O药正面对比的确证性研究,这构成了差异化优势——其成为全球首个在可手术NSCLC人群中启动确证性研究的PD-1/VEGF双抗产品。不过,竞争节奏同样十分激烈,辉瑞已经大举布局三生制药,跨国药企可选择席位正在减少。君实没有选择提前“卖青苗”,而是坚持自主推进,这既体现出其对自身临床推进能力的信心,也意在保留更大的价值空间。风险当然存在:当前融资环境偏紧,双抗研发耗资巨大,若JS207后续数据不及预期或审批受阻,资金链压力将进一步显现。但这本身也是一场“高风险博高回报”的博弈,如果II/Ⅲ期数据表现亮眼,未来BD的溢价空间将明显高于早期对外转让。

“烧钱”与“造血”错位,现金流压力加大

公司同时还面临一定经营层面的风险。

披露数据显示,目前公司接近90%的收入,即23.01亿元药品销售收入中,有20.68亿元仍来源于特瑞普利单抗。其他商业化产品如君迈康®(阿达木单抗)、民得维®(新冠药)、君适达®(PCSK9)要么属于合作产品(按比例分成),要么市场容量有限,或者已经度过销售高峰。

高承远认为,君实生物拓益实现20.68亿元销售额、38%的增速,在PD-1这片红海市场中已属难得,但其增长天花板也已较为明确。国内PD-1市场增速已放缓到个位数,Keytruda等进口药在医保谈判中持续带来压力,国产PD-1未来的生存空间,更取决于差异化适应症布局和联合治疗方案,而不是单纯打价格战。君实选择以“出海+皮下注射剂型”作为突围方向是正确路径——拓益已进入40多个国家,皮下注射剂型则是首个申报的国产PD-1,凭借依从性优势有望打开门诊市场。海外收入虽然实现翻倍,但基数仍然偏小,国际化上采取License-out而非自建团队的路径,优缺点都很明显:好处在于轻资产、回款快、风险共担;不足则是利润需要分成、对终端市场缺乏足够控制力。相比百济神州(220.170, -0.94, -0.43%)等自建团队的模式,君实当前更适合自身资源禀赋,但长期品牌溢价能力可能会受到限制。

与此同时,公司的自我“造血”能力也持续受到外界质疑。

尽管收入有所增长,但去年公司经营活动产生的现金流净额仍为-5.2亿元。这意味着,公司日常经营不仅未能带来正向现金流,反而仍在持续“失血”,不得不依靠外部融资和银行借款维持运营及研发推进。例如,去年公司就在港股配售中融资约10.26亿港元。

换句话说,公司仍存在一定现金流风险。

财报显示,截至2025年末,君实生物账面货币资金及交易性金融资产合计约32.15亿元,但考虑到每年超过13亿元的研发支出、接近11亿元的销售费用,以及25.7亿元在建工程后续投入,若缺少外部融资支持,这笔资金大约仅能支撑约2年。

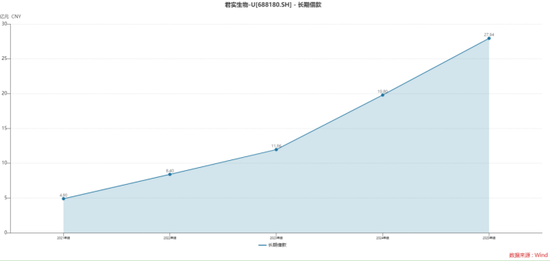

值得关注的是,君实生物的资产负债率已经由44.98%升至51.09%。其中,公司长期借款在近5年内增长超过5倍。

Wind数据显示,2021年至2025年,公司长期借款分别为4.9亿元、8.4亿元、11.96亿元、19.8亿元、27.94亿元。

未来,君实生物能否在“烧钱”与“造血”之间真正找到平衡,将决定其究竟能否从“减亏”走向“盈利”。这家公司最终如何走出属于自己的生存与突围路径,《华夏时报》记者也将持续保持关注。

责任编辑:杨红卜

新浪财经声明:该消息转载自合作媒体,新浪财经刊载本文旨在传递更多信息,文章内容仅供参考,不构成任何投资建议。

郑重声明:1.依据《证券法》规定,严禁编造、传播虚假信息或误导性信息,扰乱证券市场秩序;2.用户在本社区发表的全部资料、言论等仅代表个人观点,与本网站立场无关,也不构成对您的任何投资建议。用户应基于独立判断,自主决定证券投资并自行承担相应风险。