中信证券:清洁能源从可选路径升级为必选战略,行业或迎戴维斯双击

中信证券(24.660, 0.00, 0.00%)研究 文|林劼 许文荣 吴子祎

从近期来看,在油气价格急剧攀升的形势下,新能源产业有望凭借其灵活调度特性和成本效益优势,迎来需求的快速增长。放眼未来,中国、欧洲及亚太等多地存在油气资源匮乏问题,能源结构存在潜在脆弱性,发展清洁能源将从低碳转型的选项,转变为保障能源安全的刚性战略。因此,综合新能源需求的长期增长趋势以及地缘冲突等事件的催化作用,我们预期该行业有望迎来业绩与估值双双提升的戴维斯双击。

▍地缘冲突暴露油气供应体系短板,新能源战略地位凸显。

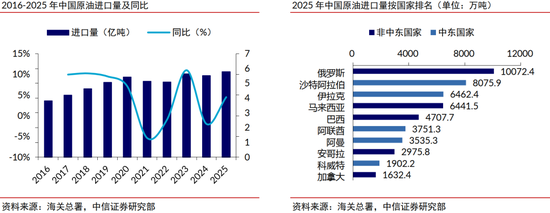

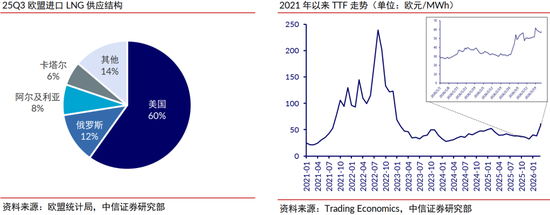

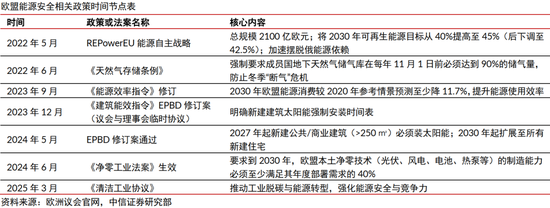

美以伊军事冲突加剧致使霍尔木兹海峡遭封锁,EIA数据显示全球约两成油气供应受到波及,国际油气价格大幅上涨并可能维持较高水平。中国与欧洲都面临化石燃料对外依赖度过高的困境,能源安全隐患突出。在此背景下,新能源的灵活性和经济性优势更加突出,能源转型从可选项升级为确保能源安全的必选项,行业有望迎来需求加速增长与估值提升的戴维斯双击。

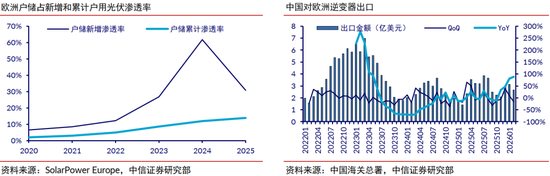

▍储能:海外户用储能需求回暖,大型储能成转型支撑。

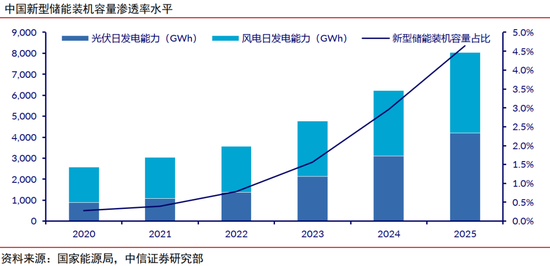

海外市场方面,考虑到美以伊冲突引发的能源价格上涨及库存回补需求,加上欧洲等地户用储能渗透率仍有提升空间,户储需求有望重现2022年的行情,中国头部户储企业可能迎来业绩与估值的同步提升;国内市场方面,“新能源+储能”已成为保障能源自主的关键方案,储能作为电网调节的核心环节,在绿色电力渗透率持续提高的背景下,装机需求保持高速增长,产业链与原材料自主优势进一步夯实了产业安全基础。

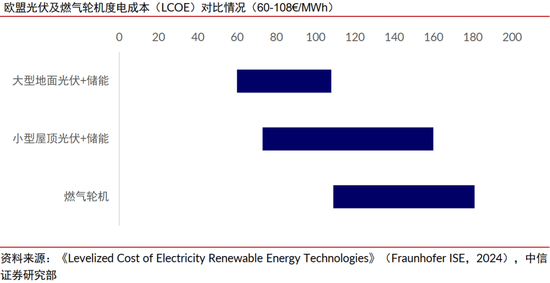

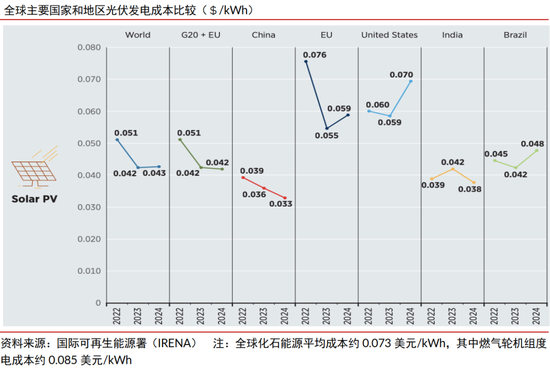

▍光伏:短期波动无碍长期前景,政策与成本优势助推发展。

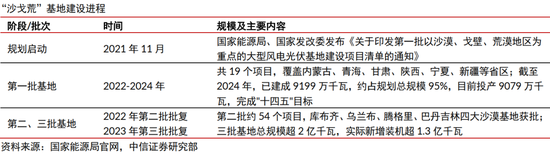

短期而言,中东局势动荡对中国企业在当地的产能布局造成一定影响;长期来看,中国“沙戈荒”基地建设等政策持续发力,欧洲为摆脱能源依赖密集出台光伏扶持政策,且“光伏+储能”的度电成本已低于天然气,在全球能源安全需求驱动下,光伏行业正从增量补充转向存量替代,国内外装机需求预计将持续释放,行业进入高质量发展时期。

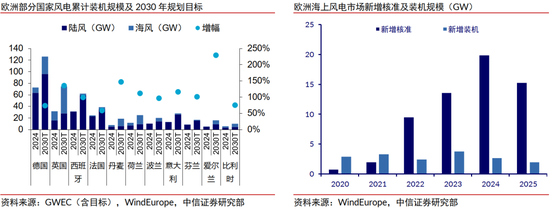

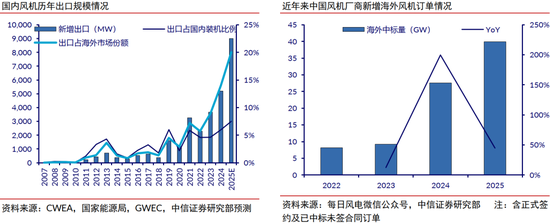

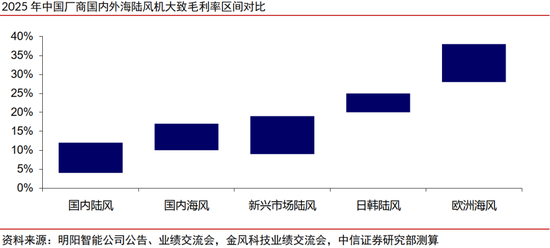

▍风电:需求增长叠加出海提速,产业链盈利优势显著。

风电凭借成本及相对稳定性的优势,可能成为国内绿色燃料、算力与电力协同发展的主流绿色电力选择。海上风电是欧洲资源禀赋最佳的新能源形式,其建设进度正实质性加快,本土供应链缺口促使订单外流,国内管桩、海缆等零部件企业依托性价比与供应保障能力抢占海外市场,海外业务毛利率明显高于国内;风机厂商通过机型升级与认证完善推动出海加速,“双海”(海上风电与海外市场)业务占比提升带动销售结构优化,行业整体盈利水平持续向好。

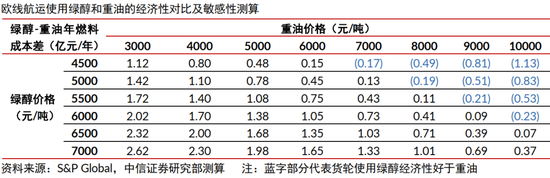

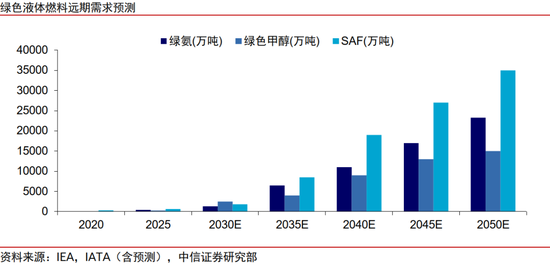

▍绿色燃料:政策与经济性双重驱动,开启替代石油广阔市场。

绿色燃料不仅符合全球脱碳目标,更关乎国家能源安全,能有效降低原油对外依存度;随着油气价格中枢持续处于高位,绿色燃料的经济性显著增强,对化石燃料的替代进程可能超出预期。国内风电企业与电力央企主导绿色氢、氨、醇一体化项目布局,预计随着绿电成本下降与政策体系完善,行业有望从百亿级细分赛道迈向万亿级主力能源赛道,市场前景广阔。

▍风险因素:

国际物流周期延长及成本大幅上升的风险;风电光伏需求增长不及预期的风险;光伏组件、风机、储能系统等产品价格回升不及预期的风险;原材料价格大幅上涨的风险;海外贸易壁垒进一步加高的风险;海外市场拓展和产品交付进度不及预期的风险;光伏新技术发展不及预期的风险;绿色燃料政策推进不及预期的风险。

▍投资策略:

短期看,在油气价格大幅上涨的背景下,新能源行业有望受益于灵活配置属性和经济性优势提升,迎来需求加速放量;中长期看,中国、欧洲及亚太等地面临油气资源高度依赖进口的能源短板,能源结构存在脆弱性隐患,清洁能源发展将由低碳转型的可选路径升级为能源安全的必选战略。因此,结合新能源需求趋势性增长以及地缘冲突等事件性催化共振,我们预计行业有望迎来戴维斯双击。

1)储能:在新能源消纳压力、海外电力短缺、AIDC配储等迫切需求推动下,叠加盈利模式加速完善,储能装机需求持续高增。

2)光伏:受益于价格回稳和技术稳步升级,行业有望迎来高质量发展。

3)风电:零部件环节β看出海,α看产品升级;风机环节国内价格盈利有望回升,且加快“双海”业务拓展,推动盈利和估值的双重提升。

4)绿色燃料:受益于石油价格大幅上涨,以及碳税等政策加码,行业驶入发展快车道,并有望成为未来替代石油、保障能源安全的重要选项。