信也科技内地业务逼近瓶颈 7.6万投诉暴露激进获客隐患 高管踩点减持引关注

出品:新浪财经上市公司研究院

作者:光心

3月17日,在美股上市的金融科技企业信也科技公布了2025年第四季度及全年未经审计的财务成绩单。

财报数据显示,2025年信也科技实现营业收入135.7亿元,同比上升3.8%;归母净利润25.45亿元,同比增加6.6%,已连续三年保持营收与利润同步增长。

不过,在这份看似稳健增长的成绩背后,边际承压的风险同样不容忽视。仅看第四季度,公司营收为30.24亿元,同比下滑12.5%;净利润只有4.16亿元,较年内第二季度7.5亿元的高位大幅回落44%。

与此同时,从经营指标来看,公司第四季度交易额仅428亿元,同比下降24.8%;截至报告期末,贷款余额为709亿元,较三季度末的771亿元减少62亿元,贷款体量出现明显收缩。

而信也科技的业绩起伏,显然并不只是短期政策扰动所致。在业务增长受限的表象之下,更深层的问题在于激进拉新的商业打法留下的大量投诉,以及潜在客户资源被持续消耗后,用户基本盘逐步弱化的隐忧。

销售费用是研发费用四倍 激进获客衍生7.6万条投诉

信也科技的前身,正是昔日P2P头部平台拍拍贷。

2019年,拍拍贷更名为“信也科技集团”,并表示不再新增P2P业务。到了2020年,随着P2P行业全面出清,拍拍贷也完全退出存量网贷业务,完成了从P2P平台向助贷平台的身份切换。

所谓助贷平台,是指公司本身并不直接放款,而是一端连接银行、消费金融公司等持牌资金机构,另一端掌握消费者、个体工商户等C端用户信息,再依据双方对风险与利率的不同偏好撮合借贷关系,并从中收取服务费用。

在这种更像资金中介的业务模式下,获客能力无疑成为最核心的竞争要素,同时也是最主要的成本来源。

据Boss直聘信息显示,信也科技在招岗位多达2548个,其中多数集中于销售、市场、公关、广告等方向,不少销售岗位直接标注年薪20W+、可接受出差。岗位详情中还明确提出,“能够接受纯地推、陌拜的工作方式”是首要条件,具体工作内容则包括“寻找芝麻分高于640的客户”。

这样的模式,也决定了信也科技呈现出明显偏销售导向的成本结构。虽然公司名称中带有“科技”,但研发支出并未随着收入增长同步提升,长期维持在约5亿元水平,2025年研发费用率已降至4%以下。与之形成鲜明对比的是,公司2025年销售费用已超过22亿元,销售费用率高于16%,约为研发费用率的四倍。

在相对激进的推广投入推动下,公司的用户触达面迅速扩大。2021年至2024年间,公司产品在中国境内的累计注册用户由1.312亿人增至1.726亿人,在原本基数已经很高的情况下仍增长约30%。若不考虑重复注册,意味着平均每8个中国人中就有1个注册账号。

信也科技在年报中还颇为自豪地提到,公司业务已覆盖中国全部市县(borrowers from 100% of the cities and counties in China)。但在这种高度铺开、不断下沉的“狼性”扩张节奏下,合规管理面临的压力显然也随之上升,争议事件频频出现。

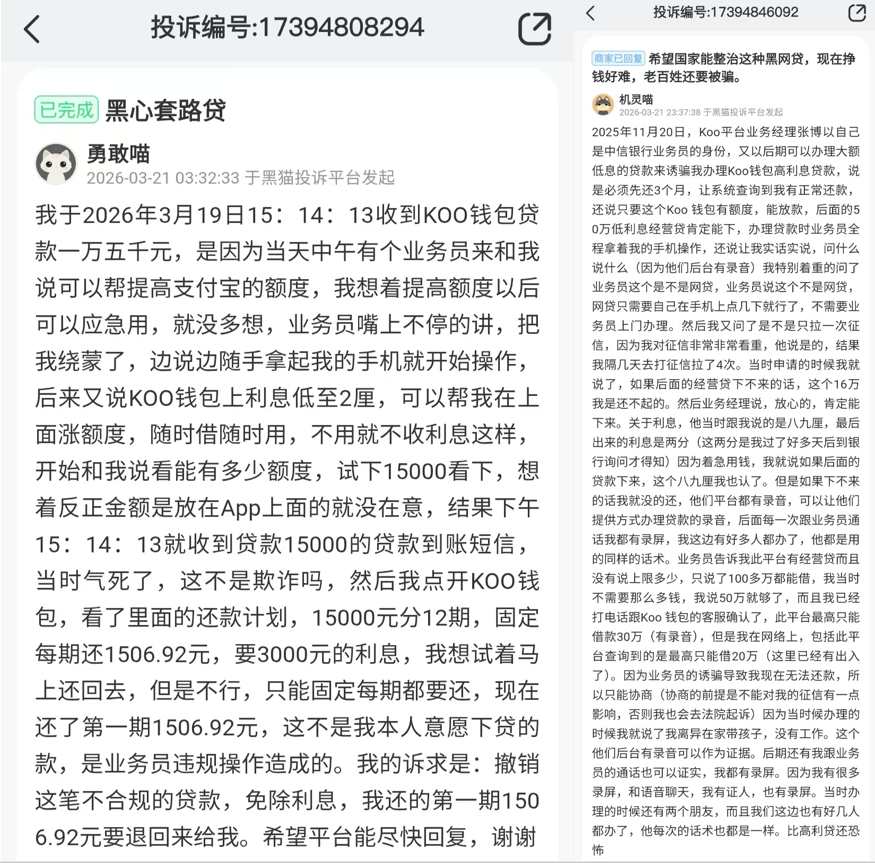

截至2026年3月26日,信也科技旗下拍拍贷的累计投诉量已突破7.6万条,主要集中在费率披露不清、隐形收费、暴力催收、隐私泄露等问题;旗下KOO钱包累计投诉量也超过6000条,除费率与催收争议外,还有用户反映其业务员冒充银行人员,或借授信名义直接操作用户手机完成放款。

在诸多投诉案例中,不少投诉人甚至直接将其称为“黑网贷”“黑心套路贷”,其产品口碑显然难言乐观。

国内业务增长或已见顶 国际业务狂飙难掩监管风险

摆在信也科技面前的另一重难题是,即便业务开展方式已经足够“粗放”,公司在国内市场的增长依旧逐渐触及天花板。

2022年至2024年,信也科技国内独立借款人数分别为470万人、440万人、410万人,呈持续下滑态势。同期,公司在中国内地的贷款发放规模分别为1711亿元、1864亿元、1961亿元,虽然仍在增长,但年度增速分别仅为28.1%、8.9%、5.2%,放缓趋势已经十分明显。

此外,借款人数在减少、贷款规模却在提升,再结合公司超过85%的贷款来源于复借用户这一数据,可以看出信也科技的商业逻辑本质上更偏向深挖老用户。也就是说,公司通过前期推广筛选出资金紧张人群,再依靠这部分用户持续循环借款来贡献收益。

而从信也科技的用户结构变化来看,2021年20至40岁借款人占比高达78.3%,到2024年这一比例已降至66.3%。

高消费能力、较强风险承受力人群的占比下降,一方面可能意味着推广团队已基本挖掘完优质年龄层潜在客户,被迫把目标扩展到其他年龄段;另一方面也可能说明整体客户群的复借能力正在减弱。对于依赖忠实用户反复借款实现收益的模式而言,这或许意味着基本盘正在松动。

2025年10月,“助贷新规”正式落地,监管红线进一步抬高,也让信也科技受到明显冲击。第四季度,信也科技中国市场贷款发放量为387亿元,环比下滑18.7%,同比下降28.3%。

与此同时,信也科技显然也早已察觉到国内市场趋于见顶的信号,并借助此前对海外市场的前瞻布局,依靠国际业务打出了一场阶段性的翻身仗。

从用户规模看,2025年第四季度,公司国际独立借款人数达到380万,较2024年同期大增133.8%;国际累计借款人达到1170万人,同比增长67.1%。

从业绩表现看,2025年第四季度,公司国际市场交易额为41亿元,同比增长41.4%;对应营业收入同步升至9.51亿元,同比增长38.6%;国际业务收入占比提升至31.4%,刷新历史高位。

但需要注意的是,在海外业务快速奔跑的同时,境外监管趋严的风险同样不应被忽略。

目前,信也科技的海外市场主要分布于菲律宾、印度尼西亚、越南等地区,在这些市场推广消费贷产品确实具备一定空间。例如,印尼金融服务管理局规定,期限6个月以下的消费贷产品最高日息上限为0.3%,对应综合年化利率上限可达到110%。

然而,新兴市场的监管政策始终处于动态变化之中。比如菲律宾监管部门正在研究进一步收紧消费贷利率上限,印尼市场也对数据本地化以及KYC合规流程提出了更严格的强制要求。这意味着,信也科技在海外扩张过程中,不仅要面对持续抬升的获客成本,还要不断调整产品方案以适应不同国家的监管框架,本土化压力并不轻。

可以说,当前的信也科技身后是国内用户触顶、监管持续收紧的压力,身前则是东南亚市场本土化挑战带来的考验。能否真正跨过瓶颈,关键仍在于公司是否能够完成业务模式升级的关键一步。

而就在这一关键阶段,公司高管却选择了“高位离场”。2025年3月24日,信也科技CFO徐佳圆于3月减持10万股,套现约107.2万美元(约合人民币728万元);COO王玉翔同期减持5万股,套现45.6万美元(约合人民币313万元)。

事后回看,当时公司股价刚好经历了长达两年的慢牛走势,3月至6月恰恰构成最后一段高位减持窗口。

仅4个月后,信也科技股价便进入急跌通道,5个月内累计跌幅达47%。截至发稿日(2026年3月26日),公司股价报4.74美元,较去年10.90美元的阶段高点已下跌56.5%。

责任编辑:公司观察

新浪财经声明:该消息转载自合作媒体,新浪财经刊载此文旨在传递更多信息,文章内容仅供参考,不构成任何投资建议。

郑重声明:1.根据《证券法》规定,严禁编造、传播虚假信息或误导性信息,扰乱证券市场;2.用户在本社区发布的所有资料、言论等仅代表其个人观点,与本网站立场无关,也不构成对您的任何投资建议。用户应基于独立判断,自主决定证券投资并自行承担相应风险。