广发证券投行督导再遭质疑,北方长龙重组前曝出财务与内控问题

来源:潮峰投研

3月20日,对北方长龙(119.200, -8.79, -6.87%)(301357)以及其保荐机构广发证券(18.120, -0.53, -2.84%)(000776)来说,显然都是颇为黯淡的一天。

就在当天,北方长龙同步收到深交所监管函和陕西证监局下发的行政监管措施决定书,问题直指其2024年年报存在收入跨期确认、内控薄弱等突出事项。

这张罚单落地的时间点颇显敏感,也颇为难堪:距北方长龙披露正在筹划重大资产重组仅过去两个多月,而距广发证券出具“未发现异常”的2025年定期现场检查报告,也不过短短三个月。自上市首年业绩“变脸”起,到如今在重组敏感期再度曝出财务违规,身为持续督导机构的广发证券,其“看门人”职责到底落实得如何?

财务“旧账”被追溯,重组前路再添变数

从陕西证监局披露的决定书来看,北方长龙的违规情形明确且具体。其一,收入确认存在跨期问题,致使2024年年报披露数据不准确;其二,内部控制存在明显漏洞,包括未结合实际业务分类建立产品验收规则、对验收单据审核把关不严。

更令人警惕的是,调查还发现公司存在“员工违规办理某客户询证函回函”的情况。在审计和财务合规领域,询证函回函的独立性本就是最基本的底线,员工违规介入回函流程,不仅暴露出公司内控几近失守,也进一步引发市场对其财务信息真实性的合理担忧。

对此,监管部门对公司采取了责令改正措施,同时向董事长陈跃、总经理相华、时任财务负责人兼董秘孟海峰分别出具警示函。

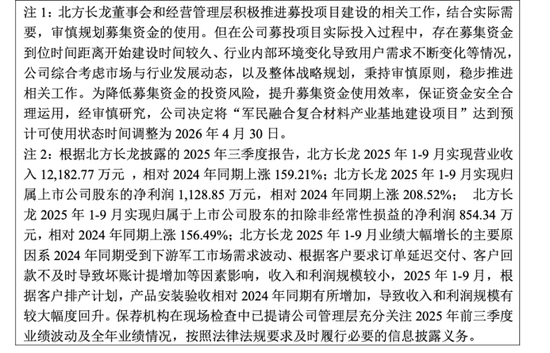

需要注意的是,北方长龙直到2026年1月8日才公告筹划重大资产重组,而此时监管层重新翻出其2024年的财务“旧账”,无疑让这场正在推进的资本运作前景笼罩上更浓的阴影。

现场检查是否流于形式?广发证券陷入尴尬

面对北方长龙被查出的违规事实,处境最尴尬的无疑是其保荐机构广发证券。作为北方长龙IPO项目的保荐人,广发证券对该项目的持续督导期一直延续至2026年底。

这也意味着,2024年整年的财务违规行为,均发生在其持续督导范围内。然而,广发证券似乎并未及时识别相关风险。就在监管罚单下发之前的2026年1月15日,广发证券还刚刚披露《2025年定期现场检查报告》,对北方长龙的信息披露及内部控制出具了“无异议”意见。

这也随之引出一个尖锐问题:就在三个月前的那次现场检查中,广发证券的督导人员到底核查了什么?若已进行了充分检查,为何连“员工违规办理回函”这类典型内控失灵情形都未能察觉?若并未真正核查,那份“无异议”结论又依据何在?

这种“监管一查即现形、券商报告却无异常”的反差,不免让市场怀疑广发证券的现场检查是否只是形式化操作,最终沦为按流程完成的“走过场”。

如果连如此直观的内控缺口都未能识别,那么所谓持续督导,恐怕很难真正发挥防范风险、把控质量的实际作用。

屡次失守的广发证券,投行业务内控再受拷问

事实上,这已经不是广发证券首次在北方长龙项目上遭遇质疑。

早在2025年1月,因北方长龙上市当年即出现亏损、业绩发生“变脸”,证监会就曾向广发证券出具警示函。

2025年1月17日,证监会因“北方长龙新材料技术股份有限公司(发行人)首发项目,发行人证券发行上市当年即亏损”,对广发证券采取出具警示函的行政监督管理措施。

北方长龙于2023年4月登陆资本市场,而在2023年当年便出现业绩“变脸”。年报显示,北方长龙2023年实现营业收入1.35亿元,同比下降46.09%,归母净利润为1154万元,同比下滑85.61%,扣非归母净利润则亏损711万元;相比之下,2021年和2022年的扣非归母净利润分别达到1.05亿元、7798万元。

再往前看,公司还曾因业绩预告披露不准确而被监管点名。

在持续督导期间,项目公司接连遭到监管问责,但广发证券后续督导工作似乎并未因此显著提升审慎程度。甚至到了2025年11月,北方长龙还公告更换保荐代表人,这种“临阵换将”是否与公司持续暴露的风险因素有关,同样值得市场关注。

如果把视野进一步拉宽,广发证券在投行业务上的内控短板似乎并非孤例。从早年在康美药业(1.740, -0.03, -1.69%)案中因未勤勉尽责而遭遇“史上最严”处罚,到近期分析师传播不实信息、从业人员“飞单”等违规风波,广发证券反复暴露出的合规问题,不免令人继续追问:在经历多轮监管重罚后,其投行业务的内控防线究竟是否已经真正夯实?

注册制以信息披露为核心,中介机构承担的“看门人”职责尤为关键。若现场检查报告沦为形式文本,甚至连员工违规回函这类低级问题都无法识别,不仅会损害投资者利益,也会进一步消耗市场信任。对广发证券而言,北方长龙事件不仅是一道监管警示,更是一次对其执业质量和内控成色的严厉检验。