股价一年翻番,做发动机的潍柴为何吃到AI红利?

当市场目光都聚焦在英伟达、微软身上时,山东一家以柴油机起家的国企,股价却在不声不响中实现翻倍。这背后究竟发生了什么?

先来看一组数据。

截至2026年3月26日收盘,潍柴动力(23.780, -0.74, -3.02%)A股报23.78元/股,总市值达到2072亿元。如果把时间再往前推一个月,潍柴动力股价曾冲到30.19元/股,市值一度突破2500亿元。与去年同期相比,这一股价涨幅已经超过一倍。

不少人或许对这家公司并不熟悉。

潍柴动力到底是做什么的?简单来说,就是生产柴油发动机的。你在高速公路上见到的陕汽重卡,十辆里大概有八辆搭载的是潍柴发动机。

那它和AI又有什么联系?一个是烧柴油的机械设备,一个是驱动代码和模型的智能系统,看起来似乎风马牛不相及。

但资本市场往往就是这样,看似没逻辑,实际上只是很多人还没看清真正的逻辑。

如果把视野放得更宽一点,就会发现一个有趣的变化。这轮AI浪潮中,真正受益的并不只有英伟达、中际旭创(614.200, -14.20, -2.26%)这些直接受益者。

在山东,已有多家原本深耕传统产业的上市公司,因为切入AI数据中心电力设备赛道,市值出现明显上扬,比如潍柴重机(26.750, -0.39, -1.44%)、豪迈科技(83.400, -2.84, -3.29%)、杰瑞股份(98.260, -2.05, -2.04%)、汉缆股份(8.680, -0.34, -3.77%)。

原因何在?美国国情咨文已经明确提出,全球领先的数据中心和人工智能企业应当自行配套电力、自行承担相关投入。亚马逊、谷歌、Meta等科技巨头也已签署协议,承诺为新的AI数据中心建设、引入或采购独立电力来源。

换句话说,AI竞争的核心,正在从单纯比拼算力,逐步转向能源保障。供电设施、备用电源、散热系统这些过去不太起眼的配套环节,正逐渐成为全球AI竞赛的重要变量。

那么,潍柴在这条产业链中扮演的是什么角色?

答案其实藏在财报里一句不太显眼的话中:大缸径发动机业务,2025年上半年销量增长41%,其中应用于数据中心的产品销量大增491%。

这是什么概念?可以这样理解,如今的AI数据中心就像一颗24小时持续跳动的人造心脏,一旦服务器因为断电停摆,正在训练中的大模型就可能全部中断,损失往往是按分钟计算的。

因此,每座数据中心都必须配备备用电源系统,确保主电网一旦中断,服务器也能无缝持续运行。这套备用电源系统的核心,正是大缸径柴油发电机组。在数据中心备用电源体系中,柴油发电机组占据约40%的份额,而且因为可靠性难以替代,始终是优先选择。

潍柴卖的正是这一类设备。它不再只是普通柴油机,而是AI算力中心的“心脏保护装置”。

2025年前三季度,来自AI数据中心相关发电设备的利润贡献,已占潍柴整体利润的约15%,而且这一占比仍在持续提升。

这也就解释了为何潍柴动力股价会快速上涨。市场给予它的估值逻辑,已经从传统意义上的“周期股”逐渐切换为“AI基建股”。

那接下来的问题是,潍柴动力究竟是怎样拿到这张AI时代入场券的?

这个故事,要从十几年前一笔当时很多人都看不懂的收购讲起。

1998年的潍柴,正处在生死边缘。彼时公司账上只剩下6万元现金,却背负着3亿元债务,1.36万名员工半年没有领到工资。仓库里堆满了积压卖不出去的柴油机,水电费也拖欠了一年多,企业随时面临停水停电。那时的潍柴,像一个重病缠身、仅靠最后一口气支撑的病人。

危急关头,谭旭光被推上厂长岗位。这个后来被称为“谭大胆”的人,在当时或许也并不清楚应该从哪里打开局面。

他做的第一步,不是什么高科技创新,而是果断砍掉不赚钱的副业,然后把精力全部压到车间里,专注做好发动机。

2005年,潍柴完成了一项关键突破。他们推出了中国第一台拥有完全自主知识产权的蓝擎大功率高速发动机,并达到欧Ⅲ排放标准。

这件事意味着什么?打个比方,在那之前,国内高速大马力发动机市场几乎完全被海外品牌控制,对方开多少价,你基本就得接受,几乎没有议价空间。蓝擎问世后,市场价格直接被打下来近一半。这是潍柴第一次实现从“追赶者”向“并行者”的跨越。

但这还远不是终点。

2012年,潍柴重型柴油机高压共轨电控系统实现批量上市。这套电控系统相当于发动机的大脑,负责控制喷油量、喷油时机和燃烧过程,过去一直掌握在国外企业手中。潍柴自行攻克后,等于把发动机最核心的“灵魂”也完成了国产化。这是它从“并跑”迈向“领跑”的关键一步。

真正让行业震动的,则是热效率上的突破。

先解释一下热效率:就是每一滴燃油燃烧后,究竟有多少能够真正转化为动力。这个指标越高,说明越省油。全球工程师围绕这一数值钻研了一百多年,50%一直被视为接近物理极限,极难再突破。

2020年,潍柴把热效率提升到了50.23%。当时德国博世负责人曾评价说:“世界内燃机发展迎来历史性突破,潍柴成为世界一流发动机制造商。”

你也许会问,花这么大力气提升热效率,到底值不值?答案很现实:当整个行业都在靠低价卖车苦撑利润时,潍柴的发动机业务依然能维持较高毛利,这就是它的护城河。2024年,潍柴在重卡发动机市场的占有率为38.7%,而在天然气重卡发动机市场的份额更高达59.6%。

不过,真正让潍柴在AI时代脱颖而出的,是另一条产品线——大缸径发动机。

2009年,潍柴做出了一项当时令很多人难以理解的决定:重组法国博杜安公司。这家公司主营大缸径发动机,市场规模不算大,技术也谈不上新潮,因此不少人认为这笔钱花得并不划算。但谭旭光看中的一点是:未来数据中心会迎来爆发,而大缸径发动机将成为其中的刚性需求。

也正因为这一决定,十多年后它反而成了潍柴最具价值的资产之一。

把时间再拉回当下。

2024年,潍柴M系列大缸径发动机销量达到8132台,其中62.2%销往海外市场。仅数据中心相关产品,就售出近400台,同比增长148%。

那么,这400台发动机意味着什么?

先说一个概念,什么叫“备用电源”?我们家里停电时,可能只是突然陷入黑暗,然后点蜡烛等待来电。但数据中心不能这样。一个大型AI数据中心里,往往有数万甚至数十万颗GPU同时运行,一旦断电,所有训练中的模型都可能瞬间中断,训练进度清零,损失往往以分钟甚至秒为单位计算。有些数据中心每停一秒,损失都可能超过10万美元。

因此,每一座数据中心都必须配置备用电源系统,以保证主电网中断时,服务器依然一秒不停。这套系统的核心,正是大缸径柴油发电机组。你可以把它理解为数据中心的“后备保险”,平时可能不启用,但一旦出问题,必须第一时间顶上。

而在整个发电机组里,大缸径发动机占据了70%到80%的成本。一台2000KW级别的发动机,单价可达到40万到50万元。

过去,这一市场长期被康明斯、卡特彼勒、MTU等海外品牌占据,国产厂商基本没有太多机会。但近两年,局势发生了明显变化。

第一,AI算力需求迅速爆发,数据中心建设进入加速期。中金公司(32.250, -0.54, -1.65%)预计,2025年中国数据中心用大缸径发动机市场规模将接近百亿元,2026年全球市场规模有望超过400亿元,整个蛋糕一下子变大了。

第二,海外厂商的扩产节奏偏慢。一台用于数据中心的大缸径发动机,国外品牌的交付周期往往超过10个月;而潍柴这边,从需求提出、方案确定到最终交货,通常两个月左右就能完成。

这正是中国制造业的优势体现。技术水平已经追上来,价格更有竞争力,交付效率还更高,客户自然更愿意选择你。

当然,光鲜的故事背后,同样埋着风险。

任何一家公司都不会只有一面,潍柴也不例外。在它被贴上AI光环的同时,也存在几个必须正视的隐忧。

第一个隐忧,是周期性压力依然没有消失。

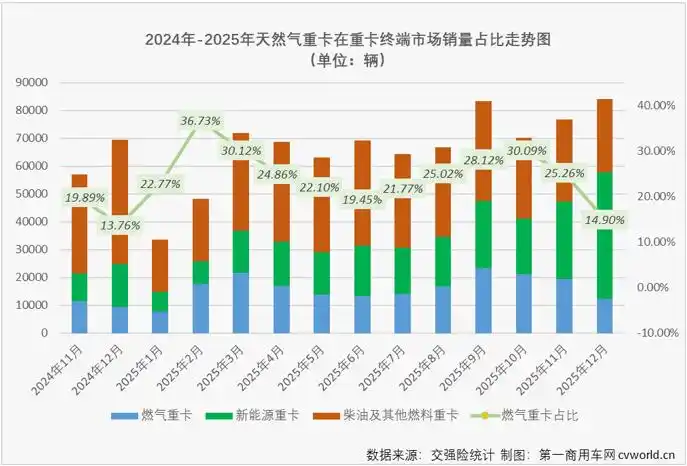

2024年,国内重卡行业销量为90.2万辆,同比下滑1%。尽管潍柴凭借天然气重卡发动机59.6%的市场份额稳住了局面,但传统业务毕竟仍占收入的重要部分。一旦宏观经济复苏低于预期,或者基建投资节奏放缓,这块业务随时可能拖累整体业绩。

到了2025年上半年,这种压力更加明显。潍柴发动机销量为36.2万台,同比下降9.5%;其中重卡发动机销量更是下滑22.4%。原因也并不复杂,天然气重卡市场开始收缩。2025年上半年,全国天然气重卡销量为9.15万辆,同比下降16%。

潍柴就像一个依靠双腿前进的人,一条腿是传统业务,另一条腿是AI新业务。现在AI这条腿跑得很快,但传统业务这条腿已经开始显得吃力。未来能否继续向前,关键还要看哪条腿更有支撑力。

第二个隐忧,是新能源替代带来的冲击。

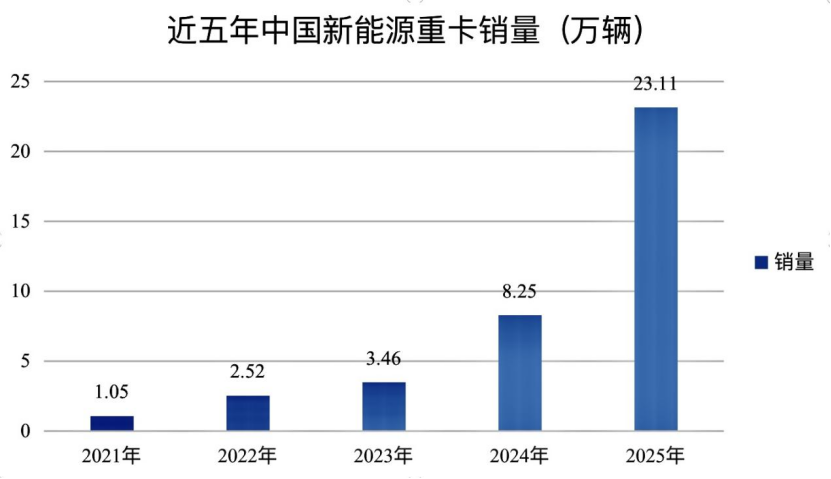

商用车电动化的大趋势已经越来越明显。2025年上半年,新能源重卡销量达到7.9万辆,同比增长186%。虽然潍柴也在布局动力电池和氢燃料电池,但新旧动能转换的过程,注定伴随着高额研发投入和自身业务之间的拉扯。

财报显示,潍柴2024年研发投入达到94亿元。投入规模不小,但最终能否形成足够回报,还要看后续成果。瑞银证券预计,中国电动重卡渗透率有望从2025年的10%提升至2030年的30%。这一趋势几乎很难逆转。

第三个隐忧,是竞争格局正在重塑。

数据中心用大缸径发动机这块市场,谁都看得出前景可观。国内已有多家企业开始盯上这块蛋糕。潍柴当前的优势来自先发和产能,但这种领先能够保持多久,目前并没有绝对答案。

更需要警惕的是,潍柴天然气重卡发动机的市场份额,已经从高峰时的70%以上,下滑到了2025年6月的49.13%。这说明什么?说明即使在潍柴最擅长的领域,对手也在持续逼近。

市场竞争从来不是赢一次就能高枕无忧。

写到这里,大家大概也就能明白,为什么潍柴股价能实现翻倍。

它并不是单纯借AI概念炒作起来的,而是真正把发动机卖进了全球数据中心。它的股价上涨,本质上是市场对一家传统制造企业在AI时代重新定位后的价值重估。

谭旭光曾说过一句话:“不争第一就是在混。”这位山东企业家从1998年接手一家濒临倒闭的工厂,到后来把潍柴打造成年营收超过2000亿元的跨国集团,依靠的正是这种不服输的劲头。

如今的潍柴,早已不是当年那个只会卖柴油机的国企。它手里握有全球领先的热效率技术,在数据中心备用电源赛道占据了关键位置,同时也在新能源和智慧物流方向重仓布局。

但摆在潍柴面前的,至少还有三道关口。

第一,是传统业务依然受到周期波动影响。如果重卡行业再次进入下行区间,这部分利润承压,AI业务未必足以完全对冲。

第二,是新能源对传统动力的长期替代。新旧动能切换不可能一蹴而就,一边要持续投入研发,一边还要守住传统业务利润,这种平衡并不容易。

第三,是AI能源赛道的竞争正不断升温。国内追赶者在增加,海外巨头也在扩产。虽然这项业务目前毛利率较高,但未来能否持续,还得取决于竞争格局后续如何演变。

归根结底,潍柴这轮上涨的核心逻辑,在于它从周期股向AI基建股的身份切换。但这个逻辑能否长期成立,最终仍取决于两点:其一,AI数据中心对备用电源的需求是否能够持续扩大;其二,潍柴能否在这条赛道上持续守住自己的位置。

不过有一点是明确的,在AI这场竞赛中,不只是要仰望星空拼算力,也必须脚踏实地拼动力。潍柴的故事恰恰说明:

只要传统制造企业敢于主动变革,同样能够在新一轮产业浪潮中找到自己的坐标!