华勤技术:主营业务盈利承压,巨额分红后筹划港股上市

来源:证券之星

近日,华勤技术(84.680, -2.06, -2.37%)(603296.SH)披露了2025年年度报告。尽管公司交出了营收、利润同步增长的成绩单,但在增长表象之下,仍存在一些值得关注的隐忧。

证券之星关注到,在“买卖模式”运作下,公司客户与供应商存在较高重合度,议价能力同时受到上下游挤压,使得毛利率提升空间有限,四大业务板块毛利率全部下行。与此同时,随着经营规模持续扩张,公司的存货与应收账款均升至高位,经营性现金流也由正转负。在资产负债率持续上升、资金压力加大的情况下,公司计划通过赴港上市拓宽融资渠道,但员工持股平台集中减持以及公司高额分红的举动,也引发了市场广泛关注。

01.毛利率承压,现金流转负

公开资料显示,华勤技术是一家智能产品平台型企业,业务涵盖移动终端、笔记本电脑、数据中心、AIOT、汽车电子、机器人(14.980, 0.10, 0.67%)等多个领域。

根据2025年年报,公司全年实现营业总收入1714.37亿元,同比增长56.02%;归母净利润40.54亿元,同比增长38.55%,营收与净利润均实现提升。

从业务构成来看,华勤技术的移动终端业务、计算及数据中心业务、AIoT业务和创新业务分别实现收入802.1亿元、754.75亿元、78.85亿元、34.84亿元,占总营收的比重分别为46.8%、44%、4.6%、2%。

证券之星注意到,公司上述四大业务板块的毛利率均出现下降,对应毛利率分别为9.24%、6.26%、11.13%、14.05%,较上年同期分别减少0.79个百分点、1.57个百分点、6.1个百分点、5.42个百分点。受此拖累,公司全年综合毛利率同比下降1.33个百分点至7.97%,并且已经连续两年走低。

市场观点认为,华勤技术所采用的“买卖模式”是其毛利率面临压力的重要原因。在这一模式下,公司先根据客户需求采购原材料和零部件,完成生产后再将成品销售给同一客户,销售价格中包含前期采购物料的成本。

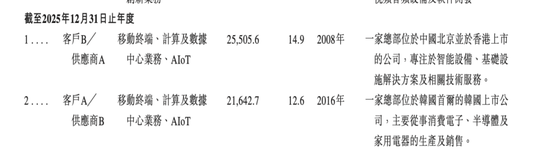

由此,公司客户与供应商重叠的现象较为明显。根据港交所招股书披露,2025年,公司前五大客户中有四家同时位列前五大供应商,合计为公司带来799亿元收入,占总收入的47%。其中,第一大客户为公司贡献255亿元销售额的同时,公司向其采购金额也达到189亿元。

虽然公司表示,这一模式有助于保障物料规格和质量,并协助客户平抑价格波动风险,但当客户同时又是供应商时,也意味着公司在采购和销售两端的议价空间均受到限制,毛利率增长因此受到约束。

证券之星还注意到,随着业务规模不断扩大,华勤技术的存货及应收账款同步走高,并进一步拖累了现金流表现。

截至2025年末,公司存货和应收账款分别达到146.24亿元、341.8亿元,同比增幅分别为27.43%、34.52%,双双创下上市以来新高。同时,受原材料采购支付现金增加影响,公司经营活动产生的现金流量净额大幅下滑至-2.23亿元,同比由正转负。

02.短期借款激增,资金压力显现

距离A股上市尚不足三年,华勤技术已经着手推进赴港上市。目前,公司也已更新提交至港交所招股书中的财务数据。

据了解,公司于2023年8月IPO募资58.5亿元,其中超募2.3亿元。在调整募集资金用途后,公司共安排了8个募投项目。截至2025年12月底,仅上海新兴技术研发中心和华勤技术无锡研发中心二期两个项目宣布结项,其余6个项目仍未达到可使用状态,同时仍有六成超募资金尚未投入使用。

证券之星注意到,华勤技术谋求“A+H”两地上市的背后,反映出公司正面临不小的资金压力。

近年来,公司为了加快在机器人、集成电路等领域的布局,先后收购机器人企业豪成智能,并投入24亿元参股晶圆代工厂晶合集成(28.080, 0.14, 0.50%)等。同时,为推进国际化战略,公司还于去年8月收购了墨西哥PLAMEXSADECV。

伴随公司为匹配产能扩张而增加固定资产投资,以及对外股权投资规模持续上升,公司投资活动产生的现金流量净额为-73.84亿元,同比增长104%。在自身造血能力尚不足以匹配扩张速度的情况下,华勤技术只能通过加大外部融资力度来填补资金缺口。2025年,公司筹资活动产生的现金流量净额达到66.92亿元,同比增长99.87%。

与此同时,公司的资产负债率也呈现持续抬升趋势。截至2025年末,其资产负债率上升至72.62%,同比提高2.67个百分点。为支撑业务规模扩张,公司扩大了银行融资规模,短期借款增至144.21亿元,同比增长81%;再加上4.06亿元一年内到期的非流动负债,公司短期债务合计约为148.27亿元。

需要注意的是,公司上海勤米华勤全球研发中心项目仍在建设推进中。2025年年报显示,该项目预算总额为15.66亿元,目前工程进度为84.31%,后续仍需约2.46亿元资金投入。

截至报告期末,公司货币资金与交易性金融资产合计148.78亿元,虽然能够覆盖短期债务,但尚不足以同时支撑全球研发中心后续建设。在这一背景下,推动H股上市、开辟新的融资渠道,成为华勤技术缓解资金压力的重要一步。

03.员工持股平台套现35亿,实控人累计分红近13亿

证券之星注意到,在华勤技术推进赴港上市期间,公司高额分红以及员工持股平台减持套现的举动,引起了外界持续关注。

2025年9月,华勤技术披露了股东减持结果。2025年8月28日至2025年9月17日期间,股东海南勤沅、海南创坚、海南软胜、海南华效、海南摩致五名股东合计减持3895.59万股股份,占公司总股本的3.83%,累计套现35.78亿元。

上述五家股东的执行事务合伙人均为华勤技术管理层,分别为公司副董事长崔国鹏、副总经理邹宗信、董事陈晓蓉、董事兼副总经理邓治国、董事兼副总经理吴振海。

值得一提的是,在员工持股平台刚完成减持后,公司随即又推出股权激励计划。今年1月,公司发布的2026年限制性股票激励计划显示,副总经理邹宗信被纳入激励对象名单,授予价格为47.95元/股,明显低于其此前减持时83.02元/股至102.3元/股的价格区间。

虽然华勤技术实控人邱文生本人并未直接减持股份,但其通过公司持续分红获得了颇为可观的收益。2025年,公司拟向全体股东每10股派发现金红利12元(含税),分红总额约12.16亿元。在此之前,2023年及2024年公司已累计分红17.81亿元。至此,公司累计分红规模已接近30亿元。

从持股结构来看,公司实控人邱文生直接持有公司4.8%股份,并通过其控制的上海奥勤、上海海贤间接控制公司31.63%、5.58%的股份,合计控制公司42.01%的股权。这也意味着,累计分红中约有近13亿元流向了邱文生。(本文首发证券之星,作者|李若菡)

-End -

责任编辑:杨红卜

新浪财经声明:该消息转载自合作媒体,新浪财经刊载本文旨在传递更多信息,文章内容仅供参考,不构成投资建议。

郑重声明:1.依据《证券法》规定,严禁编造、传播虚假信息或误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表其个人观点,与本网站立场无关,也不构成任何投资建议。用户应基于独立判断,自主决定证券投资并自行承担相应风险。