盈利33亿的青岛农商行,缘何迟迟不付503万物业费?

炒股可关注金麒麟分析师研报,内容权威、专业、及时且全面,帮助您发现具备潜力的主题投资机会!

来源 | 独角金融

作者 | 刘银平编辑 | 付影

近期,青岛农商行(002958.SZ)因拖欠503万元物业费一事受到市场关注。耐人寻味的是,这并非因为银行无力承担,而是其试图把物业费支付与另一宗诉讼挂钩——该行正在起诉济南天安时代广场开发商山东天安置业有限公司(下称“天安置业”),希望将该纠纷的处理结果作为缴纳物业费的前提,并提出对物业费进行适当减免。

不过,提供物业服务的济南华海泉城物业管理有限公司(下称“华海物业”)并未接受这一方案。银行、开发商与物业公司三方之间的复杂拉扯,最终将如何收尾,仍有待观察。

在梳理上述司法案件时还发现,青岛农商行涉及的诉讼并不少,目前相关司法案件已超过1500件,其中仅作为原告起诉借款人及信用卡持卡人的案件就超过800件。这组数字背后,折射出一条不可忽视的风险传导路径:在个人消费贷、经营贷不断扩张的同时,不良率也在悄然走高。

1

为何会拖欠503万元物业费?一张“催款通知”日前被贴在济南市中心天安时代广场的大门上。这座商务写字楼因波浪形玻璃幕墙外观而被称作“波浪楼”,公开资料显示,青岛农商行持有该楼1至4层的产权。

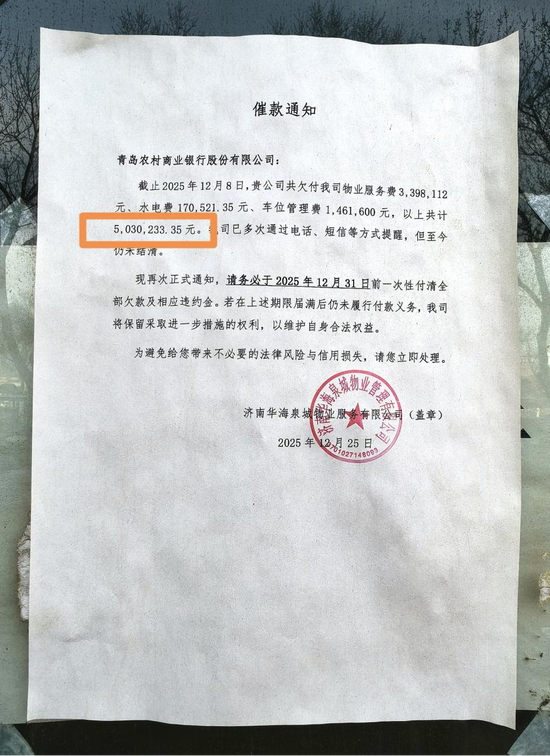

通知显示:截至2025年12月8日,青岛农商行拖欠华海物业物业费339.81万元、水电费17.05万元、车位管理费146.16万元,共计503.02万元。尽管华海物业已多次催缴,相关费用仍未结清;若在2025年12月31日前仍不支付,将进一步采取措施。

来源:泰山财经

然而,事情至今已过去三个月,青岛农商行仍未完成欠款清偿。

“泰山财经”联系到负责此次物业费纠纷的华海物业代理律师刘律师。刘律师表示,青岛农商行承认欠费事实,但因其与“波浪楼”开发商天安置业之间还存在其他楼宇纠纷,因此希望在该纠纷解决后再支付物业费,同时还提出希望对物业费给予折扣。

如果开发商与物业公司存在股权或利益关联,这样的诉求或许尚可理解。但从天眼查信息来看,天安置业与华海物业之间并无股权关系,仅有天安置业一名董事在华海物业关联企业担任监事,只有这层较弱的人事联系。从企业权益角度看,华海物业也没有义务减免费用,因此其拒绝这一提议并不意外。

来源:天眼查

这一案件还要追溯到2017年9月。当时,华海物业与青岛农商行签署《物业服务合同》,为其位于天安时代广场的房产提供物业服务。但在2018年初,青岛农商行启动装修后不久工程便陷入停滞,该区域长期空置,物业费也自那时起开始拖欠。青岛农商行拒绝支付物业费,或许也与这一情况有关。

华海物业此后曾多次催缴。2025年7月,其曾发函告知欠费总额已达到886.6万余元(含滞纳金),并主动提出免除滞纳金、只需支付本金的方案,但并未得到银行方面的有效回应。多轮协商无果后,华海物业最终选择诉诸法律。

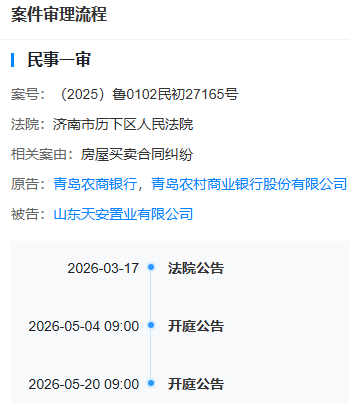

刘律师称,该案已进入司法程序,目前正在等待法院通知开庭时间,公开渠道暂时还无法查到该案的更多信息,不过可以查到青岛农商行起诉天安置业的案件。

从案号来看,该案已于2025年立案,案由为房屋买卖合同纠纷,青岛农商行为原告,天安置业为被告,一审计划于5月份开庭。

来源:企查查

该案还涉及第三人——山东新明海贸易有限公司。由于法院无法联系到该公司,已于3月17日通过公告方式送达相关通知。根据公告内容,青岛农商行提出了如下诉求:

1、要求被告涤除其名下天安时代广场103户、202户、301户、401户的抵押权,并协助办理上述房屋产权及30个地下车位产权转移登记至其名下;2、原告支付13.35万元违约金,并确认剩余总房款中的430万元原告无需再支付。

青岛农商行在购买天安时代广场1至4层商铺后,产权证一直迟迟无法办理,而该项目此前又经历过借贷纠纷、土地纠纷、股权争议等多重历史遗留问题。如今在房价下行背景下,天安置业深陷司法诉讼,名下土地与房产多次遭到查封,因此青岛农商行提出不再支付剩余房款,也显得颇为现实。

接下来,青岛农商行将如何应对与华海物业及天安置业之间的两场官司,仍需等待后续进展。

2

个人消费贷规模年增速超过30%,不良率升至2%以上

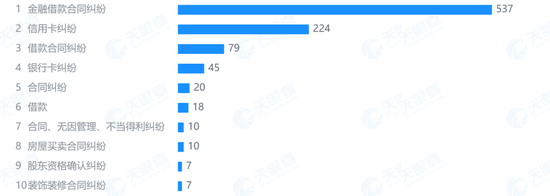

虽然这起物业费纠纷只是个案,但并非青岛农商行近年来唯一卷入的诉讼。在查询相关案件信息时发现,天眼查平台数据显示,该行涉诉案件总数达到1539件。从案由来看,金融借款合同纠纷、信用卡纠纷等合计超过800起,占比过半;从诉讼身份来看,该行作为原告的案件超过1400起,占比高达九成;从时间分布看,2021年起诉讼数量开始明显增加,2022年至2025年则成为案件集中爆发期。

青岛农商行司法纠纷案由前10名

来源:天眼查

这三项数据勾勒出较为清晰的脉络:一是案由主要集中在金融借款与信用卡纠纷,说明零售信贷风险持续暴露;二是原告身份占据绝对多数,反映出该行正更多依靠司法手段进行债权清收;三是诉讼高发期与近年来宏观经济下行周期高度重叠,表明外部环境变化正在持续影响其资产质量。

自2021年以来,虽然青岛农商行贷款规模仍保持增长,但扩张速度逐年放缓,2024年和2025年上半年增速分别仅为3.31%和3.19%。

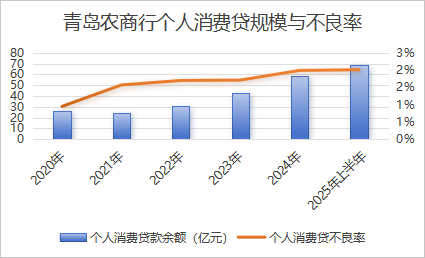

不过,个人消费贷和个人经营贷依旧维持较快扩张。2022年至2024年,个人消费贷规模增速分别为27.37%、37.54%、37.76%,个人经营贷规模增速分别为19.55%、14.62%、13.23%。截至2025年上半年末,个人消费贷、个人经营贷余额分别达到68.9亿元和464.85亿元,较2024年末分别增长17.7%和0.35%。

图源:罐头图库

随着房贷这类优质资产增长放缓,银行急需寻找新的利润支点,于是转向门槛较低、便于快速放量的消费贷业务来填补空缺。近两年银行消费贷市场竞争明显加剧,为争夺客户,银行纷纷打起“价格战”,贷款利率一降再降,最低利率早已跌破3%。

但这种“以价换量”的策略也带来了副作用:在业务规模迅速扩大的同时,消费贷不良率也同步抬升,部分银行资产质量承压的迹象开始显现。青岛农商行个人消费贷不良率在2020年以前一直低于1%,2021年升至1.57%,此后持续上行,到2025年上半年末突破2%,达到2.01%的高点。

数据来源:Wind

目前,个人消费贷在个贷总规模中的占比尚不足10%,因此尽管不良率上升,对整体贷款质量的影响仍较为有限。相比之下,占个贷规模近六成的个人经营贷更值得关注——该业务不良率曾在2021年降至1.59%,但在2022年至2023年又回升至2%以上,2024年及2025年上半年再度回落至1.7%以下,整体波动较为明显。

个人住房贷款业务的形势则更为严峻。一方面,其规模自2022年达到324.56亿元峰值后持续收缩,到2025年上半年末已降至266.75亿元;另一方面,资产质量也同步承压,不良率从2019年的0.23%一路上升,2023年突破1%,到2025年上半年已升至1.68%。

综合来看,青岛农商行个贷业务正面临“规模增长与质量失衡”的困境。个人消费贷在扩张的同时风险同步抬头,经营贷不良率虽有所回落,但近年的大幅波动说明其稳定性仍显不足,而个人房贷则陷入规模下滑与不良走高的双重压力。

尽管个贷不良率有所上升,但青岛农商行整体资产质量却在持续改善。2025年三季度末,该行不良率为1.73%,较上年末下降0.06个百分点,自2023年以来已连续呈下降态势。对公贷款不良率虽然仍高于个人贷款,但压降效果较为明显,2025年三季度降至1.95%,在连续四年维持2%以上后,终于重新回到2%以下。

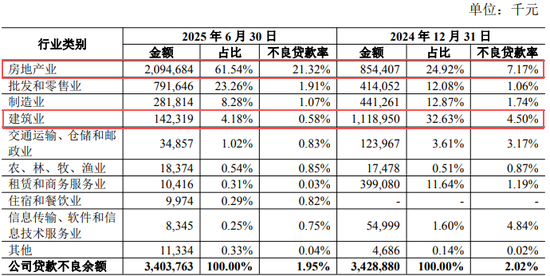

从具体行业来看,房地产业与建筑业贷款不良率近期波动较大。

2024年,房地产业贷款不良率由1.36%大幅升至7.17%,到2025年上半年进一步飙升至21.32%,不良贷款余额达到20.95亿元,明显高于其他行业。青岛农商行对此解释称,房地产贷款余额和不良率激增,主要是个别贷款风险暴露并形成不良,目前正在处置中。与此同时,房地产业贷款规模仍在持续压降,占比也由2024年末的7.04%降至2025年上半年末的5.62%。

建筑业贷款在青岛农商行对公贷款中的占比较高,近年来始终保持在14%以上,但不良率波动明显,2021年至2024年分别为1.5%、2.89%、0.89%、4.5%,到2025年上半年又回落至0.58%。

来源:青岛农商行2025年上半年报告

总体而言,对公贷款不良率整体保持下行趋势,但个别行业的贷款质量仍存在较大起伏。

3

利润增长收入下滑,投资收益与公允价值呈现明显反差

受贷款规模增速放缓、市场利率持续下行等因素影响,青岛农商行利息收入面临压力,但由于存款成本控制较为有效,利息支出同步减少,最终利息净收入仍实现正增长,2025年前三季度同比增长2.06%,达到55.09亿元。

在非息收入方面,手续费及佣金净收入仍延续增长,不过增速已由过去两年约30%的高位放缓至2.51%。

更值得关注的是,其他非息收入内部出现了明显分化:一方面,投资收益继续快速增长,前三季度同比大增32.59%至15.74亿元,主要受益于债券处置带来的浮盈兑现,这也是近年不少银行通过自营债券投资增厚收益的一个缩影;另一方面,公允价值变动收益却从上年同期的9.42亿元骤降至0.78亿元,缩水超过九成。

图源:罐头图库

这种一冷一热的变化并非青岛农商行独有。2025年债券市场波动加剧,债券收益率上行导致存量债券资产账面价值下降,A股多数上市银行的公允价值变动收益都出现由盈转亏或明显缩水的情况。一边是已经兑现落袋的“实收收益”,一边是估值回落形成的“账面浮亏”,这种反差恰好勾勒出2025年银行非息收入的真实状态。

公允价值变动收益的大幅下滑,也拖累了青岛农商行的营收表现。2025年前三季度,全行营业总收入同比下降4.92%,降至80.28亿元;但归母净利润却逆势增长,同比增长3.57%至33.18亿元。

这一反差的关键,在于信用减值损失显著收缩。前三季度信用减值损失降至20.53亿元,较上年同期减少8.86亿元,降幅超过三成。随着资产质量持续改善、不良贷款压降效果显现,银行计提拨备的压力减轻,从而释放了更多利润空间。

利润的增长,最终仍要回到资产端内生动力的改善上。对公贷款风险在逐步化解,不良率已回落至2%以下,但个人贷款领域仍存在“重规模、轻质量”的问题。

眼下,这笔被拖欠的503万元物业费,反而成了这场规模与质量博弈中的一个意外注脚。银行与开发商、物业公司之间的诉讼仍在持续拉锯,案件尚未开庭,这笔费用究竟会支付还是继续拖延,是协商解决还是对簿公堂,仍有悬念。但比这503万元更值得关注的,是其背后上千起诉讼案件所揭示的问题——那正无声反映着个贷快速扩张之后留下的后遗症。

责任编辑:杨红卜

新浪财经声明:该消息转载自合作媒体,新浪财经发布本文旨在传递更多信息,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,严禁编造、传播虚假信息或误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,也不构成任何投资建议。用户应基于独立判断,自行决定证券投资并承担相应风险。