首席经济学家解读:市场调整只是牛市中的短暂风雨

原标题:市场波动的本质 短暂风雨

来源:荀玉根思考

核心观点:①历史数据显示,牛转熊通常伴随着宏观环境恶化和市场过热,始于24年9月的本轮牛市逻辑依然稳固。②近期市场调整是牛市进程中的短暂风雨,从年度振幅角度看,未来仍可保持乐观态度。③市场回暖的关键在于地缘冲突缓和等因素,投资方向应关注AI应用、战略资源及低估的传统资产。

市场波动的本质:短暂风雨

自2026年3月以来,上证指数最大跌幅接近10%,一度跌破3800点,市场快速回调引发关于牛转熊的讨论。我们认为,目前尚未到悲观时刻,近期的市场调整更像是阶段性的短暂风雨,之后市场将重拾升势。

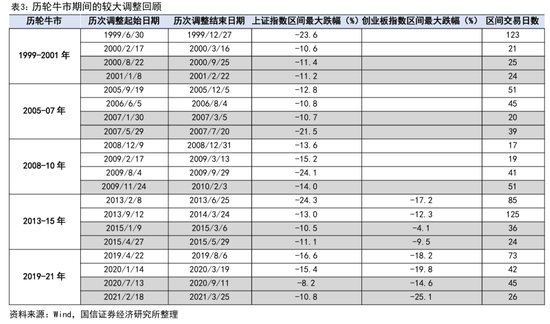

1.历史借鉴:未到牛转熊的季节变化

历史经验表明,牛市转熊市通常源于宏观环境和市场情绪的双重恶化。以周期视角看市场,A股牛熊轮回有其规律性。类似四季更替,牛市如夏季,熊市如冬季,震荡市则如春秋。那么,一轮牛市结束转向熊市的信号是什么?我们发现,A股牛转熊往往在股市情绪高涨、宏观环境显著恶化时发生。

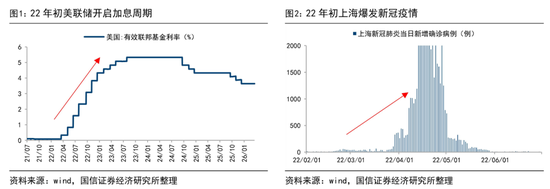

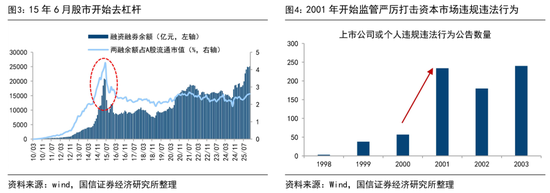

以2019-21年的牛市为例,当时市场涨幅较大、估值较高,加之2022年疫情对经济活动的影响以及俄乌冲突导致的全球能源价格上涨和美联储加息,内外因素共同作用下触发了牛转熊。

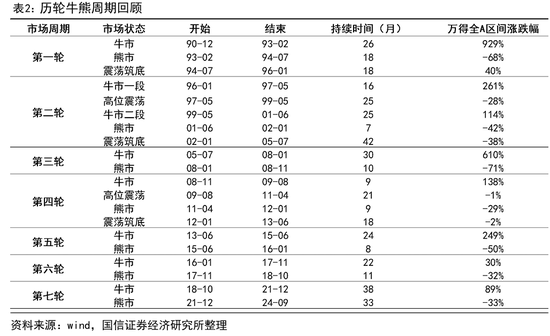

再看2013-15年,监管层要求证券公司自查并清理场外配资,导致微观资金面收紧和流动性危机,市场杠杆率骤降,最终开启熊市。

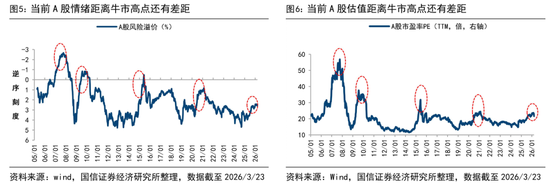

最后看1999-2001年的牛市,国有股减持和金融严监管政策出台,加上市场估值达到历史新高,一系列制度变革促使市场进入熊市。

始于24年9月的这轮牛市并未结束。本轮牛市与99年519牛市相似,均受益于宏观政策治理通缩。当前宏观环境和市场情绪尚未达到牛转熊的条件。

宏观层面,26年中美政策有望延续宽松。中国方面,抗通缩政策仍在强化,美国方面,若地缘冲突局势明朗,海外流动性仍有宽松空间。

市场层面,与历史高点相比,本轮牛市时间和空间尚有差距,市场情绪也未达到极致。

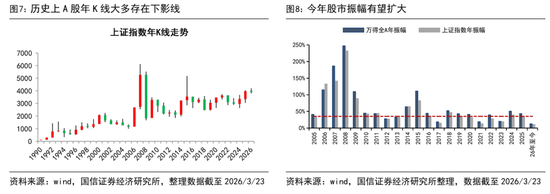

2.波动本质:牛市中的短暂风雨

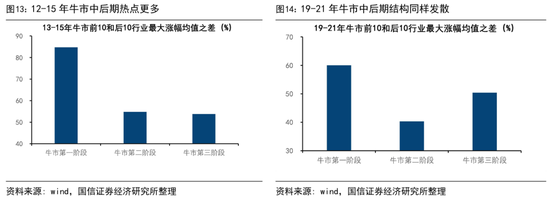

历史显示,牛市中后期常出现阶段性剧烈调整,即技术分析中的牛市4浪调整。既然近期调整并非牛转熊的信号,那么如何理解这次回撤?回顾历史,一轮完整牛市并非一帆风顺,尤其是中后期,‘短暂风雨’屡见不鲜。

根据波浪理论,牛市分为5浪,其中1、3、5浪为上升浪,2、4浪为回调浪。目前市场可能处在4浪调整阶段。对比历史,当前A股市场的振幅仍处于较低水平,未来市场仍积极乐观。

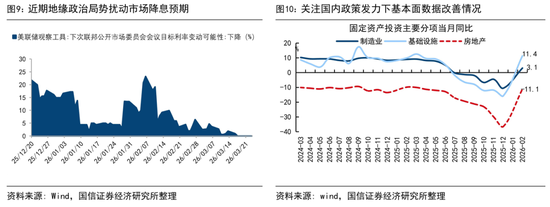

3.展望未来:雨过天晴的契机

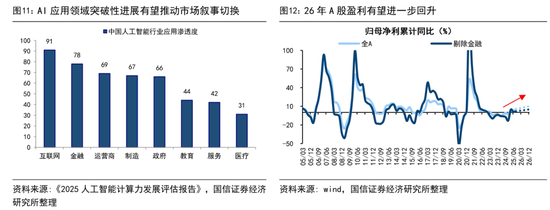

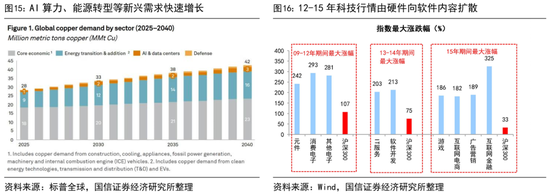

《荀玉根讲策略:少即是多》提出牛市三段论概念,本轮牛市可能正迈向第三阶段。雨过天晴的契机包括:美伊局势缓和、国内政策发力、AI应用突破。具体关注三大线索:一是科技产业链,二是战略资源领域,三是低估的传统资产。

风险提示:政策不及预期、经济波动。

责任编辑:韦子蓉

新浪财经声明:此消息系转载自合作媒体,文章内容仅供参考,不构成投资建议。

郑重声明:根据《证券法》,禁止编造、传播虚假信息,扰乱证券市场;用户发表资料、言论仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。