3月PMI亮点与挑战解析

来源:郭磊宏观茶座

广发证券(17.960, -0.22, -1.21%)首席经济学家 郭磊

摘要

首先,3月制造业PMI为50.4,环比上升1.4个百分点。我们认为这一表现符合季节性规律。今年春节假期始于2月15日,与2015年(2月18日)、2018年(2月15日)、2024年(2月10日)类似,3月PMI环比分别为0.2、1.2、1.7个百分点。其中,2015年的特别原因是2月初的降准提高了2月PMI作为基数的水平;而2018年和2024年的增幅与今年相近。

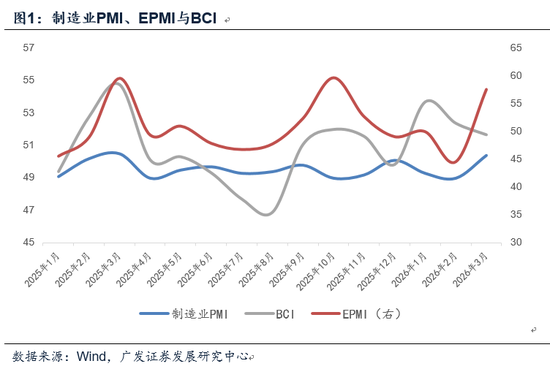

其次,根据当前披露的三大软指标,EPMI在3月的表现尤为强劲,显示出新兴产业整体仍处于较高的景气度;PMI环比有中等幅度的提升;BCI因包含同比因素,且小企业可能受到成本和供应链波动的影响,较1-2月略有回落,但仍高于去年11-12月。今年经济开局景气度尚可,在《如何度过“贝叶斯定价”的阶段》周度报告中,我们预测一季度实际GDP和名义GDP同比增速分别为5.07%和5.47%。

再者,PMI的供需两端同时改善,高技术产业、装备制造业、消费品行业及高耗能行业的景气度均有环比和同比的增长,生产经营活动预期指数亦上升。值得注意的是,新出口订单指数环比上升4.1个百分点,是环比增幅最大的指标,也是自2024年5月以来的最高值。尽管中东地缘战争升温,但目前看来并未影响出口的基本面。例如,东南亚地区的油荒客观上推动了对中国电动车的需求上升。

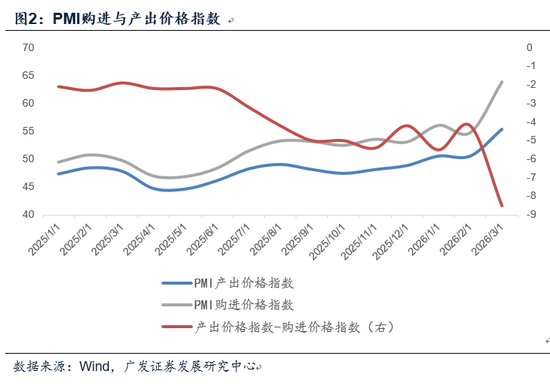

另外,原材料价格指数和出厂价格指数继续上升,对应的PPI大概率也将继续上行。然而,需要注意的是,3月原材料价格上涨的斜率显著高于出厂价格,导致“出厂价格-原材料价格”这个利润影子指标收窄至-8.5。这与BCI数据相吻合,在《从3月BCI数据看企业端最新状况》报告中,我们指出3月BCI利润前瞻指标弱于营收,因为油价中枢上行和不确定性增加,企业担心利润被挤压。统计局也提到石油、化工等相关原材料价格大幅上涨,叠加物流运价上升,本月反映原材料成本高和物流成本高的企业比例较上月上升。

建筑业景气度环比上升1.1个百分点至49.3,反映了节后建筑工地逐步复工的情况。然而,这一领域仍处于低斜率改善中,业务活动预期指数甚至较前值略有回落。我们推测原因可能是基建和地产的分化,从1-2月数据来看,基建投资同比增长11.4%,而地产新开工同比下降23.1%;另外,资金到位与实际开工的节奏错位也是一个因素。在《如何度过“贝叶斯定价”的阶段》报告中,我们指出最新一周基建水泥直供量环比上升25.33%,农历同比仍下降8.74%。资金到位情况不一,部分地区复工情况较好,部分地区项目推进仍偏慢。此外,建筑业还面临油价上升带来的成本短期上升影响,3月PMI中的“投入品价格”分项环比上升达3.6个百分点。

服务业景气度环比小幅上升0.5个百分点,重新回到50以上,显示出持续改善。然而,整体景气度仍不高,业务活动预期指数也有回落,促消费任务依然艰巨。值得注意的是,服务业销售价格指数重新站上50,创2023年10月以来最高,意味着CPI中枢正在上行趋势中。

综上所述,3月PMI的数据亮点和短板都非常明确。亮点包括三类产业景气度普遍回升,制造业和服务业重新站上景气线,确认了一季度经济增长稳健;出口订单环比较强,表明短期内出口仍是经济的重要驱动力;价格和名义增长仍在确定的改善轨道上。然而,短板在于建筑业和服务业没有形成明显的强趋势,这两个指标分别与周期性和消费相关,短期内市场分歧难以消散;同时,成本上升对企业利润的挤压问题值得关注,后续地缘政治和油价走势将至关重要。

风险提示:外部经济和金融环境短期变化超出预期;中东地缘政治风险加剧,并对欧美经济带来意外冲击;大宗商品价格短期波动幅度超出预期;全球贸易和航运等领域受影响程度超出预期;地产领域的短期拖累程度仍大于预期。