泡泡玛特财报发布引发股价波动

来源:市值风云

任何生物的自然生长都不可能一直快速且平稳,除非它是寿命短暂的物种。

作者 |白猫

编辑 |小白

3月25日,泡泡玛特(09992.HK)发布了2025年的年度报告。

全年营业收入达到371.2亿元,同比增长184.7%;经调整净利润为130.8亿元,同比增长284.5%。

这些数据创下了公司上市以来的新纪录。

然而,这却导致了二级市场的股价回调,公司迅速采取措施稳定股价。自3月26日起,公司连续三天进行了股票回购,总计回购726.0万股,回购金额共计10.98亿港元。

最新的动态显示,段永平表示他将重新考虑投资泡泡玛特的可能性。他指出,投资看重的是长远的增长潜力,短期内的增长波动并不会影响长期的价值。

业绩指引调整引发股价波动

股价下跌的原因被认为是三层预期差异的集中释放:

1、收入预期未达标:全年收入略低于预期的380亿元。

2、IP结构风险:THE MONSTERS(主要是LABUBU)的收入占比接近4成,市场担心对单一IP的依赖过高。

3、增长模式转变:管理层在业绩会上提出了2026年不低于20%的增长目标。

虽然20%的增长对于任何消费品公司来说都可以视为“快速增长”,但问题在于:从高速增长转变为稳定增长并非易事。就像从丰盛的宴席回到简单的餐食,心理上的落差是显而易见的。

从三位数的增长降到20%,投资者自然会将其视为“减速”。

在机构抱团和股价高位的情况下,这种负面信息很容易引发大规模的抛售。

然而,管理层是否预料到这样的业绩指引会导致股价大幅波动?风云君认为,提出“保守预期”需要很大的勇气。勇于面对问题才是解决问题的第一步,也是最重要的一步。

在这方面,风云君想起了拼多多的例子。2024年8月,拼多多发布第二季度财报时,高管明确表示未来收入增长将放缓,并表示未来几年不派息也不回购股份。

在如此强烈的预期下,拼多多的股价在恐慌情绪宣泄后很快稳定下来。

相比之下,泡泡玛特管理层的态度和行动还算积极。

作为一家年收入超过三百亿的公司,泡泡玛特面临着巨大的增长压力。事实上,这个“保守”的业绩指引可能早已显现。

王宁多次强调:“健康”是公司最重视的目标。

在快速发展过程中,泡泡玛特很好地吸引了全球的关注和流量,但在组织管理、区域信息互通、中后台协作等方面仍有许多改进的空间。

那么主动放缓增长的泡泡玛特,接下来将如何应对?在探讨这个问题之前,我们先来看看公司的具体运营情况。

“一超多强”结构是否存在问题?

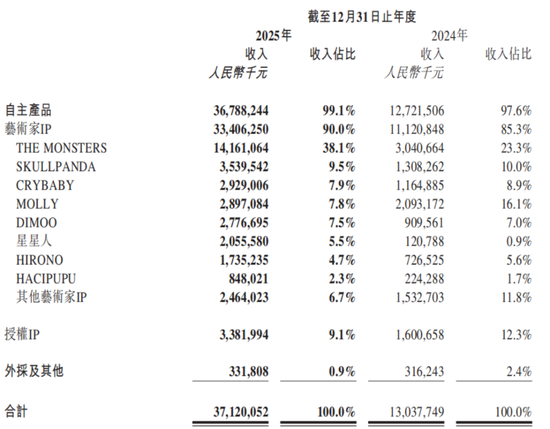

2025年,泡泡玛特有17个IP收入过亿,6个IP收入超过20亿。

其中,属于THE MONSTERS家族的LABUBU贡献了141.6亿元的收入,是公司唯一的百亿元级别的大IP,占总收入的38.1%。

其他五个收入超过20亿的IP分别是SKULLPANDA(35.4亿)、CRYBABY(29.3亿)、MOLLY(29.0亿)、DIMOO(27.8亿)以及星星人(20.6亿)。

(泡泡玛特2025年报)

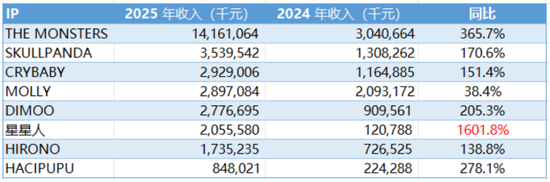

在增长方面,最突出的是2024年推出的新兴IP——星星人,不到两年时间就达到了20亿的收入,实现了16倍的增长。

相比之下,泡泡玛特在2019年左右推出了LABUBU,初期表现平平,直到2023年才成为市场上的顶级IP。

爆款的再现被视为商业界的“圣杯”,有人将其归因于运气,认为LABUBU的百亿元收入难以复制。

但实际上,打造爆款并非偶然,将一个默默无闻的IP发展到亿元级别,仅凭运气是不够的。

公司在中腰部IP的孵化和商业化方面已经形成了成熟的模式。

(来源:年报,制表:市值风云APP)

增速仅次于星星人的正是LABUBU,同比增长365.7%。

其他核心IP也大多实现了1至3倍的增长。

相比之下,经典IP MOLLY的增长虽然不如预期,但仍保持活跃,同比增长38.4%。2026年将是公司运营Molly的第10年。

总体来看,公司“一超多强”的IP结构更加稳固。

LABUBU的崛起和成功,让部分投资者担心过于依赖单一IP的风险。

但从多个梯队IP的表现来看,不是“大树底下没有草木”,而是顶尖的成功阻碍了普通的发展。

这又能怪谁呢?

乐园扩展、电影制作,价值何在?

一直以来,泡泡玛特不仅限于“潮玩零售商”,而是定位为“以IP为核心的潮流文化娱乐集团”。

公司不仅拓展了产品种类,还在不断扩展业务生态。

3月30日,城市乐园宣布将开放新区域。业绩会透露,尽管2025年大部分区域关闭,乐园的客流量和收入仍实现了显著增长。

此外,公司正与索尼影业合作,为THE MONSTERS系列制作电影,目前已进入剧本创作阶段。

很多人对此感到困惑。

但泡泡玛特已经亲身体验到,内容创作远比单纯的潮玩销售更具想象力和商业价值。去年《哪吒2》的火爆直接带动了整个IP授权和联名产品的产业链。泡泡玛特从中受益,相关联名手办上线后两天就售罄。

如果能够通过电影叙事增强LABUBU的独特内容基础,便能真正实现IP的多元化长期变现。

当然,这条路充满风险,一旦失败,代价巨大。

但对泡泡玛特而言,这是从“潮玩零售商”跃升为“潮流文化娱乐集团”的必经之路。如果成功,公司的估值逻辑将从“单品驱动”升级为“IP生态系统全场景变现”。

长期来看,泡泡玛特的核心战略有两个,一个是前面提到的以IP为中心的集团化,另一个是国际化。

2026年,公司将重点开发北美、南亚、欧洲、南美等市场。

在国内市场,公司不追求门店数量,而是专注于提升现有门店的质量。2025年,中国市场仅增加了14家新店。2026年预计改造门店面积增加30%-40%,以提供更好的商品展示和互动体验。

在线上,公司将推进精细化布局,例如独立运营小红书渠道,并加强抖音直播间的建设。

短期内,公司的增长点明确。

公司将继续推广LABUBU及其新IP孵化。2026年,计划推出LABUBU世界杯联名、4.0系列以及与重要艺术家的合作系列等。

此外,2026年,公司还打算在以下几个方面发力:

一是加强成本控制。

二是推进供应链和物流系统的升级。

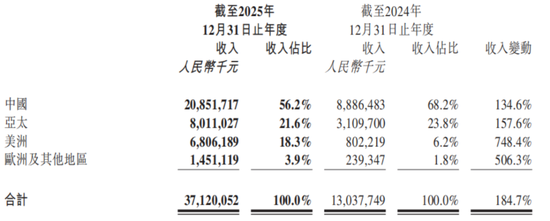

2025年,美洲(+748.4%)、欧洲及其他地区(+506.3%)的增速非常高,推动海外收入占比升至43.8%。但按季度来看,Q4美洲和欧洲的增速显著放缓,引发市场对海外业务增长可持续性的担忧。

2025年上半年:美洲地区同比增长1142.3%,Q3同比增长1265%-1270%;2025年上半年欧洲及其他地区同比增长729.2%,Q3同比增长735%-740%。

(泡泡玛特2025年报)

公司表示,欧美地区由于新品延迟发售或补货延迟导致销售受到影响,看来全球化扩张还需要进一步夯实基础。

只要泡泡玛特仍然占据全球潮玩市场的领先地位,“还能火多久”的质疑声就会一直存在。

王宁提出的不低于20%的增长目标,是公司经历超高速增长后必须面对的挑战。任何生物的自然生长都不可能一直快速且平稳,除非它是寿命短暂的物种。

从基本面来看,泡泡玛特的IP阵容深度、多品类扩展能力和全球增长潜力并未因股价下跌而改变。

公司盈利能力强劲,财务状况良好,抗风险能力强,拥有上百亿元的现金储备且无银行贷款,具备回购能力。此外,公司持续分红,向股东返还真金白银。

短期的市场波动或许能为长期投资者提供重新评估泡泡玛特的机会。

免责声明:本报告(文章)基于上市公司公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等),由市值风云独立研究撰写;市值风云力求报告(文章)内容及观点客观公正,但不保证其准确性、完整性和及时性;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担责任。

责任编辑:杨红卜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。