比亚迪深陷内卷困局

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:资市会

利润缩水、价格战泥沼、现金流锐减、负债飙升及海外重押。

作者 | 资市分子

2025年,对比亚迪(102.650, -2.60, -2.47%)而言,仍是一个“开挂”般的存在。

460万辆的销量,不仅让它在中国市场“横扫千军”,更稳坐全球新能源汽车头把交椅。首次突破8000亿营收、首次百万辆级海外出口、连续四年蝉联全球新能源销冠……这些数据勾勒出一幅“遥遥领先”的辉煌图景。

然而,当聚光灯聚焦财报数字,外界看到的不仅是光环加身,更有如烈火烹油般的压力——利润缩水、价格战泥沼、现金流锐减、负债飙升以及海外重押。

素有新能源车“内卷之王”称号的比亚迪,在2025年的国内市场正遭遇一场“反噬式内卷”。

01

增收不增利怪圈再现

如果说2024年的比亚迪是“赢家通吃”,那么2025年的比亚迪则是在“血拼求生”。

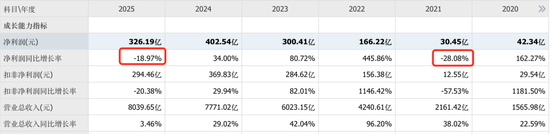

从规模来看,比亚迪的成绩单依然耀眼。全年总销量突破460万辆,营收高达8039.65亿元,同比增长3.46%。这组数据足以令绝大多数同行望其项背。

但若将视线从“表象”转向“实质”,却暴露出一个略显尴尬的事实:归母净利润仅为326.19亿元,同比骤降18.97%。

这是比亚迪近四年来首次重现明显的“增收不增利”现象。上一次发生在2021年,彼时受制于原材料涨价;而这一次,则是行业深度内卷下的必然代价。

2025年,中国汽车市场的价格战已由“局部摩擦”升级为“全面开战”。从年初起,无论是主打“电比油低”的秦PLUS,还是曾一车难求的宋系列,比亚迪主力车型无一幸免,深陷价格厮杀。

为守住摇摇欲坠的市场份额,比亚迪不得不祭出“降价换量”的杀手锏。此举虽成功压制对手,却也直接击穿自身利润防线。最直观体现便是毛利率持续下滑。2025年,比亚迪整体毛利率降至17.74%,呈连年走低趋势(2023年和2024年分别为20.21%、19.44%)。

作为盈利核心的汽车业务,毛利率同比减少1.82个百分点,从2024年的22.31%降至2025年的20.49%。看似微小波动,实则意味着约百亿利润凭空蒸发。

若仍觉不够震撼,不妨看看季度表现:2025年第二季度,毛利率环比暴跌至16.27%,创下自2022年下半年以来的季度新低。

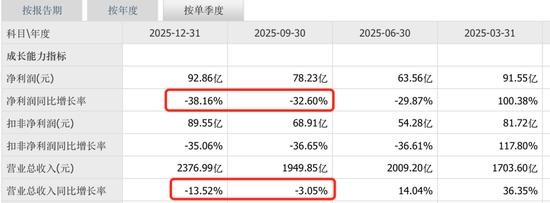

2025年下半年,比亚迪收入与净利润双双“跳水”,尤以第四季度为甚——营收同比下滑13.52%,归母净利润暴跌38.16%。

须知,第四季度本是车企冲刺销量的关键节点,如此剧烈的利润回撤,表明比亚迪为保住份额,在年底采取了更为激进的促销策略。“以价换量”正悄然侵蚀这家巨头的盈利根基。

更值得警惕的是,比亚迪国内市场(含港澳台)2025年营收下滑11.17%,释放出危险信号——即便降价推新,国内“蛋糕”也已难再做大。当市场从增量转为存量博弈,面对吉利、奇瑞、小米、理想、问界等强敌环伺,“内卷之王”比亚迪也开始力不从心。

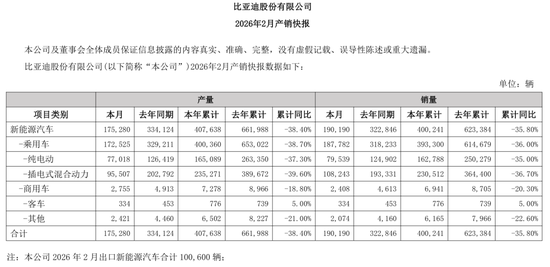

从最新产销快报可见,颓势未止。2026年前两月产销同比分别下降38.4%和35.8%。不过2026年2月新能源车出口达10.06万辆,高于2025年同期的6.7万辆。

02

海外利润高但风险更大

面对国内“红海”,出海开拓“蓝海”成为必然选择,这也是比亚迪2025年财报中最亮眼的一笔。

2025年,比亚迪境外收入达3107.41亿元,占比首度逼近四成(38.65%)。更可喜的是,海外业务毛利率高达19.46%,明显优于国内的16.66%。这意味着,比亚迪在海外不仅卖得多,还卖得贵,品牌溢价能力初现,“出海即赚钱”的逻辑得以验证。

但高毛利≠高净利,因出海成本不可小觑。

首先,物流成“烧钱大战”。受国际滚装船运力紧张、运费高企影响,比亚迪被迫组建自有船队。2024年仅拥有“EXPLORER NO.1”“BYD CHANGZHOU”号的比亚迪,到2025年已累计运营8艘滚装船。虽能降低运输成本,但造船本身属巨额资本投入。

年报显示,2025年投资活动现金流出高达1974.63亿元,较上年多出683亿元,其中大部分流向此类“重资产”布局。这种“省运费先砸钱”的战略虽具远见,却是场昂贵豪赌,短期加重财务负担,回报周期长且充满不确定性。

其次,海外建厂是场“持久战”。2025年7月,比亚迪巴西乘用车工厂仅用15个月便完成从动工到首车下线,成为其拉美首个乘用车基地;同月,泰国工厂投产一周年并交付第9万辆新能源车;同时,匈牙利工厂筹备建设也在推进中。比亚迪全球化正从“卖产品”迈向“建产能”。

此模式虽可规避关税、深耕本地,但前期投入巨大。在建工程金额从年初199.54亿元猛增至年末482.94亿元,印证了其全球扩张步伐。

最后,随海外份额扩大,比亚迪必将面临更复杂的政治风险与法规壁垒。无论是欧盟反补贴调查,还是其他市场准入限制,都意味着海外市场虽“肉肥”,但“骨头更硬”。

更复杂的海外环境,考验的是比亚迪的全球运营能力,远非单纯卖车可比。

03

现金流告急与债务膨胀

若说前述是外伤,那现金流结构性紧张,则是必须警惕的内患。

长久以来,比亚迪是“财大气粗”的代名词。2024年,其现金储备曾高达千亿。

但到2025年,警报拉响:经营活动现金流净额从2024年的1334.54亿元骤降至591.35亿元,同比下滑55.69%;货币资金也从1027.39亿元降至754.25亿元。

钱花哪儿了?除前述购船、建厂等巨额开支及供应商付款增加外,最大去向便是“无底洞式研发投入”。

2025年,比亚迪研发投入达634.41亿元,同比增长17.13%,创历史新高,数额甚至接近净利润的两倍。

从“超级e平台”到闪充技术,从“天神之眼”智驾系统到二代刀片电池,乃至自研芯片,比亚迪在技术上确实“豪气冲天”。但高强度投入本质是与时间赛跑。当研发增速远超营收增速,它既是未来引擎,也是当下“吞金巨兽”。

为填补资金缺口,比亚迪选择加杠杆融资。

2025年,短期借款从年初121.03亿元增至年末384.85亿元,长期借款从82.58亿元飙升至607.06亿元。筹资活动现金流净额达1046.14亿元,同比激增1118.88%,首破千亿。

公司解释称,主要因配售H股、新增借款及发债所致。一边利润下滑,一边举债腾挪,比亚迪的资金链明显绷紧。

王传福在年报致辞中坦言,新能源汽车产业正经历残酷“淘汰赛”。如今的比亚迪,虽营收高企、技术领先、出海迅猛,却也面临利润变薄、竞争加剧、负债攀升的现实困境,那个“无所不能”的比亚迪正迎来前所未有的挑战。

或许比亚迪正以短期利润牺牲,换取未来的“入场券”。这艘巨轮能否顺利抵达黄金彼岸,尚需时间检验。

责任编辑:杨红卜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。