招商证券五年市占下滑1.25% 自营短板拖累增长

2026年3月27日晚间,招商证券(15.550, -0.10, -0.64%)披露2025年度财报,全年营收达249.72亿元,同比增长19.5%;归母净利润123.5亿元,同比上升18.9%,双双刷新历史纪录。

市场反应热烈,年报发布当日股价即提前启动,四个交易日累计上涨3.89%。

然而横向对比头部同行,该成绩已显滞后。截至4月3日,25家已公布年报的上市券商中,营收超200亿者共9家。剔除年内合并的国泰海通(16.470, -0.08, -0.48%)后,其余8家合计营收2755亿元,同比增长7.61%;归母净利润1138亿元,增幅高达33.5%。

相较之下,招商证券虽营收增速亮眼,但利润增速远逊同业,“增收不增利”特征明显。

过去五年,行业马太效应加剧,招商证券营收排名稳定第九,但市场份额却持续萎缩。据Wind与SAC数据,2021至2025年,其营收市占率由5.86%降至4.61%,净利润市占率从6.10%滑落至5.61%。

股价亦同步承压,截至4月3日收盘报15.55元/股,市值1302亿元,较近五年高点24.73元下跌37%,蒸发约770亿元。

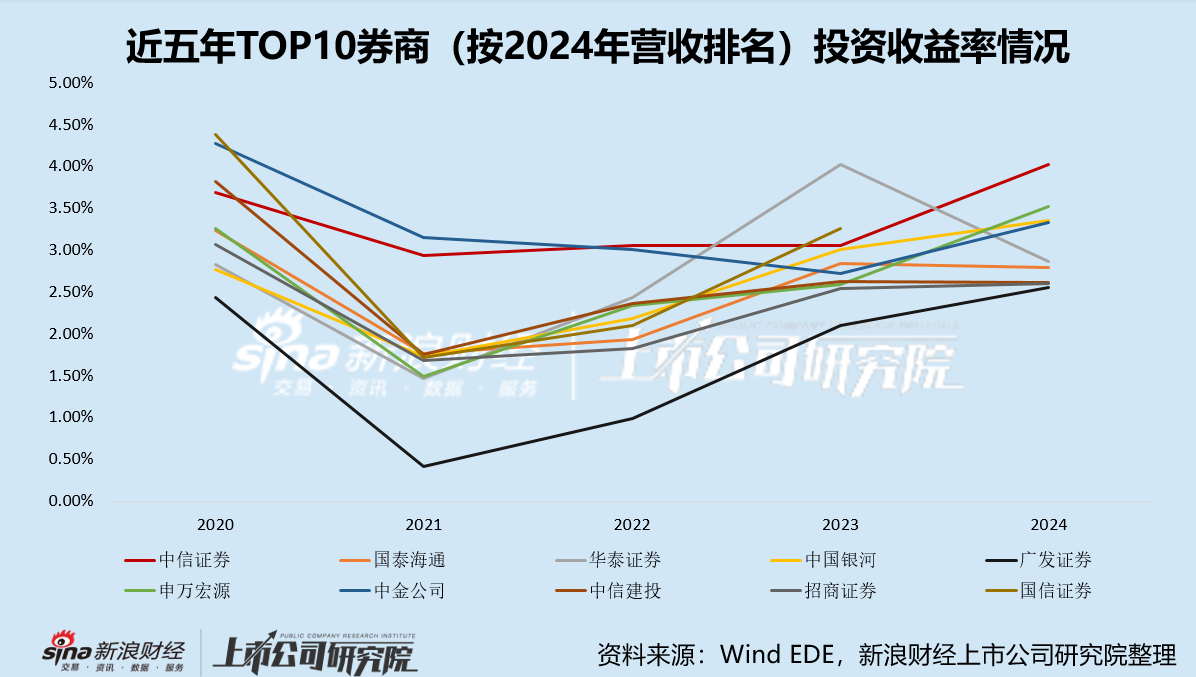

从业务构成看,经纪与自营业务为利润主力,但后者缺乏弹性,成为本轮复苏中掉队的关键。

2021至2025年,这两项业务贡献营收比例分别为59%、60%、75%、75%。(注:经纪业务收入=经纪业务手续费净收入,自营业务收入=投资净收益-其中对联营企业和合营企业的投资收益+公允价值变动净收益)

近五年,其经纪业务基本跟随行业节奏,增速与全行业均值持平。

而自营业务则明显落后。2021年,公司投资收益率3.07%,在42家上市券商中排第28位。2022至2023年,收益率回落至1.65%-1.85%,排名维持在20至30名之间。2024至2025年市场回暖,收益率回升至2.55%-2.60%,排名却跌出前30。(注:投资收益率=自营业务收入/金融投资)

特别值得注意的是,2025年A股强劲反弹,上证、深证、创业板指分别上涨18.41%、29.87%和49.57%,券商自营普遍大涨。Wind数据显示,25家上市券商合计投资收益1849亿元,同比增长32.94%;而招商证券仅录得97.85亿元,增速2.70%,显著跑输大盘。

这种收益刚性,或源于其保守的投资风格。

截至2025年末,其交易性金融资产约2700亿元,其中债券占比约60%(1660亿元),股权与基金合计约820亿元,占比30%,接近行业最低水平。

相较而言,中信证券(23.980, -0.15, -0.62%)股权与基金持仓占比34%,中金公司(32.160, -0.23, -0.71%)更高达47%。

这导致招商证券投资收益率常年在TOP10券商中垫底,仅略优于广发证券(17.840, -0.15, -0.83%)。

正是长期偏债、结构保守的自营策略,使其在2025年大行情中仅实现小幅增长,未能乘势腾飞。

审慎作风亦体现在国际业务上,海外扩张缓慢,国际化进程滞后于同行。

2022年海外业务曾亏损,虽后续修复,但增速逐年放缓,2025年海外营收11.61亿元,同比仅增6.09%,仍未恢复至2021年14.41亿元水平。

从占比看,2025年海外营收仅占4.65%,在TOP10券商中倒数第二,仅高于申万宏源(4.640, -0.03, -0.64%)。

不可否认,稳健策略夯实了基本盘。Wind SECI数据显示,其经纪业务除2024年第六外,其余年份稳居第四;投行业务2022至2024年居十二名左右,2025年回升至第七;资管业务则从第十六稳步升至第十。

但自营与国际业务的迟滞,或成未来发展最大瓶颈。若无突破,招商证券恐将在行业竞争中持续落伍。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。