智飞生物与默沙东重签协议:告别千亿保底,轻装上阵谋转型

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:钛媒体APP

4月2日晚间,智飞生物(15.330, -0.35, -2.23%)(300122.SZ)发布重磅公告,为近两年笼罩公司的业绩阴云打开一扇窗。

公司与默沙东正式达成新版战略合作协议,废除原协议中强制性保底采购条款,改为依据市场需求灵活滚动采购,合作期限延长至2028年底,并可再续两年。

从年入百亿的“疫苗巨头”,到2025年预亏超百亿的“亏损之最”,智飞生物的命运始终与默沙东紧密相连。此次合作模式的根本性变革,不仅标志着双方关系重塑,更折射出中国疫苗代理黄金期终结、市场供需逆转下的被动调整。

解除千亿级刚性采购枷锁,意味着悬在头顶多年的“达摩克利斯之剑”终于移开,库存积压、资金冻结、减值压力有望阶段性缓解。但短期松绑不等于长期脱困,代理依赖的本质未变,国产九价围攻叠加需求触顶,突围之路才刚起步。

从“刚性对赌”到“弹性共生”

作为A股疫苗领域标杆合作,智飞与默沙东的协议修订,每一处改动都牵动基本面神经。

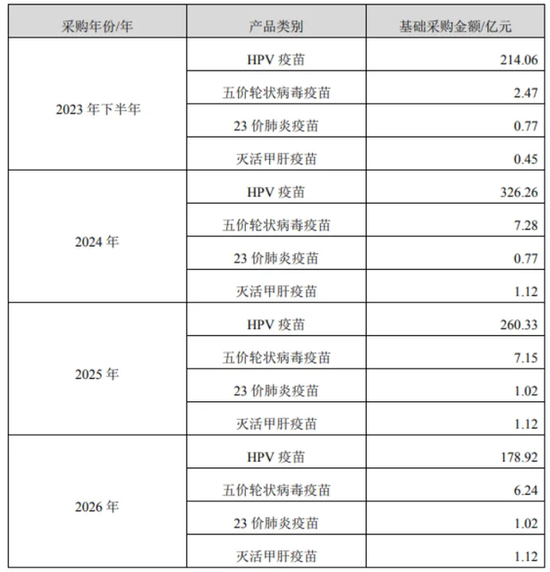

第一,取消基础采购额,滚动机制取代硬性指标。这是本次调整最核心的变化。2023年初原协议规定,2023下半年至2026上半年,智飞需完成超980亿元基础采购,其中2024-2026年HPV疫苗保底分别为326.26亿、260.33亿、178.92亿元,近乎“生死对赌”。

新协议删除该条款,改为根据接种数据与市场预测协商订单,实行滚动采购。这意味着智飞无需再为未达标采购承担违约风险,也无需为冲量盲目囤货,从“先采后销”重资产模式转向“以销定采”轻资产路径。

第二,精简产品线,聚焦三大主力品种。新协议锁定三款核心产品:九价HPV疫苗(佳达修9)、五价轮状病毒疫苗(乐儿德)、23价肺炎多糖疫苗(纽莫法),四价HPV与甲肝灭活疫苗退出合作清单。

此举顺应市场趋势——四价HPV受国产二价低价冲击与九价替代双重挤压,空间萎缩,剔除低效品种利于资源聚焦高价值单品,同时凸显九价仍是合作基石。

第三,延长合作周期,共担风险取代单边承压。新协议有效期延至2028年底,较原协议增加近两年,且可协商再延两年,稳定长期预期。公告指出,调整旨在“减轻经营压力、降低风险”,过去由智飞独自扛市场波动的模式终结,转为风险共担、利益共享的新格局。

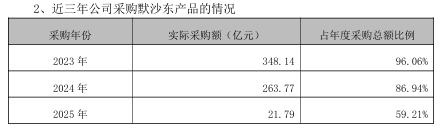

从履约数据看,原协议早已名存实亡。2023年智飞实际采购默沙东产品348.14亿元,占总额96.06%;2024年降至263.77亿元,占比86.94%;2025年骤跌至21.79亿元,仅占59.21%,三年合计633.7亿元。

值得注意的是,新协议仍保留智飞在中国大陆对三款产品的独家经销权,业务主导权未受影响。这意味着智飞仍握有默沙东核心疫苗的中国市场“入场券”,只是卸下了资金与库存的沉重包袱。

为何紧急改约?

这场迟来的调整,背后是智飞从巅峰滑落的残酷现实,也是HPV市场从供不应求到产能过剩的行业缩影。

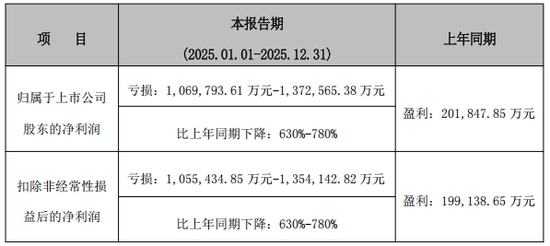

2025年业绩预告显示,公司预计全年亏损106.98亿至137.26亿元,同比下滑630%-780%,上市以来首现巨亏,根源正是保底采购与真实需求严重脱节。

首先,业绩崩盘与巨额减值倒逼条款重构。智飞业绩曲线高度绑定默沙东代理业务。2018年拿下九价HPV独家代理后,营收从2017年13.43亿元飙升至2023年529.18亿元,2021年净利润破百亿,登顶A股疫苗盈利榜首。

但2024年起急转直下,全年营收腰斩至260.7亿元,净利暴跌74.99%至20.18亿元;2025年直接陷入巨亏,亏损额远超前两年利润总和。

导火索是存货大额减值。截至2025年三季度末,存货高达202.46亿元,占总资产超40%,主要为默沙东HPV疫苗,而疫苗保质期仅3年,2026年将迎集中过期潮,被迫计提巨额跌价准备。

同时,应收账款128.14亿元账龄恶化,叠加信用减值,进一步侵蚀利润。在此压力下,原协议保底采购已成“空中楼阁”。

其次,资金链濒临断裂,高负债低现金流难以为继。刚性采购模式要求智飞提前垫资,导致资金被大量冻结。截至2025年三季度末,货币资金仅24.98亿元,短期借款高达103.18亿元,流动负债128.85亿元,偿债缺口巨大。

为缓解流动性危机,2026年1月公司申请不超过102亿元中长期银团贷款,实控人夫妇及子公司提供全额担保,核心股权与应收款悉数质押,几乎押上全部家底。

最后,HPV市场彻底洗牌,国产围剿与需求饱和终结垄断红利。智飞与默沙东的黄金时代,建立在“九价垄断+需求井喷”基础上,但2025年起逻辑反转。

一方面,国产九价上市打响价格战。2025年6月万泰生物馨可宁9获批,定价499元/支,仅为进口九价40%,直接击穿价格体系;沃森生物、瑞科生物等多款国产九价进入临床三期,2026-2028年密集上市,进口垄断瓦解。

另一方面,需求增长乏力。中疾控数据显示,2024年中国9-45岁女性HPV首针覆盖率为27.43%,虽低于欧美67%,但核心城市已趋饱和。叠加“疫苗犹豫”情绪升温,行业进入深度调整期,“囤货即赚钱”模式失效。

多重压力下,默沙东亦不得不妥协。对智飞而言,此次“松绑”是生存关键一步。2026年尤为关键——能否高效消化库存、修复财务,能否加速自研产品落地、构建第二曲线,将决定其未来行业地位。

责任编辑:杨红卜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。