五年深度调整后,锂电池隔膜迎来拐点?

经过长达五年的持续低迷,锂电池隔膜产业已行至关键转折期。这一决定电池安全性能与能量密度的关键材料,既曾乘上新能源高速发展的东风,也因产能盲目扩张而深陷恶性竞争漩涡——头部企业盈利水平遭腰斩,中小厂商被迫退出,整个行业在供需失衡与洗牌阵痛中苦苦支撑。

不过,近期产业链释放的多重信号正扭转市场悲观预期。领先企业开工率稳步提升,湿法隔膜价格显现止跌迹象,低效产能加速退出令供需关系逐步好转。随着新能源车渗透率跨越关键节点、储能市场需求呈现爆发态势,这场自2021年开启的行业寒冬,或许正迎来复苏契机。

隔膜作为锂电四大主材之一,其产品性能直接影响电池安全与能量密度。2022年,该行业尚处于景气高点,湿法隔膜单价一度达到1.35元/平方米,头部企业毛利率普遍超过45%。但随后的产能集中释放,使行业快速滑向供应过剩深渊。至2024年末,湿法隔膜均价探底至0.94元/平方米,创下历史新低,大批厂商出现经营亏损。

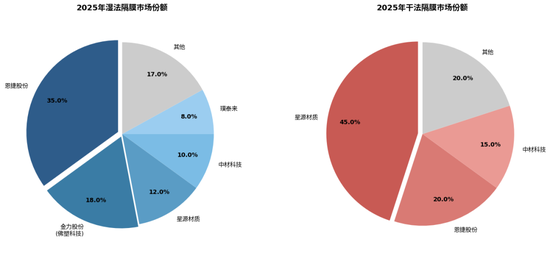

行业拐点在2025年显现。据高工产研锂电研究所(GGII)统计,2025年国内锂电隔膜总出货量达323亿平米,同比增幅45.4%。湿法隔膜市占率从78%升至82.6%,占据绝对主流。尤为关键的是,2025年四季度湿法隔膜产能利用率冲破80%关口,恩捷股份、金力股份等头部玩家均已实现产能满载。

价格是供需关系最真实的反映。2025年下半年起,隔膜市场出现触底回升态势,主流湿法隔膜产品自低位反弹约15%。干法隔膜年内更完成两轮涨价,整体涨幅显著。此轮价格修复主要得益于储能市场需求的超预期增长与动力电池领域的持续复苏。

储能领域成为当前锂电产业链最大增长引擎。2025年全球储能电池出货量达612-651.5GWh,同比增速达76%-95%,其中中国出货630GWh,同比大增85%。2026年仅前两个月,国内新型储能新增招标量便达136.7GWh,同比增长120.8%。增长动力源自三大维度:政策层面,“136号文”引导独立储能由“强制配储”转向“市场化投资”;海外市场,2025年下半年非中国市场占比首度突破51%,中企海外市占率超过35%;应用场景方面,AI算力中心成为最大增量市场,预计2030年其储能锂电需求将超300GWh。

动力电池市场复苏态势稳固。预计2026年全球动力电池需求将达1453GWh,同比增长20%。800V高压平台车型密集上市、电动商用车提速发展(2025年12月纯电货车装机量环比增长61%)、海外市场持续拓展(2025年出口189.7GWh,同比增长41.9%)构成结构性支撑。

展望2026年,隔膜价格有望进入震荡上行通道。GGII预判锂电产业链将呈现“量价齐升”格局,主要产品涨幅或超10%。目前湿法隔膜产能利用率已站上80%,头部玩家普遍满产满销,供需结构转向“紧平衡”。储能电芯大型化趋势提升技术门槛,而新增产能投放集中在2027-2028年,短期供给刚性将推动价格中枢上移。经历五年深度调整后,隔膜产业正迎来周期反转与价值重估的双重拐点。

隔膜产业属于资本密集型行业,单条产线投资回收周期通常超过8年。2024年行业寒冬期间,中小产能加速退出,市场份额向头部集中。2025年隔膜行业CR4(前四企业集中度)突破72%,市场结构明显优化。

恩捷股份稳居湿法隔膜龙头地位,2025年成功扭亏,预计净利润达1.09-1.64亿元。公司正推进收购中科华联,交易完成后将进一步强化市场地位。其客户涵盖宁德时代、比亚迪、亿纬锂能等国内主流电池企业,并已进入松下、LGES等国际巨头供应链。

佛塑科技收购金力新能源是行业另一标志性事件。2026年1月,佛塑科技以50.8亿元全资收购金力新能源。后者在5μm超薄高强湿法隔膜细分市场占有率达63%,该规格正是宁德时代等头部电池企业重点导入的高端产品。

星源材质则选择了差异化竞争路线。作为干法隔膜传统龙头,其在2024年行业低谷中依然保持盈利,凸显强大抗风险能力。公司正在马来西亚布局20亿平米湿法产能,预计2027年上半年投产,将为其海外业务开辟新增量。

分化与整合并存的局面,标志着隔膜产业从粗放扩张迈入理性竞争新阶段。产能洗牌后的价值创造能力,远胜于单纯的价格厮杀,成为企业护城河的核心。掌握优质产能及客户资源的头部企业,正迎来盈利修复与估值提升的双重机遇。

当前全球能源供应链脆弱性凸显,传统能源供应风险溢价大幅攀升,促使各国将能源自主战略从“可选项”变为“必选项”。这种安全顾虑直接转化为对储能基础设施的战略投资——海外市场对锂电“自主可控”的需求井喷,而隔膜作为核心材料的技术门槛,令具备全球供应链优势的中国龙头成为难以替代的选择。

地缘冲突与AI算力革命、能源转型形成共振,隔膜已不仅是电池部件,更成为能源主权的关键基础设施。经历五年深度调整的中国隔膜产业,凭借技术、产能、成本三重优势,有望承接全球能源安全重构的历史性机遇。从周期底部到地缘溢价,此次价值重估不仅是企业财报的修复,更是中国在全球新能源产业链中由“参与者”向“主导者”角色转变的写照。寒冬已逝,地缘政治风暴或加速行业春天的到来。