欢乐家利润重挫裁员过冬,李兴8个月减持套现5.5亿

来源:证券之星

被称为“A股椰汁第一股”的欢乐家(19.160, 0.27, 1.43%),近期却出现了明显反差。

公司披露的2025年年报显示,报告期内实现营业收入约15亿元,同比下滑19.11%;归母净利润约4417万元,同比锐减70.03%。在经营压力持续加大的情况下,欢乐家开始大规模压缩人员编制,2025年全年共减少243名员工,减员比例达13.18%,员工人均薪酬也同比下滑4.22%。

但与此形成鲜明对照的是,公司管理层薪酬却逆势增加。董事及高管薪酬合计同比多出250.84万元,增幅达到12.65%。与此同时,董事长李兴还以低于二级市场价格约八折的价格减持股份,套现约1.9亿元。

更令人关注的是,这一系列操作发生时,欢乐家的财务压力已明显加重。财报显示,公司负债率已连续三年走高,2025年末资产负债率升至45.74%,较2024年末的44.81%继续上升;同时,短期债务占比较高、货币资金偏紧、偿债能力指标持续走弱,再加上业绩下滑带来的现金流承压,公司短期流动性与财务风险都在不断累积。

01.老产品式微,新业务难撑局面

欢乐家主营植物蛋白饮料、水果罐头、果汁饮料、乳酸菌饮料等食品饮料的研发、生产与销售。其水果罐头和椰汁产品,曾承载着不少80后、90后的童年记忆。

不过,随着生鲜供应链不断完善,水果罐头的消费人群逐渐缩小,如今似乎只有在每年甲流高发时,黄桃罐头才会再度受到关注,而且消费热度也更多集中在东北地区。体现在业绩上,2023年至2024年,公司水果罐头收入由7.09亿元下降至6.27亿元,到2025年又进一步降至5.02亿元,这一昔日核心产品已明显失去往日光彩。

与此同时,公司的椰子汁业务同样遭遇增长天花板。随着消费者健康饮食意识不断增强,低糖、低热量逐渐成为日常消费的重要趋势,而传统椰基饮料因糖分偏高,显然与这一健康化趋势并不一致。

在这一背景下,包括欢乐家、椰树集团在内的国产传统椰汁品牌,纷纷开始推进“椰汁+椰子水”双线布局,希望借势健康消费风口。2025年上半年,欢乐家对椰子水系列完成品牌升级,下半年又推出椰果椰子水和椰子水饮料两款新品,进一步丰富椰子水产品的价格区间。

然而,椰子水赛道竞争已趋于白热化,泰国品牌if等企业已率先占据消费者认知。按2024年零售额计算,if母公司IFBH已成为中国内地椰子水饮料市场份额第一的企业。

欢乐家管理层在去年9月接受机构调研时也直言,公司椰子水产品目前仍处于培育阶段,短期内对营业收入的贡献相对有限。再加上今年3·15期间,多款椰子水被曝存在兑水加糖问题,进一步削弱了消费者对该品类的信任和购买意愿,也让欢乐家的转型更加艰难。

欢乐家年报显示,2025年椰子汁饮料收入同比下降21.51%,至7.56亿元。受核心产品表现走弱影响,公司饮料业务营收也同比下滑23.32%,为8.38亿元。

“从整个行业来看,欢乐家的新品已经谈不上新鲜感了。在缺少爆款、品牌效应、规模效应和粉丝效应都不明显的情况下,要想实现增长,我认为难度非常大。”中国食品产业分析师朱丹蓬表示。

新品表现不振的背后,也反映出欢乐家在研发投入上的明显不足。2025年,公司研发费用仅224万元,同比减少53.34%,公司解释称主要因研发人员减少所致。而财报显示,其研发团队仅有6人,显然难以支撑打造贴合市场需求的爆款产品。

此外,受气候变化等因素影响,椰子供应量减少,同时市场对椰类加工制品需求提升,欢乐家生榨椰肉汁的采购单价同比上涨超过30%。

原材料成本上升已成为行业普遍面临的问题。虽然欢乐家已在越南、印尼布局椰子原料加工和贸易业务,但由于椰子种植周期较长,新产能释放通常需要2至3年,因此短期内仍难缓解成本上涨压力。

与此同时,草莓肉、黄桃等原料采购价格也有所上升。其中黄桃原料采购单价虽然在2025年上半年一度同比下降超30%,但从全年看整体仍呈上涨趋势,进而使水果罐头产品毛利率较上年同期下降3.93%。多种原料价格波动之下,欢乐家2025年生产成本增加了3853.01万元。

除此之外,产能利用率下降又进一步抬高了单位生产成本,使本已承压的业绩更加雪上加霜。财报显示,2025年欢乐家总体产能利用率不足30%,其中饮料产能利用率仅27.35%。公司解释称,产能配置是为了适应罐头和饮料在旺季集中生产的特点,以保障销售旺季供应充足,但客观上仍造成产能与销量严重错配,资源闲置明显,进一步压缩盈利空间。

在营收与净利润双双下滑的压力之下,欢乐家选择大幅调整员工结构,其中生产人员减员比例达到16.64%,销售人员减员比例达到11.36%。一线生产和销售岗位成为裁员最集中的区域,这无疑会进一步削弱公司的生产效率和市场开拓能力,形成“业绩下滑—裁员降本—能力减弱—业绩继续下滑”的恶性循环。

02.渠道承压现金流紧绷,经销商加速流失

对于食品饮料企业来说,渠道就是生命线,而欢乐家的渠道体系如今正遭遇严峻挑战。

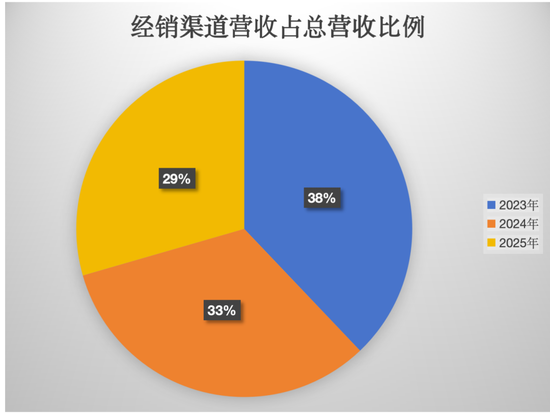

公司销售以经销模式为主,另有部分通过零食量贩渠道、代销模式、直营及其他方式实现销售。其中,经销模式始终是核心渠道,2025年报告期内,经销模式销售收入占主营业务收入比例高达80.35%,公司对经销商依赖程度较高。

但近几年,经销渠道增长乏力的问题正越来越突出。数据显示,经销商渠道收入已从2023年的18.18亿元降至2025年的11.03亿元,两年累计降幅达到39.3%。

数据来源:公司财报

为了应对经销渠道走弱,欢乐家持续加码零食量贩渠道布局。2025年,这一渠道销售额占主营业务比例达到12.3%,已成为公司第二大销售渠道。其中,欢乐家前五大客户中,鸣鸣很忙和万辰集团(196.770, 0.93, 0.47%)两家零食量贩企业合计占其全年销售总额的9.44%。

不过,渠道结构调整同时也压缩了利润空间。与经销模式33.97%的毛利率相比,零食量贩渠道毛利率仅17.81%,几乎减半。零食量贩渠道通过压缩中间环节向消费者让利,鸣鸣很忙2025年的毛利率也仅为9.8%;再加上欢乐家作为新进入该渠道的品牌,议价能力相对有限。

随着零食专营连锁渠道拓展投入增加,再叠加产品结构变化、原材料涨价等因素影响,欢乐家2025年整体毛利率同比下滑4.41个百分点,仅为29.59%,盈利能力继续走弱。

而欢乐家更深层的隐忧,则在于现金流正在遭遇明显冲击。2025年,公司经销商渠道大幅收缩,净减少274家。知名战略定位专家、福建华策品牌定位咨询创始人詹军豪认为,欢乐家经销商“大撤退”的背后,是渠道信心的明显瓦解,反映出经销商在产品增长乏力、原料成本上涨的双重压力下,自身利润被严重压缩,最终选择终止合作。

渠道信心下滑,也直接反映在经销商打款意愿上。欢乐家的经销模式实行“先款后货”结算,经销商是否愿意提前打款,直接关系到公司未来现金流和收入的稳定性。但2025年,公司合同负债(即经销商预付款、公司尚未发货形成的负债)大幅减少近3000万元,降至上市以来最低水平,说明经销商对公司后续发展信心不足,不愿再提前投入资金。

经销商打款积极性减弱,也直接推高了公司应收账款。报告期末,欢乐家应收账款超过1.42亿元,其中1年以内(含1年)的应收账款达到9865.89万元,是2025年归母净利润的2.76倍,这意味着公司全年净利润甚至不足以覆盖短期应收账款。与此同时,公司计提坏账准备1996.46万元,计提比例达到14.09%,进一步吞噬利润。

在盈利明显下滑、应收账款居高不下的背景下,欢乐家资金链愈发紧张,财务费用同比增加129.28%,利息负担持续加重,最终形成“利润下滑—举债维持—财务费用侵蚀利润”的恶性循环,使公司经营处境更加艰难。

03.创始人频繁减持套现,谁来承担代价?

“欢乐家这次财报中业绩下滑幅度非常明显,与其高管频繁更替有很大关系。”朱丹蓬指出,管理层不稳定进一步加剧了公司的经营波动。

公开信息显示,2025年4月,欢乐家聘任曾在中粮可口可乐、银鹭、西麦食品(27.940, 0.02, 0.07%)等多家知名企业任职的吕建亮担任副总裁,全面负责营销业务,希望借助其行业经验改善销售渠道和市场布局。然而,吕建亮上任不足一年,便于今年3月因个人原因辞去副总裁职务。

同一时期,公司创始人李兴辞去总裁职务,由其儿子李子豪接任,正式进入“二代接班”阶段。但此次交棒时点并不理想。一方面,公司正同时面临产品结构调整、原材料成本上涨、渠道重构等多重经营压力;另一方面,具备丰富行业经验的高管离开后,年轻管理层是否拥有足够经验支撑公司发展,欢乐家的家族化治理能否达到预期,也因此被打上问号。

而外界更大的质疑,则在于公司是否偏离了“薪酬应与业绩挂钩”的基本治理原则。

在公司业绩承压、大量一线员工被裁、员工薪资下降的情况下,2025年欢乐家董事及高管薪酬却逆势上升,合计增加250.84万元,增幅达到12.65%。

其中,董事长李兴薪酬为273.43万元,新任总裁李子豪薪酬为254.96万元,副总裁兼财务总监翁苏闽薪酬为256.07万元,董事及高管中有7人年薪超过200万元,且全部实现同比增长,高管薪酬占年度净利润的比例明显抬升,与公司整体业绩表现形成强烈反差。

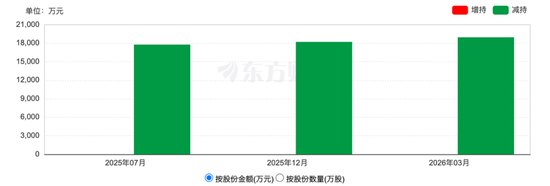

而对广大投资者而言,更难接受的则是大股东李兴在逆势中的减持套现行为。2026年3月10日,时任董事长李兴通过询价转让方式减持1093.68万股,占公司总股本的2.50%,转让价格为17.34元/股,相当于二级市场现价八折左右,合计套现约1.9亿元。

欢乐家高管持股变动图

这也并非李兴首次如此操作。2025年7月,李兴曾通过询价转让减持1312.42万股,套现1.78亿元;同年12月,他及其一致行动人再次通过询价转让937.6万股,套现1.82亿元。

短短8个月内,李兴三次减持累计套现5.5亿元,而且这些减持都发生在公司业绩走弱、市场预期偏悲观的背景下,难免引发投资者对其未来信心的质疑,也进一步冲击了资本市场对欢乐家的信任。