六大行个贷格局重塑:房贷退潮,消费贷经营贷崛起

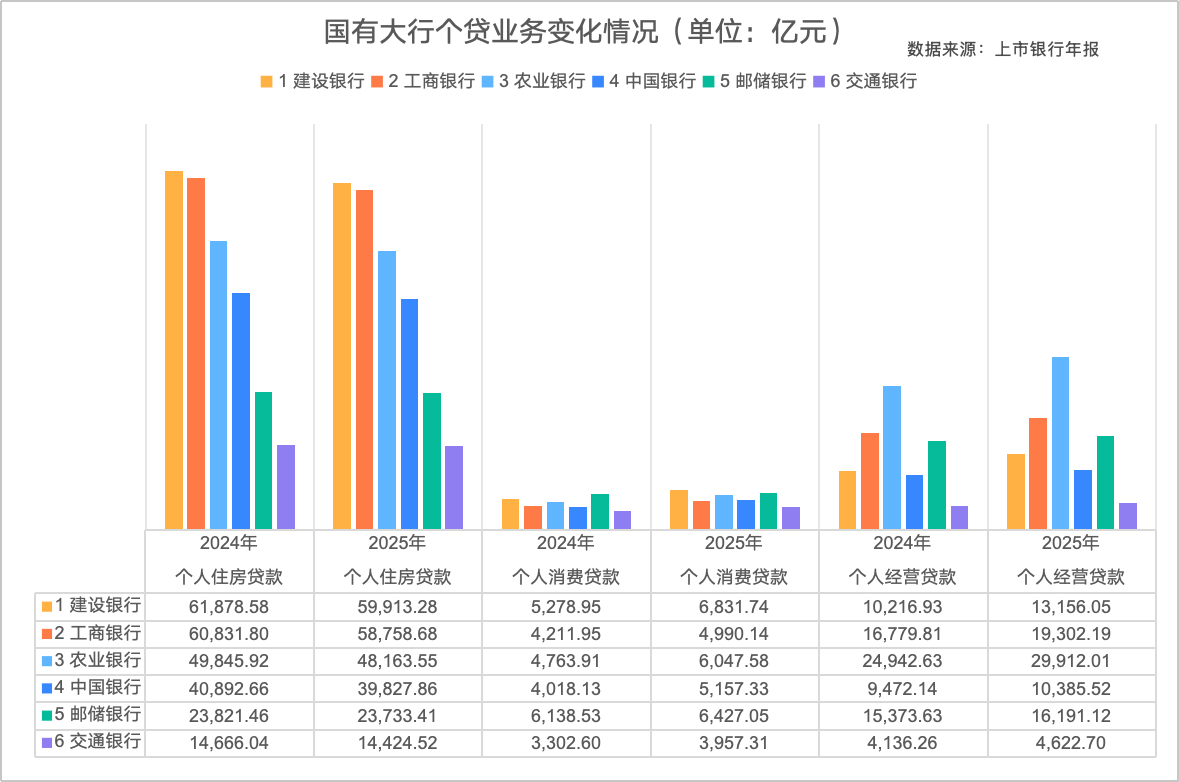

2025年上市银行年报陆续披露,揭示了国有六大行个人贷款业务的结构性变化。数据显示,截至2025年末,六大行个人住房贷款余额合计约24.48万亿元,较上一年度减少7115.16亿元,同比下降2.82%。与此同时,消费贷和经营贷业务表现突出,成为个人贷款板块的新增长引擎。

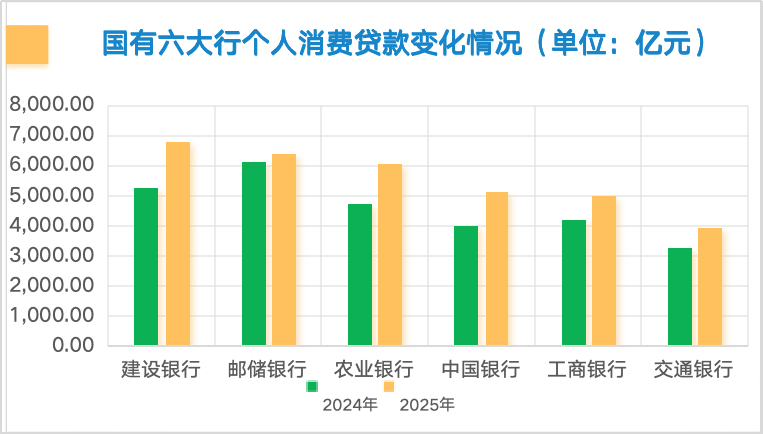

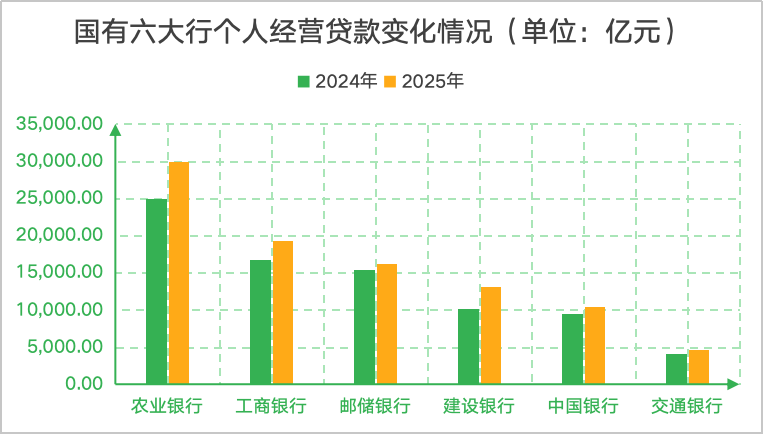

根据年报披露的信息,六大行个人消费贷款余额约为3.34万亿元,同比增幅达20.56%,全年新增5700亿元;个人经营贷款余额达9.36万亿元,同比增长15.63%,全年新增1.26万亿元。在消费贷领域,除邮储银行增长相对温和外,其余五大行均实现两位数增长;在经营贷方面,除邮储银行和中国银行外,另外四家大行同样录得两位数增幅。值得一提的是,建设银行的消费贷和经营贷增速双双逼近30%大关。

这一趋势与央行发布的金融机构贷款投向数据基本吻合。截至2025年四季度末,全国人民币房地产贷款余额为51.95万亿元,同比下降1.6%,全年缩减9636亿元;经营性贷款余额25.11万亿元,同比增长4.0%,全年新增9378亿元。剔除个人住房贷款因素后,消费性贷款余额为21.16万亿元,同比增长0.7%,全年增加1802亿元。

需要关注的是,六大行消费贷和经营贷的同比增速明显高于金融机构平均水平。这意味着,消费贷和经营贷的繁荣景象并非整个行业的普遍现象。在已公布年报的22家上市银行中,不少中小银行的消费贷和经营贷业务出现同比负增长,反映出银行业零售信贷结构分化日益显著。

房贷收缩、消费贷经营贷补缺

从各银行情况来看,截至2025年末,建设银行个人住房贷款余额达5.99万亿元,位列六大行第一,紧随其后的是工商银行(5.88万亿元)、农业银行(4.82万亿元)、中国银行(3.98万亿元)、邮储银行(2.37万亿元)和交通银行(1.44万亿元)。

在规模变动方面,工商银行个人住房贷款同比降幅最大,达到3.41%;农业银行、建设银行、交通银行和中国银行分别下降3.38%、3.18%、2.60%和1.65%;邮储银行余额则与上年基本持平。

在消费贷领域,六大行均实现正增长。建设银行以29.41%的同比增速领跑,中国银行和农业银行分别以28.35%和26.95%的增速位居第二、三位;交通银行和工商银行增速分别为19.82%和18.48%;邮储银行增速相对较慢,为4.70%。

从消费贷余额规模看,建设银行以6831.74亿元居首,邮储银行和农业银行分别以6427.05亿元和6047.58亿元位列第二、三位;中国银行和工商银行分别为5157.33亿元和4990.14亿元;交通银行余额为3957.31亿元,规模相对较小。

由此可见,建设银行在消费贷增速和规模上均位居六大行榜首。建设银行副行长唐朔在2025年度业绩发布会上介绍,该行在促进消费方面主要推进了三项举措:第一,深化商务与金融合作,联合开展促消费活动;第二,积极落实财政金融协同扩大内需的一揽子政策;第三,聚焦重点消费领域,强化金融支持与创新。

在创新实践上,唐朔表示,建行通过"圈链群"服务模式,在手机银行和"建行生活"App上搭建"家生活""车生活"平台,整合商户资源,为客户提供覆盖购房、购车、家具、家电、装修、物业、加油、保养等多元场景的线上一站式"消费+金融"服务方案。

在经营贷方面,六大行同样全部实现正增长。建设银行以28.77%的同比增速领跑,农业银行和工商银行分别以19.92%和15.03%的增速位居第二、三位;交通银行和中国银行增速分别为11.76%和9.64%;邮储银行增速为5.32%,相对温和。

从经营贷规模看,农业银行以2.99万亿元居首,工商银行和邮储银行分别为1.93万亿元和1.62万亿元;建设银行和中国银行余额分别为1.32万亿元和1.04万亿元;交通银行余额为4622.70亿元,规模最小。

针对农业银行经营贷的优异表现,该行副行长林立在2025年度业绩发布会上分享了其普惠零售信贷管理的特色策略——围绕客户家庭构建管理"新视角"。

林立介绍,农行已全面推行普惠零售客户统一授信视图,实行"统一授信、统筹管理、统管风险"模式。该模式将同一家庭经营主体旗下的小微企业法人、企业主及其近亲属的各类业务,包括个人经营、消费、信用卡等进行统筹管控,实现跨条线、跨产品的协同联动,有效防范选择性准入、重复授信和超额用信等风险。

规模扩张背后,资产质量面临挑战

然而,大型银行消费贷和经营贷的快速增长并不能代表整个行业状况。在已发布年报的22家上市银行中,不少中小银行的消费贷和经营贷业务同比出现下滑。

例如,截至2025年末,平安银行个人经营贷款余额为5036.87亿元,同比下降5.22%;重庆银行个人经营贷款余额为207.78亿元,同比下降4.07%。中信银行个人消费贷款余额为2817.77亿元,同比减少9.29%;青岛银行个人消费贷款余额为162.34亿元,同比降幅高达19.32%。

对此,招联首席研究员董希淼指出,大型银行个人消费贷款自2024年以来增速显著加快,而部分中小银行的消费贷和经营贷业务则受"助贷新规"等政策影响出现明显回落。这种冷热不均的现象,反映出银行业零售信贷结构分化日趋严重。

他进一步分析,从成本角度看,大型银行依托广泛的网点布局和强大品牌效应,能够以更低成本吸收存款,从而在发放消费贷和经营贷时提供更具竞争力的利率;从政策层面看,2025年大型银行和股份制银行可享受个人消费贷款贴息政策,而多数中小银行未能纳入其中,在竞争中处于不利地位。

尽管大型银行在消费贷和经营贷规模增速上领先,但资产质量问题不容忽视。2025年,六大行个人消费贷款不良率表现分化。建设银行和农业银行不良率有所下降,建行由1.09%降至1.07%,农行由1.55%降至1.46%,资产质量有所改善。而交通银行、工商银行、中国银行和邮储银行不良率均小幅上升,其中交通银行升幅最大,从1.12%升至1.77%,上升0.65个百分点;工商银行升幅最小,从2.39%升至2.58%,上升0.19个百分点。

在经营贷方面,六大行个人经营贷款不良率普遍上扬,仅建设银行实现下降,由1.59%微降至1.58%,资产质量保持平稳。其余五家银行不良率均有所上升,交通银行升幅最大,从1.21%升至1.94%,上升0.73个百分点;邮储银行升幅最小,从2.21%升至2.44%,上升0.23个百分点。

由此可见,建设银行在消费贷和经营贷领域不仅实现了近30%的高速增长,还保持了不良率的稳定甚至微降,在六大行中表现亮眼。不过,建行个人住房贷款和信用卡贷款不良率亦随行业趋势小幅上升,导致个人贷款整体不良率从0.98%微升至1.19%。

对此,建行副行长李建江在业绩说明会上表示,针对近年来零售业务风险上升的情况,该行持续优化信用风险管理机制,加强信贷全流程风险管控,推进零售信贷集约化风控体系建设,2025年多项风控措施成效显现,个人贷款不良率升幅同比收窄。他指出,零售业务风险防控仍是当前工作重点之一。

工行副行长王景武在业绩发布会上表示,近两年受经济转型升级、房地产市场调整、阶段性供需失衡等多重因素影响,该行个人贷款不良率短期有所上升,与行业整体趋势相符。但他强调,我国经济基本面稳固、韧性强、潜力大,长期向好的基本趋势未变,个人贷款风险总体可控。

王景武指出,随着以旧换新、消费贷贴息等促消费政策加速落地,政策红利持续释放,个人信贷市场基础将逐步夯实,个人贷款资产质量有望回归合理区间。

他还强调,为应对市场变化,工行已提前调整内部组织架构,通过设立个人信贷业务部,推动个贷业务集约化、专业化运营,提升经营管理水平。同时,强化数字化赋能,加大个人消费和经营领域产品创新供给,统筹平衡发展与安全,着力化解风险隐患,加强不良资产处置。在多道防线协同防控下,个人贷款质量恶化趋势已有所遏制。

免责声明:本文转载自合作媒体,旨在传递信息,文章内容仅供参考,不构成任何投资建议。

郑重声明:1.依据《证券法》规定,严禁编造、传播虚假或误导性信息扰乱证券市场秩序;2.用户在本平台发布的所有内容均属个人观点,不代表网站立场,不构成投资建议。投资者应独立判断并自行承担风险。