2026上半年动力储能电池产量首超TWh大关

储能增长超越动力,商用车市场快速扩张,磷酸铁锂动力电池出口份额超过三元 2026年上半年,动力与储能电池总产量首次跨过TWh量级门槛,达到1068.9GWh,同比增长53.3%;同期销量紧随其后至979.4GWh,同比上升48.6%。 如果将早几年的锂电池扩张,描述为“新能源车单一引擎驱动”,那么2026年前六个月,行业正经历一次温和的动力转型。 此前动力电池绝对主宰、储能作为辅助的产业格局,正在逐渐瓦解。 一个显著的趋势显现:动力电池扩张逐步减速,储能赛道接棒成为行业增长主引擎。 上半年储能83.4%的

AI能取代多少人的工资?

年初 AI Agent 走红后,"烧算力"突然有了短期回报——Token 消耗激增,直接推动 ARR(年化经常性收入)指数增长,市场迅速强化了"Agent 替代人工、降低成本"的逻辑。顺着这条逻辑,一个核心问题浮现:这轮 ARR 的"史诗级增长",天花板在哪?答案很简单——能赚多少,取决于 AI 能"重新定价"多少人的薪资。▍ 一、1.45 万亿vs 5.68 万亿:两种暴露度的差距我们用两种口径估算美国劳动力市场中 AI 的暴露规模:• 实

豆包与千问关停智能体:AI 产业双线分野

朋友圈两张拼接截图7月3日晚浏览朋友圈,两张图片接连弹出。有人在豆包和通义千问的公告页面分别截图,拼凑成一张。公告内容几乎完全一致。该账号平日发布行业动态,通常会附加几句个人见解。此次却未加任何评论,仅展示两张图片。日期完全吻合公告明确写道“C端自建智能体功能,将于7月15日下线”,数据保留至10月15日清空。7月15日这个时间点,我此前在法规文件中见过。翻找收藏夹后找到依据——《人工智能拟人化互动服务管理暂行办法》,由网信办联合发改委、工信部、公安部及市场监管总局于4月10日发布,施行日期正是7月15日

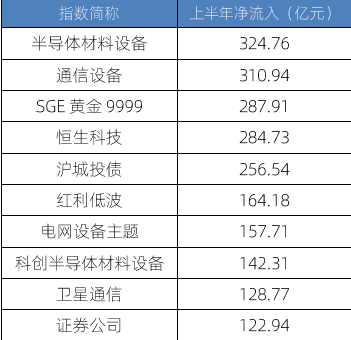

ETF视角看2026上半年市场:分化加剧,谁在逆势崛起?

2026年上半年,A股市场亮点纷呈。上证指数在4000点附近震荡,但一度冲高至4258点,创下十年新高,与此同时,科技成长方向持续活跃,科创50指数、创业板指数(4039.369, -221.35, -5.20%)双双走牛,多次刷新历史高点,指数半年涨幅分别达到64%和35%。大盘表面看似平稳,但内部结构波涛汹涌。 ETF市场同样上演了一出“冰火两重天”的大戏。一边是宽基指数ETF整体规模缩水,另一边是行业、风格因子ETF逆势“吸金”。资金并未离场,而是在重新选择方向。 资金流向大切换:行业ETF、风格因

券商板块悄然崛起,本轮上涨后劲如何?

来源:中国基金报 【导读】非银首席眼中的券商行情成色几何 中国基金报记者 孙越 上周,A股券商板块再度强势异动。6月22日,券商板块单日涨幅逾6%,中信建投(30.250, 0.69, 2.33%)10%涨停,东方财富(20.070, -1.04, -4.93%)大涨超12%,多只个股轮番冲击涨停板;整个上周,申万二级证券Ⅱ指数累计涨幅达4.29%,大幅领跑同期大盘。 “牛市旗手”这把火,究竟烧得有多旺、烧得有多久?带着这个问题,记者专访了广发证券(22.350, -0.79, -3.41%)非银首席陈福

百亿私募破139家,量化规模创新高,5月业绩却现大幅回撤

记者|杨建 编辑|彭水萍 2026年5月,私募行业头部规模扩张步伐显著加快。统计表明,当月有3家量化私募初次跻身百亿阵营,国内百亿私募总数攀升至139家,再次刷新历史纪录。 另一方面,受市场呈现“一九分化”态势及中小盘个股深度调整冲击,5月量化私募获取超额收益的难度极大提升。截至2026年5月31日,1251只可查业绩的指数增强产品5月平均超额收益录得-0.98%;主打反转策略的产品收益也大幅滑坡。此外,5月量化CTA策略平均亏损1.08%,在16类私募二级策略中垫底。整体来看,量化行业表现出“头部规模膨

私募信贷重仓软件赛道迎AI大考,SaaS末日论不攻自破

核心要点 人工智能正促使重仓软件赛道的私募信贷机构面临行业洗牌。多家头部投资机构向 CNBC 表示,AI 仅会重塑行业格局,优胜劣汰,而非市场传言的全盘崩塌的“SaaS 末日”。 阿瑞斯资本、曼氏集团等私募信贷机构向 CNBC 揭示,AI 浪潮将倒逼信贷机构筛选企业:一部分软件公司能完成技术适配,另一部分则因技术颠覆而经营承压。 今年早些时候市场弥漫“SaaS 末日”恐慌时,阿瑞斯资本联席总裁布莱尔・雅各布森表示公司已持续关注相关风险,“但并不感到意外”。 雅各布森称,2 月科技股大跌后,市场对 AI 冲

人工智能驱动并购变革:从工具到战略引擎

回溯数年前,人工智能还仅是提升效率的补充工具,而今其重要性日益凸显,能否有效运用AI,已直接关系到交易结果,并成为业内竞争的关键差异点。从项目筛选、尽职调查的执行,到投后整合,整个业务流程的效率及价值评估方式都在发生深刻变化。在我看来,无论是机构还是个人,掌握并善用AI已成为当前必须面对的课题。结合近期观察与实践,我总结了AI在当前并购行业中引发的几大变革。首先谈谈行业价值逻辑的转变。早期并购的核心目标是通过资源整合实现规模扩张和降本增效。但如今风向已变,企业在选择并购对象时,更关注技术实力和数据资产积累

AI逼近失控边缘,巨头为何急喊刹车

“AI行业好比只有油门却缺失刹车。”发出此言并非科幻作家,而是估值近万亿美元的顶级大模型Claude开发方Anthropic联合创始人杰克·克拉克。6月4日,这家被视作AI界“安全标杆”的企业,突然向全球顶尖实验室发出公开警示:AI正逼近危险临界点,恳请共同踩下刹车。局势远非表面那么简单。克拉克团队出示了确凿证据:过去一年,其模型在解决开放式编程任务时成功率激增50个百分点,代码达成率升至76%。工程师借助AI辅助交付代码的速度,较五年前暴增八倍。更惊人之处在于,名为“Mythos”的新模型甚至能独立做出

AI热潮何时退去?

AI热潮何时退去?资本在狂奔,兑现还在路上先给结论:AI热潮短期不会突然熄火,但“只要带AI就能涨”的阶段正在过去。未来1—3年,市场会从讲故事转向看兑现:谁能把算力、模型和应用变成收入、利润和复购,谁才能留下。01为什么这个话题突然变热?过去两年,AI像一把火,把算力、芯片、云厂商、数据中心和应用创业公司都点燃了。资本市场最爱这种故事:空间巨大、变化很快、看起来每个行业都要被重做。但问题也在这里——当投入越来越大,市场就会追问一个更现实的问题:这么多钱砸进去,什么时候真正赚回来?斯坦福《2025人工智能

信托规模破34万亿:盈利探底下的转型大考

到2025年底,已公布年报的58家信托机构受托资产总额达34.1万亿元,相比2024年末的27.27万亿元,显著攀升25% 截至2025年底,管理资产超万亿的信托机构数量从2024年末的5家增至9家,合计规模突破17万亿元,占据全行业总规模的51% 2025年,58家信托机构总营收为673.43亿元,同比微增5.01%,但同期行业平均净利润却下滑10.54%,降至3.98亿元 随着2025年信托机构年报全部出炉,行业深度分化的真实面貌已清晰呈现:一方面,本源业务加速放量,全行业受托资产突破34万亿元,管理

证券业AI新五年:分化加速与破局之道

历经三年AI实战,证券行业最大的体悟为何?并非技术本身有多强大,而是自身准备尚显不足。虽然方向已获初步验证,但关键弯路同样不容忽视。展望未来五年,差距非但不会缩小,反而将加速拉大。本系列开篇之际,我们曾借助“9大领域×5维度”框架,对证券公司AI成熟度进行了全景式扫描。历经11篇深度拆解,此刻正是进行诚实复盘之时。一言以蔽之:9大领域的整体格局未发生根本性重构,但分化的速度远超预期。对比回望与总览章节,投研与运营业务稳固了领先地位,9大领域评分与总览篇保持一致。具体评分细则及解读,请参阅本文第六部分的完整

日化护肤年报|多家龙头企业业绩滑坡 行业进入深度调整期

截至2026年4月30日,绝大多数日化护肤上市公司已完成2025年财报的披露,对此我们挑选了13家具有代表性的上市公司进行业绩比对分析。在我们选取的13家日化护肤公司中。在行业整体增速放缓、流量红利见顶的背景下,水羊股份、青松股份、上海家化三家实现营收与净利润双增,成为少数逆势突围的赢家。其中,青松股份凭借ODM龙头诺斯贝尔受益于行业复苏,净利润暴增180.21%;上海家化结束了连续四年的下滑,扭亏为盈并实现经营性现金流近五年最佳;水羊股份则依托自有品牌高端化转型,利润增长近35%。与此同时,珀莱雅、敷尔

上市与非上市财险巨头利润分化加剧

“权益市场的震荡直接冲击了利润表,对于这类规模的公司,投资端稍有风吹草动,季度净利就可能减半。”一位中小财险公司的财务人员对21世纪经济报道记者如是表示。 “明明车险综合成本率在好转,可总利润却始终无法提升。” 2026年第一季度,财产险行业保费收入整体保持增长态势,但利润端却遭遇显著下滑——76家非上市财险公司净利润总额不足30亿元,同比锐减超四成,深陷“增收难增利”的结构性困境。 尽管承保端的综合成本率普遍优化,但投资端却受权益市场低迷影响笼罩在寒意之中。与此同时,财险“老三家”(人保财险、平安产险、

AI 前沿:Brockman 执掌 OpenAI 战略,40 亿估值企业开启递归智能新篇

Greg Brockman 正式接手 OpenAI 产品战略,推动 ChatGPT 与 Codex 融合为统一平台;一家仅成立半年的初创企业获 40 亿美元估值,致力于研发自我进化的 AI——当今 AI 格局正经历急速重构。据 Wired 报道,OpenAI 联合创始人兼总裁 Greg Brockman 已正式接管公司战略方向。此前,负责 AGI 部署的 CEO Fidji Simo 因病休假,Brockman 以临时身份监管产品线,如今该角色已获正式确认。尤为引人关注的是 Brockman 在内部备忘录