烧碱二季度展望:供需偏松下仍有扰动

音频播客由豆包AI依据报告原文生成,播报内容可能存在不够完整的情况,具体请以文字内容为准。

要点概览版

基本面

供应:国内二季度检修有所增多,但整体产量依旧处在高位,海外氯碱产能退出叠加地缘冲突,进一步推动海外减产;

出口:3月出口询单明显放量,预计二季度出口表现依然相对乐观;

需求:国内氧化铝虽有新产能投放,但对实际产量拉动有限,非铝需求整体平稳偏弱;

库存:预计二季度延续缓慢去库,不过同比水平或仍高于近几年。

后市判断

价格重心:二季度价格中枢同比可能下移。高开工与高产量仍是主要压制,但夏季检修将阶段性减轻供应压力;

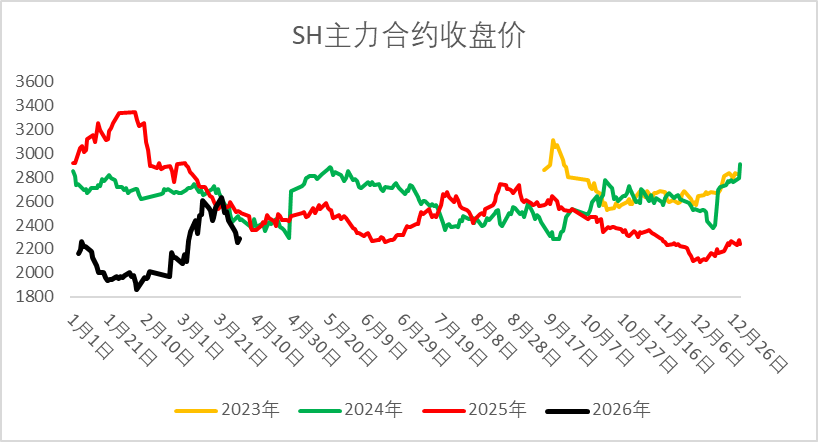

策略建议:2605合约临近交割,盘面倾向收敛至升水,2609合约以低位做多思路为主,9-1月差处于负值区间,7月前可适度参与正套。

内容摘要

春节前,烧碱供需格局已由偏紧平衡逐步转为略显宽松,新增投产与高开工使供应端压力更加突出,而内需增量相对有限,难以充分消化。3月伊朗冲突点燃化工市场,氯碱装置虽然不像油化工那样直接受冲击,但也受到乙烯链条传导影响。海外氯碱装置原本就处于产能退出阶段,霍尔木兹海峡封锁带来的乙烯供应紧张进一步加快了减产进程,3月烧碱出口询单显著增长,50碱带动32碱期现货自低位回升。二季度烧碱供应端仍面临投产压力,国内下游需求整体中性,液碱库存成为左右烧碱期现价格的关键因素,后续需要关注夏季检修强度以及出口规模,预计9月前库存小幅下降,但同比水平或仍高于近年。二季度盘面预计仍具备较好波动率,烧碱2605合约在大幅上涨后回落,临近到期盘面容易收升水,2609合约建议以逢低做多为主,9-1月差处于负值区域,结合相关驱动因素,7月前也可适当参与正套。

核心观点

二季度价格中枢同比或继续下移,随着新增产能持续投放,国内供应压力进一步提升,高开工、高产量仍是压制价格的主要因素。不过在夏季检修预期增强的背景下,供应压力有望阶段性减轻。

海外氯碱产能已接近顶部,高成本装置开始逐步退出,地缘冲突也促使部分装置降负运行,后续中东石化产业仍存在受损风险,而且产业恢复也需要一定周期。

国内需求增量相对有限,氧化铝虽有投产,但对产量增长带动不强,非铝下游整体表现平淡。3月出口增幅较大,二季度预计较前期有所回落,但整体仍可偏乐观看待。

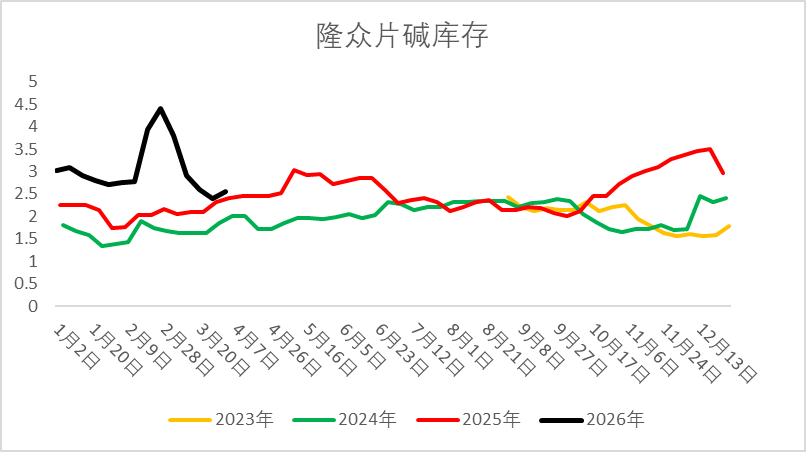

春节前库存压力已经较大,春节期间累库幅度未超预期,3月去库并不明显,预计二季度延续缓慢去库。

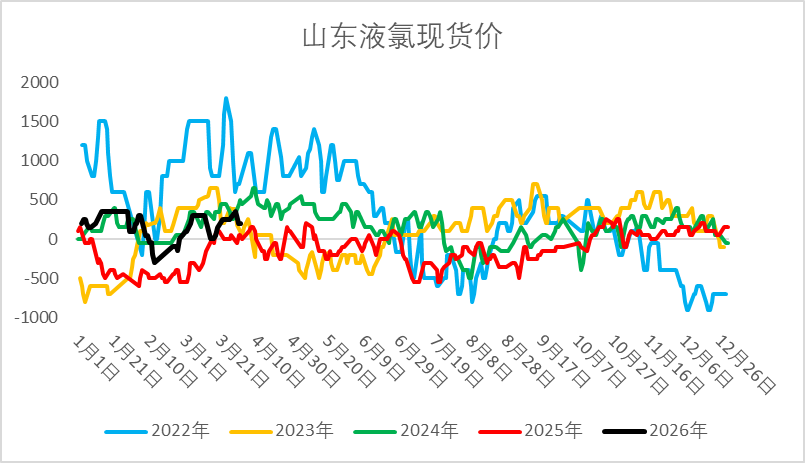

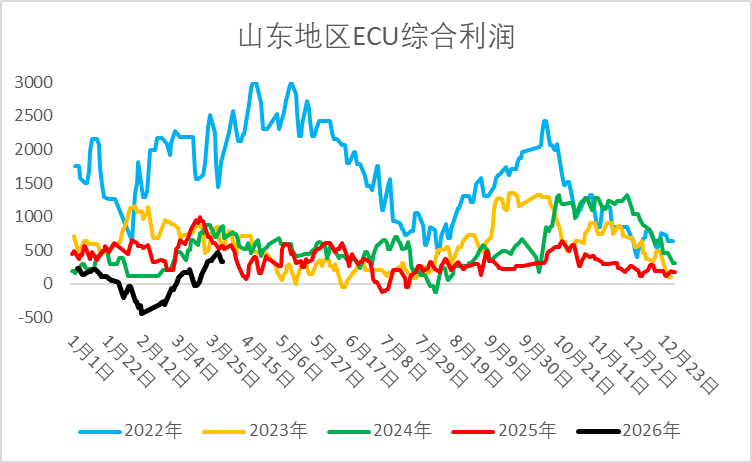

ECU综合利润有所修复,对价格的支撑偏弱,液氯季节性特征明显,4-5月大概率维持震荡偏强,6月下跌概率较高。

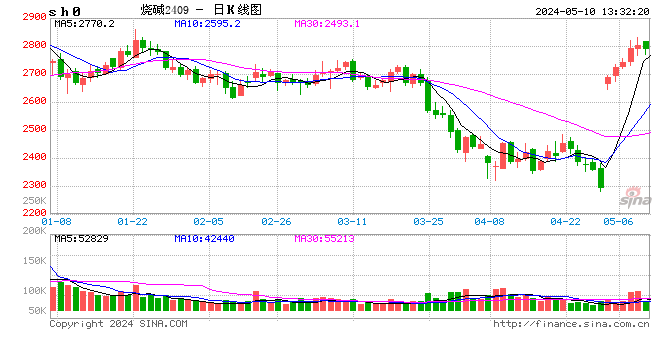

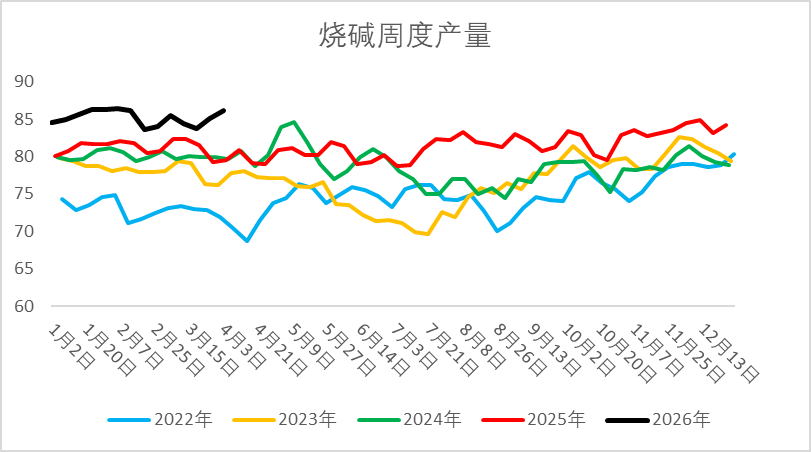

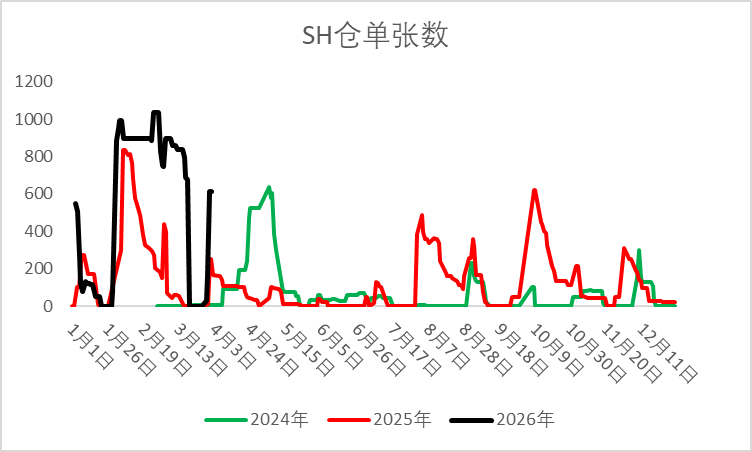

2025年烧碱期现价格同步震荡走弱,到了2026年初更是一度降至近5年低位。春节前化工板块整体出现反弹迹象,但烧碱却表现出阶段性过剩,现货端承压明显,盘面也多次刷新低点。值得注意的是,海外氯碱装置降负荷、产能退出的消息不断出现,春节期间国内压力并未进一步加重。节后复工后,伊朗遭袭,化工品涨幅一度极为罕见,油化工首当其冲,海外氯碱产业也因乙烯影响出现一定降负,烧碱出口询单明显增加,50碱带动32碱上涨。当前现货价格在触底反弹后上行动能减弱,出口询单有所减少,盘面在大涨后波动加剧,近月合约升水已基本修复,远月仍存在一定风险溢价。

2.1 海外供应收缩,国内维持高位,出口规模提升

2025年,全球氯碱产能增速趋缓,欧洲、日本、韩国等地区受生产成本上升及环保政策约束影响,部分老旧装置陆续退出。受霍尔木兹海峡关闭影响,多种能化产品供应趋紧,乙烯短缺使海外乙烯法PVC装置运行承压,实际上加快了产能退出节奏。由于液氯难以顺利消化,烧碱也被动跟随减产。这构成了近期油化工受地缘局势带动涨跌、氯碱同步波动的重要逻辑。

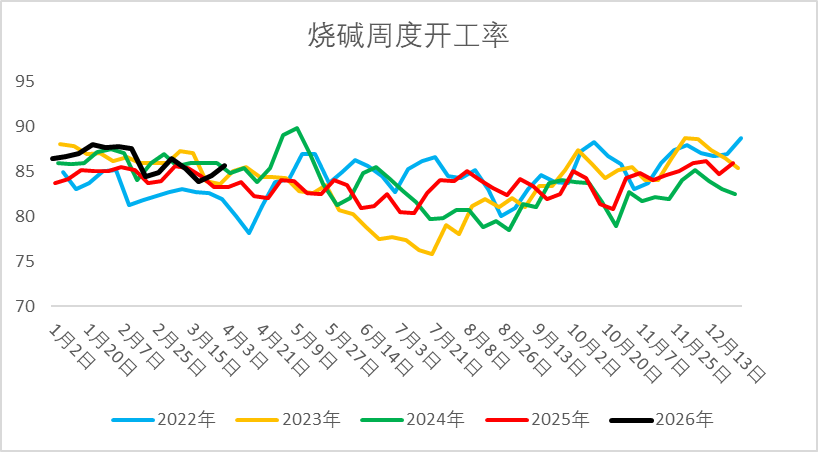

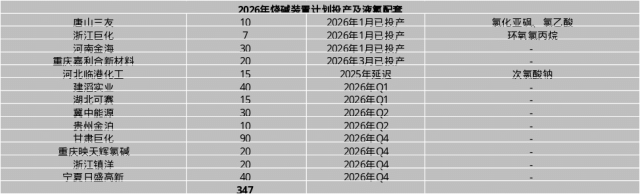

2025年新增产能主要集中在国内,烧碱净增产能约141万吨/年,总产能升至5151万吨/年,新增项目主要来自废盐综合利用以及部分一体化项目,但实际投产率不足50%,部分规划产能因政策约束或市场因素而延后。2026年全年计划投产约350万吨,一季度投产进度快于预期,已有约60万吨产能落地,预计全年实际投产约150万吨。随着投产推进,供应压力加大,而国内PVC以电石法为主,受乙烯影响较小,一季度在抢出口带动下开工保持较高水平,烧碱供应压力被动上升。二季度氯碱装置检修量虽小幅增加,但预计整体供应仍将维持高位。

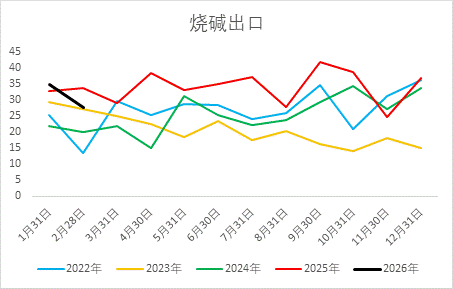

在国内供应充裕的背景下,内需表现偏中性,国内烧碱供需格局预计将由紧平衡逐步转向宽松,主要依赖夏季检修和出口增长来缓释国内压力。自美伊冲突后伊朗关闭霍尔木兹海峡,海外氯碱产能减量,出口询单与成交确有提升,出口价格上行,并传导至国内50碱、32碱稳步上涨,带动烧碱现货自低位回升,预计二季度出口量仍有较好表现。2025年出口410万吨,累计同比增长37%;2026年考虑到中东部分铝厂停产以及海外氯碱部分产能退出,预计出口较2025年小幅增加,约在470万吨。

2.2 氧化铝仍有新产能落地,但边际增量有限,非铝需求整体平稳

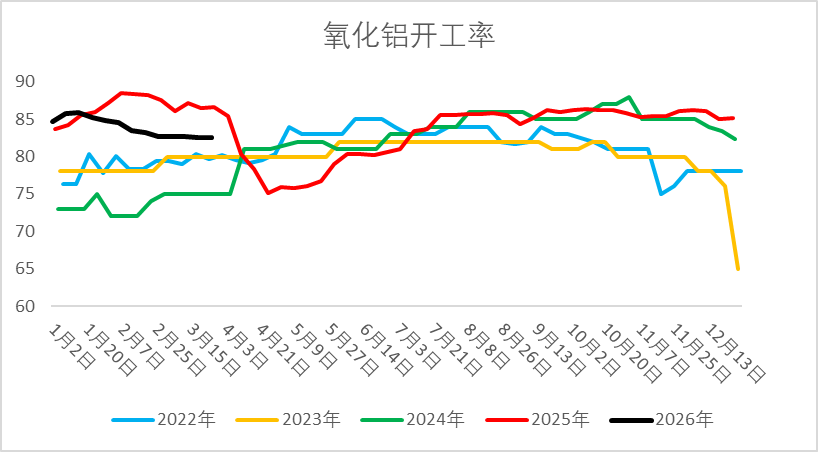

2026年,我国电解铝运行产能已基本触及4500万吨的产能上限,生产1吨电解铝大致需要1.92-1.95吨氧化铝,折算对应氧化铝产能约8700万吨,而当前氧化铝运行产能约9400万吨,考虑进出口后仍处于明显过剩状态。今年国内仍有超过1000万吨氧化铝产能计划投放,主要位于广西地区,除置换产能外,新增投产后大概率也会倒逼落后产能出清,因此预计全年产量增量不大,烧碱需求增长与供给增长并不匹配。

其他非铝下游需求表现仍偏中性。国产浆在2026年计划新增投产约300万吨,但纸浆行业仍面临供需层面的担忧,预计对烧碱需求仅有小幅带动;印染纺织行业受消费端影响,更倾向维持现有生产;水处理领域对烧碱需求相对稳定,但增量有限。氢氧化锂行业存在一定增长空间,但当前体量仍小。不过经历本轮能源危机后,全球对新能源重要性的认知进一步提升,加之旧电池逐渐进入更换周期,未来其对烧碱需求的带动,相较其他下游更值得期待。

总体来看,当前国内需求对烧碱更多是提供底部支撑,缺乏明显新增驱动,二季度烧碱行情主要仍受出口和供应端影响,阶段性可关注氧化铝厂投产后灌槽备碱需求。

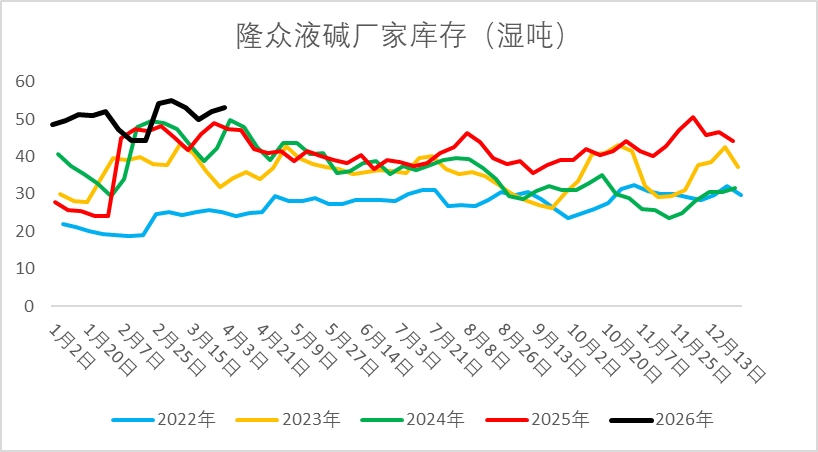

2.3 春节累库幅度未超预期,二季度或延续缓慢去库

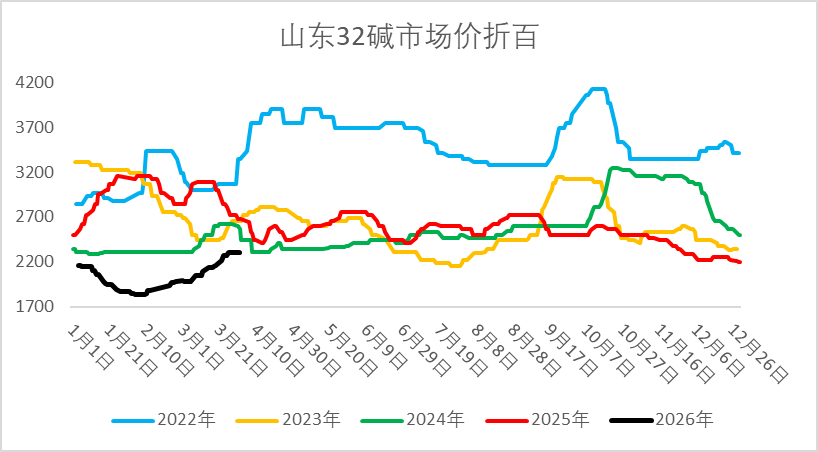

2026年一季度液碱库存可谓是迄今压力最为集中的阶段,春节前库存已升至历史高位,节日期间也失去了往年那种继续大幅累库的动力。在产业压力最大的时点,伊以冲突为化工板块带来了较为罕见的行情,并通过出口实现了一轮去库。目前冲突缓和的迹象愈发明显,商品风险溢价也在逐步回落;若中东问题最终达成和解,那么由冲突驱动的行情也大概率会随着冲突平息而回落。从烧碱盘面看,若冲突缓解,价格可能跟随商品情绪回撤至起点附近。但若仅从基本面出发,回落速度未必会那么快:一方面,国外停产装置恢复需要时间;另一方面,国内氯碱装置也将逐渐进入检修阶段。因此我们预计二季度烧碱库存将呈现震荡中小幅去库的走势,但同比往年库存水平仍会偏高,这既对现货价格大跌形成一定支撑,也会对大涨构成压力,预计二季度价格中枢在2000-2400元/吨。

2.4 液氯价格季节性特征突出,二季度末或回落,ECU综合利润修复

从液氯角度观察,一季度液氯价格表现偏强,叠加山东地区电价成本下移,折算后烧碱成本进一步下降。从季节性规律看,二季度液氯价格仍有望维持高位震荡,至二季度末,随着天气转热、液氯下游需求走弱,液氯下跌概率才会明显增大。与此同时,当前氯碱综合利润已修复至中性水平,预计二季度会有所回落,但只要尚未转入亏损,对烧碱价格的支撑就不会太强。再叠加风险情绪逐步回落,因此烧碱2605合约在下跌后再做多仍需谨慎,2609合约及2609-2701月差则可重点关注夏季检修规模及旺季表现。

春节前,烧碱供需格局已由紧平衡逐步转向略宽松,新增投产和高开工使供应端压力更加突出,而内需增量有限,难以完全消化。3月伊朗冲突带动化工行情升温,氯碱装置虽然不如油化工那样直接受影响,但同样受到乙烯端传导。海外氯碱装置本就处在产能退出阶段,霍尔木兹海峡封锁造成的乙烯供应不足又进一步加快了减产进程,3月烧碱出口询单显著增加,50碱带动32碱期现价格触底回升。二季度烧碱供应端仍有投产压力,国内下游需求整体中性,液碱库存将继续成为影响烧碱期现价格的核心因素,后续需重点关注夏季检修力度和出口规模,预计9月前库存小幅下降,但同比可能仍高于近年水平。二季度盘面预计仍有较好波动率,烧碱2605合约在大涨后回落,临近到期盘面易收升水,2609合约建议以低多思路为主,9-1月差处于负值区间,结合相关驱动也可在7月前适度参与正套。