AI资本入主家纺企业,黎展5.99亿要约收购真爱美家意欲何为?

文|新浪财经上海站 十里

一家主营毛毯的上市公司,为何吸引了具备人工智能背景的新资本入主?

当股价远高于要约收购价时,这场交易究竟是意在“收购公司”,还是仅为一场精心设计的控制权转移?更值得关注的是,市场正热炒AI概念,而这家公司的主业依然是传统的家纺业务。

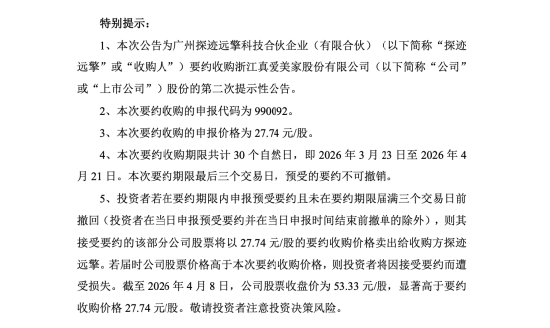

4月8日,真爱美家发布关于广州探迹远擎科技合伙企业要约收购公司股份的第二次提示公告。表面来看,这是一则常规的要约收购进展通告:收购方计划以每股27.74元的价格,收购真爱美家2160万股股份,占总股本的15%,要约期限为3月23日至4月21日。

然而,追溯整个事件的时间线,真正的焦点并非“第二次提示”本身,而在于真爱美家控制权变更的后续进程。

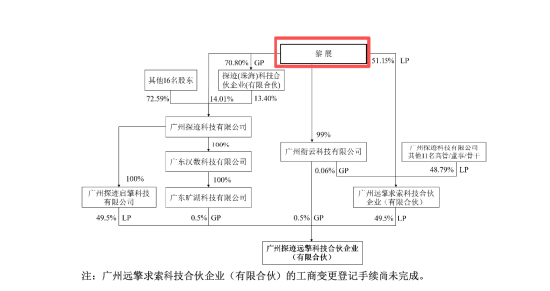

整个故事的起点在2025年11月。当时,真爱集团有限公司、郑期中与广州探迹远擎签署了股份转让协议,后者拟受让上市公司29.99%的股份。至2026年3月9日,相关股份完成过户,真爱美家的控股股东正式变更为广州探迹远擎,实际控制人也由郑期中变更为黎展。

换言之,当前这场针对15%股份的部分要约收购,并非一笔突如其来的新交易,而是此前控制权交易的延续,是新控股方在取得上市公司控制权后,将交易架构最终落实的步骤。

这也解释了为何此次要约显得颇为“特殊”。截至4月8日收盘,真爱美家股价报53.33元/股,显著高于27.74元/股的要约价格,倒挂幅度接近一倍。在此价格关系下,普通投资者若接受要约,相当于以远低于市价的价格出售股份,经济上并不合算。因此,这场要约更似控制权交易中的制度性安排,而非面向二级市场投资者的真正“高价收购”。

更为引人注目的是新控股方的背景。广州探迹远擎本身并非直接经营AI业务的公司,更像是为入主真爱美家而设立的收购平台。

但穿透股权关系可见,其背后实际控制人黎展所掌控的核心企业之一——广州探迹科技有限公司,其经营范围明确包含人工智能应用软件开发、数据处理与存储支持服务等内容。这意味着,探迹远擎本身或许并非通常意义上的“AI公司”,但其背后的产业资源确实带有鲜明的人工智能色彩。

正因如此,真爱美家在控制权变更公告中表现得格外审慎。公司当时特别强调,目前主营业务仍是以毛毯为主的家用纺织品研发、设计、生产与销售,不涉及人工智能业务,主营业务未发生重大变化;同时,收购方也表示,未来12个月内无对上市公司主营业务进行重大改变或调整的明确计划,未来36个月内也无通过上市公司实施借壳上市或重大资产重组的安排。

公告中的这番表述,几乎是在预先回应市场最核心的关切:新东家已至,但真爱美家目前仍非一家AI公司。

若仅将此视为一场“AI背景资本收购家纺企业”,则未免过于简化。真爱美家自身也并非没有看点。作为一家传统家纺企业,其主要产品包括毛毯、床上用品和地毯。2025年半年报显示,公司上半年实现营业收入3.90亿元,同比增长21.82%;归母净利润1.97亿元,同比增长484.48%。

但需注意的是,这份利润的大幅增长并非完全来自主营业务的改善,其中相当一部分源于徐村地块征收补偿带来的非流动资产处置收益,扣除非经常性损益后的净利润仅为2784.09万元。换言之,报表上亮眼的利润曲线,与公司实际的经营状况之间,仍存在不小的差距。

再往前追溯,公司的股权结构此前已显松动迹象。2025年7月,控股股东一致行动人博信投资曾披露减持计划,拟减持不超过432万股,占公司总股本的3%,理由是自身资金需求。至同年11月,原控股股东一方选择通过协议转让股份,最终将上市公司控制权交予新东家。将这些动作串联起来看,这并非一夜之间发生的资本故事,而更像是一场持续数月、层层推进的退出与接盘过程。

当前真爱美家最值得探究的问题,或许并非“是否会转型为AI公司”,而是新控股方入主后,究竟将为这家老牌家纺企业带来何种变化。是仅仅完成一次控制权的更迭,让一家传统上市公司迎来新的资本主人;还是在更长的时间里,逐步推动其在业务、资源乃至资产层面的调整?

从目前公开披露的信息来看,答案似乎偏向保守。上市公司未宣布主营业务切换,未宣布重大资产重组,也未宣布注入AI资产。现阶段能够确认的,更多只是控制权已完成变更,而市场对未来的想象,已跑在了官方公告的前面。

这家公司的主业未变,依然是销售毛毯;但控股方变了,市场便不禁将其与AI概念关联。然而现实情况是,其业务仍在家纺领域,估值却已开始向科技板块靠拢。

责任编辑:常福强

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。