农业银行年报解读:净利增速居首 财富管理业务大放异彩

新华网北京4月1日电(刘睿祎)3月30日,农行在北京举办业绩说明会,行长等高管出席,就资产质量、风控及财富管理等热点话题进行了解答。

3月30日晚,该行公布2025年年报,显示截至年末总资产达48.8万亿,创下新高。

2025年,农行业绩向好,多项关键指标表现优异。

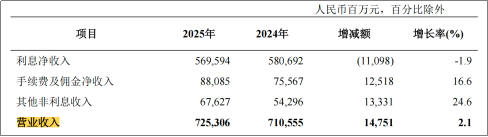

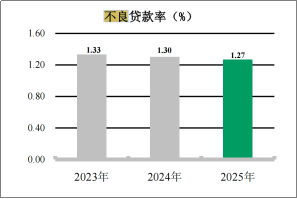

年报显示,农行资产规模持续扩大,总资产48.8万亿,同比增长12.8%,位列同业第二;营收7253亿,增2.1%;净利润2920亿,增3.3%,增速居六大行之首;不良贷款率1.27%,连续五年下降,资产质量不断改善。

具体而言,利息净收入占比最高,达78.5%,但较上年减少了110.98亿元。

来源:农业银行2025年年报

对此,该行解释称,规模扩大带来利息收入增加440.49亿,但利率波动导致减少551.47亿。净利息收益率和净利差分别下降14和11个基点,主要因LPR下调及市场利率低位,生息资产收益率走低。

值得一提的是,手续费及佣金净收入和其他非息收入贡献突出,分别增长16.6%和24.6%,成为营收增长的重要动力。

中金林英奇团队研报指出,净手续费收入较三季度上行3.2个百分点,主因代理业务向好;其他非息收入增长24.6%,虽较三季度放缓7.2个百分点,但受债市波动影响,整体增速仍高。

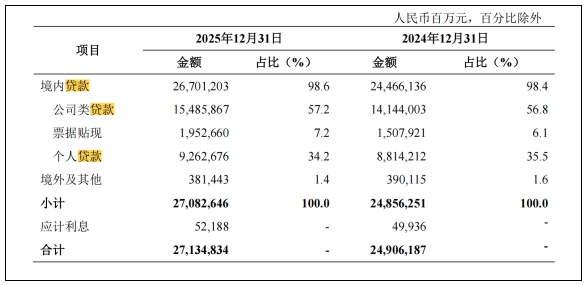

年报显示,农行贷款总额27.13万亿,新增2.23万亿,增长8.9%。个人贷款9.26万亿,新增4484.64亿,增5.1%;对公贷款17.44万亿,新增1.79万亿。

按业务类型划分的发放贷款和垫款分布情况

来源:农业银行2025年年报

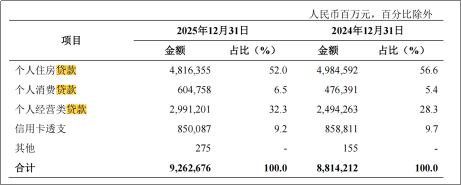

具体看,个人消费贷款增1196.43亿,增9.0%;经营贷款增4969.38亿,增19.9%。个人信贷结构优化,服务实体经济有力,支撑个人贷款稳步增长。

按产品类型划分的个人贷款分布情况

来源:农业银行2025年年报

农行行长王志恒表示:“2025年,贷款投放呈现‘总量稳中求进,结构持续优化’的特征。”

数据显示,全口径存款余额38.69万亿,新增3.71万亿;人民币日均存款30.81万亿,新增2.05万亿,增速7.1%。

谈及2026年业绩,王志恒称:前两个月农行业务稳中向好,息差企稳,利息净收入增速转正,一季度或迎拐点。下一步将重点:一保利息收入增速转正;二拓非息收入空间;三控风险成本。

年报显示,截至年末不良率降至1.27%,连续五年降;逾期率1.25%,低于不良率,资产质量认定严;拨备余额万亿以上,覆盖率292.55%,风险抵补能力强。

来源:农业银行2025年年报

“未来2至3年,银行发展分水岭在于风控能力。”农行副行长林立强调,做好风控至关重要。

这一理念也体现在农行经营中。林立介绍,农行始终将风控作为金融工作永恒主题,统筹发展与安全,做到五个突出:一是审慎经营;二是系统观念;三是发展质效;四是问题导向;五是底线思维。

研报显示,截至年末,关注率、逾期率较6月末持平、升0.3ppt;拨备水平同业最高,抵补能力强;不良生成方面,对公不良下降,普惠零售不良生成上升。

林立补充,法人贷款不良生成率下降,普惠零售不良生成率上升,全行不良生成率0.89%,与去年持平,连续三年在1%以下。

针对普惠金融,他表示:“农行以创新系统思维构建新规,重塑风控体系。普惠贷款虽小散多,但不会‘披头散发’,而是要做到‘眉清目秀’。”

近年来,财富管理作为服务客户、实现价值的核心业务,对银行高质量发展至关重要,也成为农行利润增长的重要支撑。

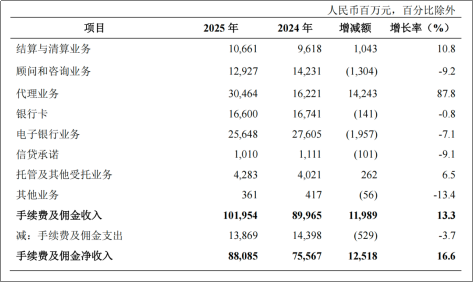

农行年报指出,截至年末,手续费及佣金净收入880.85亿元,增125.18亿元,增幅16.6%。其中代理业务增87.8%,主因财富管理转型,理财和代销基金收入增加。

手续费及佣金净收入主要构成

来源:农业银行2025年年报

林立强调:“财富管理对银行大有可为、大有作为。”彰显了农行深耕该领域的决心。

年报显示,截至年末,个人客户8.96亿户,居同业首位,管户金融资产24.7万亿,增2.4万亿;对公客户1329万户,增116万户;信用卡新增有效556万户,活跃增200万户,势头强劲。

同时,理财规模稳定增长,年末余额21513亿元。代销业务发展良好,代销保险金额同业首位,增速17.9%;代销基金销量增速20.4%。

林立介绍,农行深化零售“一体两翼”战略,布局财富管理“四轮驱动”体系,筑牢零售护城河。“2025年,农行大财富管理收入357亿元,手续费收入251亿元,成为新增长极。”