供应过剩与库存高企,二季度糖价走势前瞻

卓创资讯白糖(6128, -19.00, -0.31%)高级分析师牛哲

【核心观点】2026年第一季度,受国内糖产量增加、进口糖源补充以及原油(607, -8.60, -1.40%)价格飙升等多重因素交织影响,国内食糖市场价格走势先跌后涨。进入第二季度,市场将处于榨季尾声、季节性库存消耗以及消费回暖的关键节点,行情或在库存压力、进口动态与消费恢复之间的博弈下,呈现先扬后抑的态势。

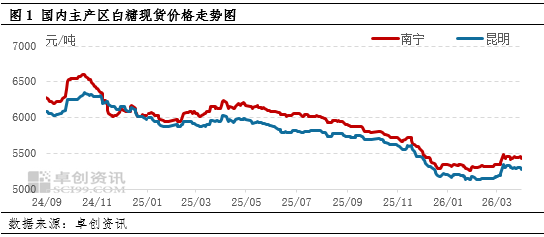

一季度糖价走势回顾

2026年第一季度白糖市场经历了低位徘徊后反弹的过程。该季度广西南宁市场均价为5356元/吨,环比下降4.01%,同比下降11.34%。以主产区广西南宁市场为例,价格高点出现在3月9日,为5480元/吨,低点则出现在1月27日,为5265元/吨,较去年同期的高低点分别下滑11.04%和11.36%。在国产糖增产、进口补充以及高库存的三重压力下,1-2月份糖价承压下行;然而,地缘政治冲突推动原油价格暴涨,带动国际糖价强劲反弹,进而促使3月份国内期货与现货价格冲高后进入盘整阶段。

国产糖增产落地,进口量恢复,供应压力集中显现

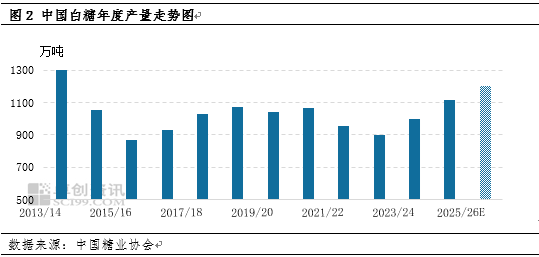

2025/26榨季国内甘蔗与甜菜的种植面积和单产双双提升,全国食糖产量明显增长。截至3月底,广西、云南两大主产区进入收榨尾声,全国累计产糖量约在1170万至1200万吨之间,同比增幅为4.82%至7.51%。其中,广西产糖740.72万吨,同比增加94.64万吨;云南产糖213.44万吨,同比增加12.56万吨,均创下近年新高。一季度正值新糖大量上市期,加之部分糖厂因甘蔗增产而延迟收榨,现货供应持续增加,成为抑制糖价的核心因素。

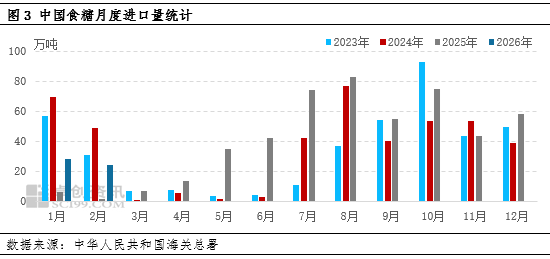

一季度食糖进口呈现数量与价格同步上升的态势。1-2月累计进口食糖52.47万吨,同比增加44.55万吨,增幅高达563.09%,远超市场预期。2025年同期受春节假期、国际糖价波动及进口观望情绪影响,进口量处于历史低位,低基数效应导致2026年同比数据大幅增长。剔除基数因素,进口规模仍处于近三年同期较高水平,主要原因在于前期国际糖价低位运行,进口利润窗口打开,激发了加工糖厂的进口意愿。此外,糖浆、预混粉等替代品进口14.21万吨,同比增加3.29万吨,进一步分流了对白糖的需求。

消费增长乏力,淡季特征显著

第一季度国内白糖消费整体表现平淡偏弱。1-2月份受春节假期影响,食品加工、饮料等下游行业开工率较低,终端采购以刚性补库为主,贸易商多持观望态度,市场成交以小单、短单居多。3月份虽迎来节后复工,但冷饮、糕点等季节性消费尚未全面启动,整体需求未见明显回暖,销糖率偏低。需求疲软使得供应压力难以有效缓解,市场呈现出供应强于需求的格局。

展望:2026年二季度白糖价格重心或有所下移

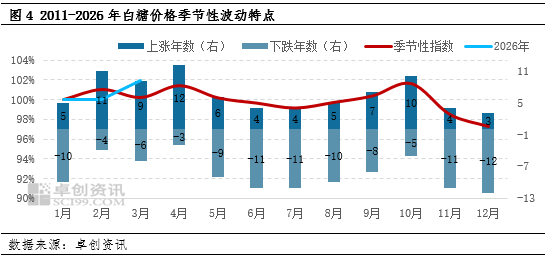

从白糖价格的季节性波动规律来看,4月份价格上涨概率较大,5月和6月价格或小幅回落。结合当前供应宽松的整体预期,预计2026年第二季度白糖现货价格可能呈现先涨后跌的走势。以主产区广西南宁市场为例,预计白糖现货价格运行区间将在5350-5500元/吨。

逐月分析,4月份中东局势依然紧张,原油价格或维持高位震荡,国际糖价仍有小幅上涨可能,或带动国内糖价偏强运行,但国内糖厂面临一定的去库存压力,预计糖价上行空间有限。5月份国内榨季结束,白糖将进入传统的去库存周期,糖厂销售压力增加,价格或小幅走低。6月份进口配额发放,食糖进口量预计将持续增加,加之国内主产区糖厂销售压力不减,截至6月底库存水平可能仍高于历史同期,价格仍有小幅下跌的可能。

责任编辑:李铁民

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。