王牌产品劲销五亿难掩颓势,亚盛医药年度巨亏十二亿

华夏时报记者 于娜 北京报道

头顶国产肿瘤原创新药先锋、细胞凋亡赛道深耕者光环的创新药企亚盛医药(06855.HK),近日发布的2025年年度财报向市场投下一颗重磅炸弹,这份财报呈现出公司“营收增长强劲、整体业绩低迷”的冰火两重天局面。

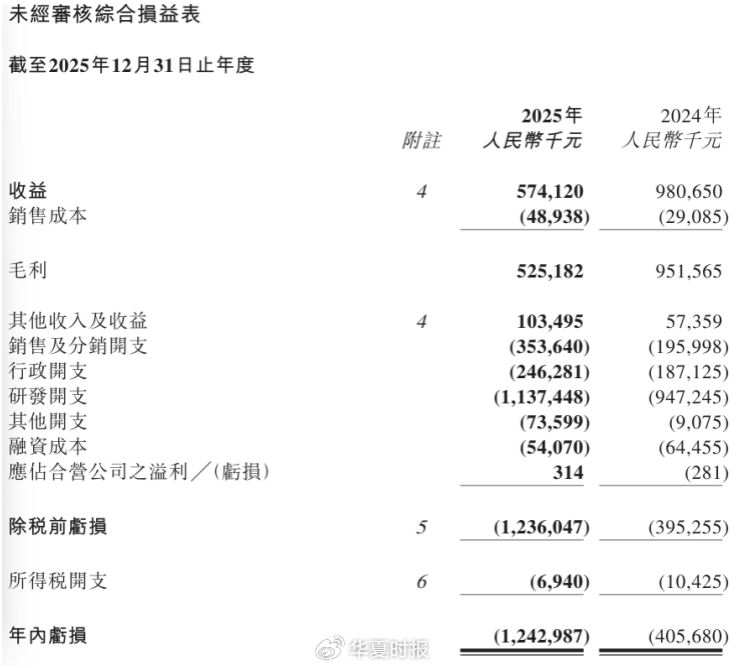

财报显示,亚盛医药的核心血液瘤药物组合成绩不俗,耐立克®(奥雷巴替尼)与利生妥®(利沙托克拉)共计创造销售收入5.06亿元,商业化收入同比劲增90%。其中,拳头产品耐立克®以4.35亿元的销售额独占鳌头,同比增幅达81%,凸显医保全面覆盖后快速放量的态势,这也是财报中披露的核心商业化看点。

然而,这份看似光鲜的销售数据,却难掩公司整体业绩的窘境。财报披露,亚盛医药2025年全年净亏损达12.43亿元,同比扩大206.4%,刷新近年亏损纪录。这一数据背离的背后既有亚盛医药2024年巨额一次性知识产权收入退潮的暂时性回落,更有财报中清晰列出的研发与市场投入居高不下、产品管线集中度高等根本症结,也映射出中国创新药企商业化进程中的生存挑战。

单一产品独木难支

作为国内最早布局肿瘤等治疗领域原创新药研发的先行者之一,亚盛医药上市之初表现亮眼,先后于2019年10月在香港联交所主板上市(6855.HK),后又于2025年1月登陆美国纳斯达克(AAPG)。公司核心研发管线聚焦细胞凋亡领域,目前手握耐立克®、利生妥®两款上市产品,其中耐立克®(奥雷巴替尼)是中国首个第三代BCR-ABL抑制剂,用于治疗慢性髓性白血病且全部适应症已纳入医保,利生妥®(利沙托克拉)是中国首个国产原创Bcl-2抑制剂,用于治疗复发/难治性慢性淋巴细胞白血病及小淋巴细胞淋巴瘤,凭借原创实力填补市场空白。

然而纵观亚盛医药近年业绩表现,公司自商业化以来始终未能摆脱连年亏损。2022年公司营收2.10亿元、净亏损8.83亿元;2023年营收微增至2.22亿元、净亏损扩大至9.26亿元。2024年依托与武田制药的协议确认巨额一次性知识产权收入,营收跃升至9.81亿元,净亏损收窄至4.06亿元,形成阶段性的业绩回暖。

然而好景不长,亚盛医药在2025年的业绩再度下滑,主因是收入结构的大幅变动,一次性收益完全消失。财报显示,亚盛医药在2025年全年实现总收入5.74亿元,较2024年的9.81亿元同比下降41.5%,降幅近半,收入萎缩的核心原因是一次性收益的缺位。2024年亚盛医药与武田制药达成协议,确认了6.78亿元的巨额一次性知识产权收入,而2025年财报明确显示,这笔一次性收入未能延续,公司收入完全倚仗产品销售,盈利压力全面暴露,业绩因此出现大幅跳水。

耐立克®(奥雷巴替尼)成为亚盛医药名副其实的“中流砥柱”。2025年,耐立克®(奥雷巴替尼)实现销售收入4.35亿元,占公司全年产品销售总收入的80%以上,同比增长81%。这得益于其2024年纳入医保后,市场准入提速——财报数据显示,截至2025年底,耐立克®(奥雷巴替尼)已进驻825家医院及DTP药房,同比增长37%,成为国内慢性髓性白血病(CML)治疗领域的关键品种。

但是单一产品驱动的增长模式潜藏隐忧。耐立克®主要针对一代、二代酪氨酸激酶抑制剂(TKI)耐药的CML患者,市场容量相对受限;同时,其直面诺华伊马替尼、百时美施贵宝达沙替尼等国际巨头的激烈竞争。此外,医保谈判带来的降价压力持续存在,财报虽未直接披露耐立克®医保降价幅度,但结合其2025年“销量增长、收入增速低于销量增速”的表现,可看出价格下调对产品毛利率的侵蚀效应已逐渐显现。

作为亚盛医药第二个商业化产品,利生妥®的表现虽有起色,却难以扭转单一产品依赖的格局。该产品于2025年7月获批上市后,五个月内实现销售收入7058万元,展现出一定的市场潜力。亚盛医药也在加速其市场渗透,财报明确提及,目前已将其纳入26省184城74个惠民保/大病补充保险项目,为后续放量打下基础。

一位医药行业分析师向《华夏时报》记者表示,利生妥®的放量可能面临诸多挑战。一方面,慢性淋巴细胞白血病/小淋巴细胞淋巴瘤患者群体相对小众,市场规模有限,这直接制约其销售增长空间;另一方面,艾伯维的同类产品维奈克拉已在国内上市多年,市场接受度高,结合行业现状及利生妥®的销售数据,其需在价格、疗效等方面塑造独特竞争力才能破局。此外,其商业化团队仍在搭建阶段,短期内恐难以形成与耐立克®相当的销售体量,无法有效分担公司的盈利压力。

盈亏平衡点遥遥无期

收入结构失衡是亚盛医药业绩变脸的导火索,那么研发与销售费用的居高不下,则是造成公司巨亏的核心动因,形成了一个难以弥合的“支出漩涡”。

作为创新药企,研发投入是核心竞争力的体现,但亚盛医药的研发投入已成为沉重的财务重压。2025年财报显示,公司研发开支达到11.37亿元,同比增长20.1%,这一数字甚至超过了公司全年5.74亿元的销售收入,研发费用率高达198%,远超国内创新药企平均水平,这也是亚盛医药的核心成本痛点。这笔巨额研发投入,主要用于推动公司在研管线的临床进展。亚盛医药目前全球推进9项注册III期临床研究,其中4项获得美国FDA、欧洲EMA许可,聚焦细胞凋亡、肿瘤代谢等前沿领域,展现出公司在国际化研发布局上的雄心。

不过,医健管理咨询合伙人曹宁向《华夏时报》记者表示,创新药研发具有周期长、风险高、投入大的特点,目前,公司大部分在研产品仍处于临床早期阶段,距离上市尚有较长路程,高强度研发投入短期内难以转化为实际回报,反而持续加重财务负担,这也是财报中隐含的潜在隐患。

与研发投入相比,亚盛医药销售费用的增长更为迅猛,成为另一个“费用激增”环节。2025年财报显示,亚盛医药销售及分销开支达3.54亿元,同比增长80.4%,销售费用率升至61.7%,较2023年的28%成倍增长。这一增长主要源于两方面:一是耐立克®纳入医保后的市场扩张,需要强化渠道覆盖和学术推广力度;二是利生妥®上市后,公司加速搭建商业化团队,推动产品快速渗透市场。

这一现象背后,是国内创新药市场竞争日趋白热化,亚盛医药财报中虽未直接提及行业竞争,但通过销售费用的激增,可看出公司为争夺有限的市场份额,在学术推广、渠道建设、销售人员薪酬等方面的成本逐年上涨,进一步侵蚀了利润空间。

除了研发和销售这两大核心成本,亚盛医药还面临其他附加成本负担。2025年财报显示,公司与收购广州顺健生物医药科技有限公司相关的或有对价公允价值损失增加0.65亿元,尽管这笔损失具有一次性特征,但也进一步加重了全年亏损。同时,公司行政开支同比增长31.6%至2.46亿元,财报解释其主要因新增员工招聘、运营规模扩张所致,这也从侧面反映出公司运营成本的不断上涨,进一步加重了盈利压力。

多重成本压力叠加,让亚盛医药的盈亏平衡之路变得前景不明。尽管公司管理层在财报中乐观预计,随着利生妥®的持续放量、耐立克®新适应症的获批,以及在研管线的逐步推进,未来收入有望实现持续增长,但财报中并未给出明确的盈亏平衡时间表。结合财报披露的成本数据来看,在研发和销售投入居高不下的情况下,要实现盈亏平衡仍面临严峻考验。

2025年的巨亏,无疑给亚盛医药拉响了警报。曹宁认为,亚盛医药的困境并非孤例,而是国内创新药企商业化进程中的普遍难题——多数创新药企依赖单一产品支撑收入,研发和销售投入高企,自我盈利能力薄弱,难以实现盈利。对于亚盛医药而言,若想扭转当前局面,结合财报披露的管线、成本等核心信息,需尽快调整研发管线,集中资源聚焦最具潜力的产品,提升研发效能;同时,强化销售团队管理,优化渠道布局,降低销售费用率。

责任编辑:姜雨晴 主编:陈岩鹏