思格新能港股IPO:顶级基石簇拥储能黑马 两年营收暴涨逾150倍 高增长背后需警惕产品单一与巨头竞争

出品:新浪财经上市公司研究院

作者:喜乐

思格新能于4月8日启动全球发售,预计于4月16日在港交所正式上市。本次首次公开募股采取定价发行方式,每股定价为324.20港元,基础发行股份数量约为1357万股,对应基础发行规模约44.0亿港元;若行使超额配售权,发行股数将增至约1561万股,对应发行规模约为50.6亿港元,成为2026年以来港股市场发行规模最大的非A+H上市项目。

该公司作为全球可堆叠分布式光储一体机领域的领军者,凭借惊人的增长速度吸引了众多顶尖资本的追捧。然而,其成立时间仅有四年,业绩的可持续性、估值的合理性、对单一产品的依赖以及行业巨头的潜在竞争,也成为了市场关注的焦点。

此次IPO共获得了19家基石投资者的参与,合计认购金额接近2.8亿美元,占基础发行规模的49.8%。这一比例在近期港股IPO项目中居于高位,为本次发行提供了有力的订单支持和市场信心。从投资者构成来看,基石阵容呈现出国际化、专业化与多元化的特点,涵盖了国际主权基金、全球顶级资产管理公司、一线私募基金以及产业与长期资本:

在国际资本方面,淡马锡旗下子公司Aranda出资3300万美元领投;高盛资产管理、瑞银资产管理各自投资2100万美元,法国巴黎银行旗下的AXAIM投资1500万美元,显示出全球主流机构对其所处赛道及成长前景的认可。

中资私募阵营同样引人注目,高瓴资本通过两个平台合计投入2100万美元;源峰基金、景林资产、高毅资产、博裕资本等国内头部私募也纷纷参与其中。

此外,上海陆家嘴、欧力士、正大机器人、太平洋保险、工银理财等产业资本与长期资金也一同加入,进一步优化了基石投资者的结构。

这支高质量且高度多元化的基石投资者队伍,不仅锁定了近半数的发行规模,也向市场传递出专业机构对思格新能源短期增长确定性、细分赛道龙头地位以及长期价值的普遍认同。

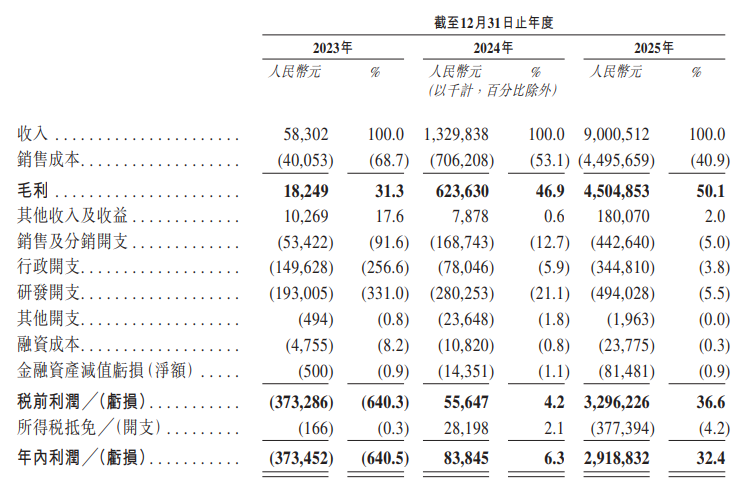

在业绩表现上,思格新能源展现了指数级的爆发式增长。公司于2022年5月成立,2023年正式步入商业化阶段,随即开启了跨越式发展。从2023年到2025年,公司营业收入分别为5830万元、13.30亿元、90.01亿元,两年间增幅超过150倍;净利润也从2023年亏损3.73亿元,迅速实现扭亏为盈,2024年盈利0.84亿元,2025年大幅增长至29.19亿元,在极短时间内完成了从投入期到规模化盈利的完整周期。同期,公司毛利率持续改善,从2023年的31.3%提升至2024年的46.9%,2025年进一步升至50.1%,规模效应显现、产品结构优化以及供应链效率提升共同推动了盈利能力的持续增强。

根据弗若斯特沙利文的数据,以2024年出货量计算,思格新能源在全球可堆叠分布式光储一体机市场的份额达到28.6%,位居全球首位,在细分赛道建立了显著的领先优势。2026年前两个月,公司核心产品销量同比增长314.3%,在手订单规模同比增长520.4%,高速增长的势头得以延续。

对比港股市场上众多长期亏损、盈利模式模糊、增长路径不明的新股及已上市企业,思格新能源在成立仅三年多的时间里便实现了收入的指数级增长、利润的快速转正、规模与毛利率的同步提升,形成了清晰、可验证、可复制且可扩张的商业模式。这种短周期、高确定性、强兑现度的成长曲线,在当前港股市场中具有极强的稀缺性和吸引力。

按照本次发行价测算,思格新能源上市后的总市值约为800亿港元,对应2025年业绩的静态市盈率约为24.6倍。市场普遍认为这一估值水平偏高,核心原因在于其市盈率显著高于行业龙头阳光电源(对应2025年业绩静态市盈率19.6倍)。但需要明确的是,阳光电源近期因2025年第四季度盈利不及市场预期,市值已出现约20%的回调,其当前估值已包含了明显的业绩悲观预期,与思格新能源正处于完全不同的业绩周期和市场预期阶段,两者不具备直接可比性。

更为关键的是,公司虽与所列可比公司同属储能赛道,但从市场定位、产品形态到应用场景来看,它们均非思格新能源的直接竞争对手:阳光电源、德业股份、锦浪科技主要专注于集中式/分布式光伏逆变器及大型储能系统;艾罗能源、派能科技则聚焦于户用储能电池和传统储能系统。而思格新能源深耕的可堆叠分布式光储一体机,是户用储能领域的一个全新细分赛道,主打模块化、一体化、高集成度的消费级产品,与传统储能企业的产品定位、目标客户群及竞争格局存在本质差异。

这种赛道差异直接体现在增长维度上:思格新能源凭借在细分赛道的先发优势,实现了成立仅四年、两年收入增长超过150倍、净利润快速扭亏为盈的爆发式成长,增速远高于传统储能赛道企业。正是这种细分赛道的稀缺性、远超行业平均水平的超高增速、清晰可验证的盈利路径,支撑了公司当前的估值水平。即便市盈率略高于阳光电源等传统储能龙头,也因赛道、产品、增长模式的本质差异,不具备直接可比性,公司在自身细分领域的估值仍具有合理性和投资性价比。

尽管公司中短期增长的确定性较高,当前估值也并未因高速增长而出现过度溢价,但从长期发展维度审视,思格新能源仍面临多项需要持续关注的潜在风险。

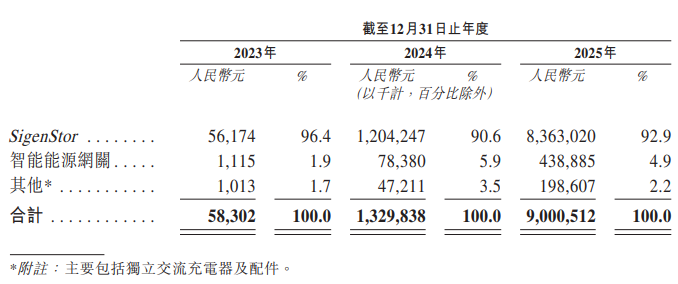

第一,对单一产品的依赖度极高,收入结构较为脆弱。2023年至2025年,公司旗舰产品SigenStor的收入占比分别高达96.4%、90.6%、92.9%,连续三年维持在90%以上,几乎依靠单一产品支撑全部营收。尽管公司在2025年已推出面向工商业场景的SigenStack储能系统及专用逆变器,但新产品的收入贡献仍然较低,短期内难以改变高度依赖SigenStor的格局。若未来出现产品价格战、终端需求放缓、海外政策变动或产品竞争力被超越的情况,将直接对公司收入、毛利及盈利造成显著冲击。

第二,行业巨头潜在入局,竞争格局面临重构压力。可堆叠分布式光储一体机赛道具备高毛利、高增长、全球化等突出优势。特斯拉、宁德时代、阳光电源等行业巨头在储能、逆变器、动力电池、能源管理系统等领域拥有深厚积累,在品牌、资金、供应链规模、渠道覆盖与研发投入上具备压倒性优势。一旦上述巨头加速推出同类模块化、可堆叠的光储一体机产品,凭借成本与渠道优势快速下沉市场,思格新能源的全球市场份额将面临直接挑战,行业竞争格局可能在短期内迅速恶化,公司的成长确定性与毛利率水平均可能受到明显压制。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。