中信证券净利市占率五年增1.57% 增幅遥遥领先同业

步入4月,各大券商相继披露2025年度成绩单。

这些财报不仅是证券行业2025年的格局定格,更是过去五年发展阶段的系统性回顾。SAC数据显示,全行业150家券商2025年营收达5411.71亿元,较2020年增长20.67%,净利润2194.39亿元,同比增长39.30%,行业整体收获颇丰。

而各家券商表现则呈现分化态势。

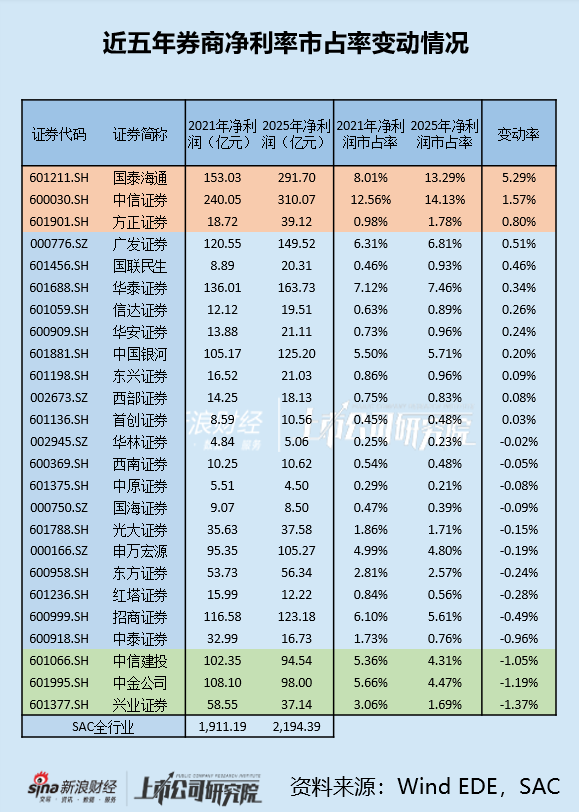

截至4月3日,25家券商已发布年报。按近五年净利润市占率变动排序,前三名为国泰海通(含合并因素)、中信证券、方正证券,后三名为兴业证券、中金公司、中信建投。(注:因财政部2025年7月8日发布仓单交易会计处理新规,该业务不再确认收入,导致2025年营收市占率数据失真,故不作为排序依据)

剔除合并影响的国泰海通,中信证券成为市占率提升最多的券商,五年增长1.57个百分点,远超第二名信达证券(0.80个百分点)。从利润增量看,中信证券净利润五年增加70.02亿元,在非合并券商中同样居首,远超第二名广发证券(18.870, 0.73, 4.02%)的28.97亿元。

分业务来看,中信证券近五年业绩增长主要源于自营业务。五年来,公司经纪、投行、资管、利息净收入、自营收益分别变动7.90亿元、-18.20亿元、4.75亿元、-37.07亿元、159.21亿元,同期营收增量(剔除其他业务)为106.39亿元,自营业务贡献了增量的150%。

纵观各期表现,自营业务始终是中信证券的业绩支柱,五年间占总营收比重分别为29.64%、27.09%、36.37%、41.30%、51.57%,即便在2022-2023年市场低迷期仍表现优异,业务占比持续攀升。

中信证券自营业务穿越周期的关键在于精准主动的择时能力。

2022年二级市场深度调整,43家上市券商自营收入合计暴跌53%,七家上市券商自营业务出现亏损。

中信证券当年快速应对:

其一,灵活运用衍生工具对冲风险。当年衍生工具名义本金增长51%,推动投资净收益大增75%至319.70亿元,远超同期-136.60亿元的公允价值变动;

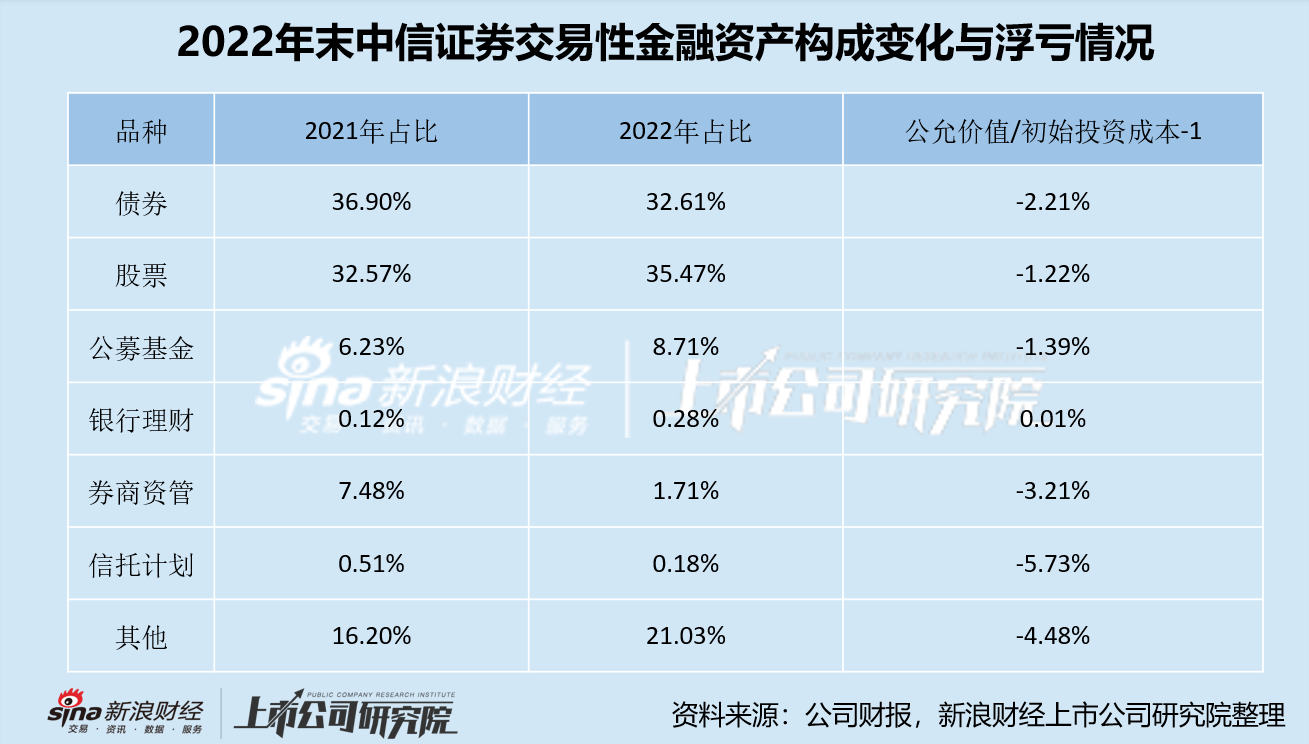

其二,调整自营持仓结构,投资策略从2021年“加码新兴科技产业”转向2022年“降低组合波动、增强抗宏观冲击能力”。观察2022年末交易性金融资产,各资产公允价值较成本仅小幅下调,其中股票、公募基金表现优于其他资产,仓位不减反增,抗风险能力突出。

在上述措施下,中信证券自营收益仅下跌22%,避免了行业“腰斩”局面。

此后A股步入慢熊,直至2024年三季度末“9·24行情”才扭转市场情绪,启动新一轮牛市。

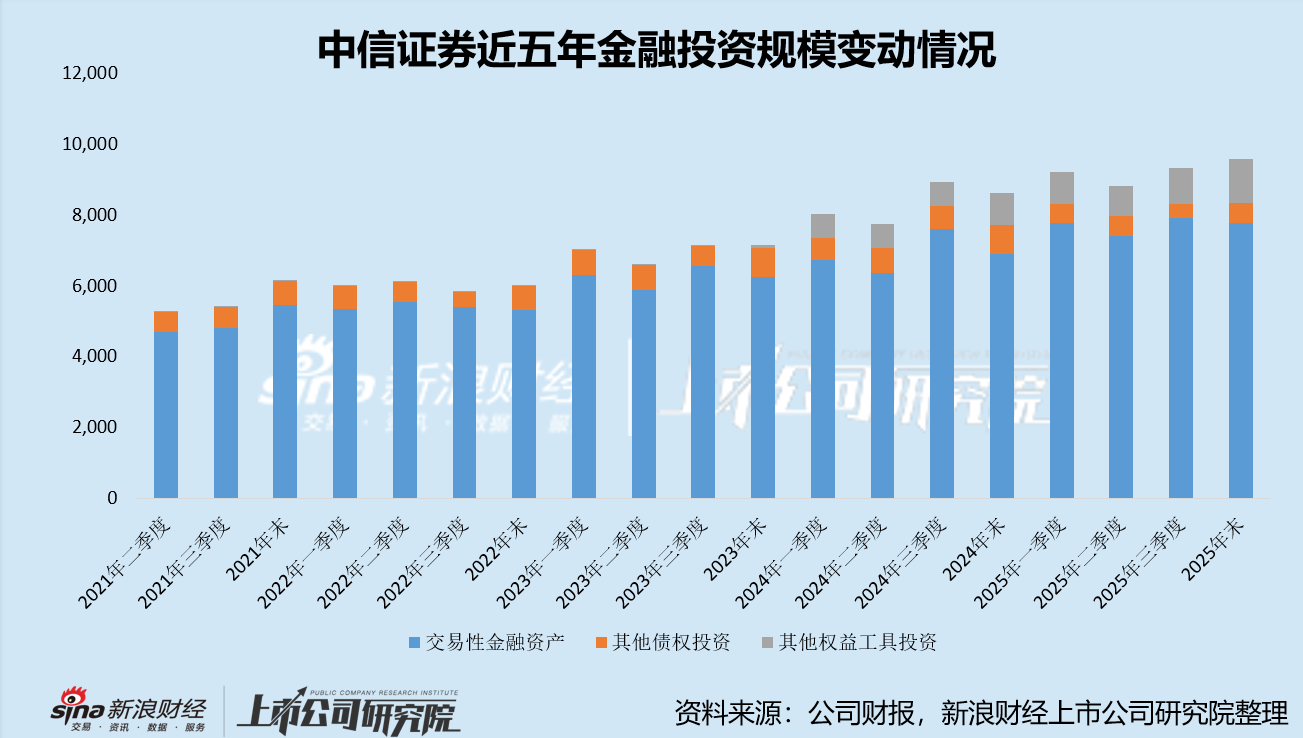

2024年第三季度,中信证券迅速加仓交易性金融资产,单季增加7607.77亿元,环比增长近20%。第四季度,公司又显著增持OCI股票资产。

中信证券对金融投资的加仓贯穿2025全年。截至2025年末,其金融投资规模在六个季度内增长1845.34亿元,累计增幅24%。其中,其他权益投资有所收缩,交易性金融资产、其他权益工具投资合计增长1966.47亿元,累计增幅28%。

自营持仓结构调整也提升了投资收益率,2025年中信证券投资收益率达4.03%,在金融投资规模超千亿的上市券商中居首,远超第二名申万宏源(4.720, 0.08, 1.72%)的3.52%。

综合来看,过去五年中信证券自营业务通过股衍业务布局、投资主题调整成功穿越低迷周期,又通过规模扩张、仓位调整精准捕捉行情机遇,在五年周期末实现投资规模与收益率双料冠军。

与此同时,中信证券投行业务的龙头地位依然稳固。

尽管近五年投行业务收入下降37.07亿元,降幅22.31%,但该表现在全行业及头部投行中已属优秀。对比来看,全行业承销保荐净收入五年累计下跌48.17%,中信建投投行业务收入累计跌44.43%,中金公司跌28.50%。

过去五年,中信证券A股股权承销项目数量与金额持续保持第一。从项目储备看,当前A股323家排队企业中,中信证券保荐36家,拟募资525亿元,均居行业首位。

目前唯一能与中信证券抗衡的,仅有国泰海通的经纪业务。

2025年国泰海通合并完成。其首份年报显示,2025年末总资产2.11万亿元、归母净资产3304.17亿元,资产规模以微弱优势超越中信证券,标志着证券业“两超多强”格局正式形成。

受地产美元债等历史问题拖累,国泰海通虽营收总额接近中信证券,但盈利能力较弱,扣非归母净利润214亿元,与中信证券的303亿元差距显著。(详见《国泰海通合并后扣非ROE跌至行业中游 地产美元债风险仍待出清》)

值得注意的是,国泰海通经纪业务已超越中信证券,跃居行业第一。两家年报显示,2025年中信证券经纪业务收入147.53亿元,国泰海通151.38亿元。

国泰海通年报重点突出其客户资源与渠道优势:一是客户基础庞大,境内客户3933万户、股基交易市占率8.56%,均居行业首位;二是渠道多元畅通,君弘APP及通财APP月均活跃1570万户,线上线下协同,客户触达能力领先。

2025年末中信证券披露的财管业务证券账户数为3065万户,与国泰海通差距明显。年报中,中信证券主要强调经纪业务转型在“品牌化”与“国际化”方面的突破,重点推介“信100”品牌发布及境外产品销售进展。

中信证券财富管理业务长期聚焦高净值与机构客户,业绩增长主要依靠客户AUM与人均收入驱动,这一模式与国泰海通的策略存在差异,双方目标客户群存在一定错位竞争。

在“双龙并立”的新格局下,哪种模式将胜出,尚需时间验证。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。