飞鹤营收净利齐降 核心奶粉承压副业盈利偏弱

出品:新浪财经上市公司研究院

作者:cici

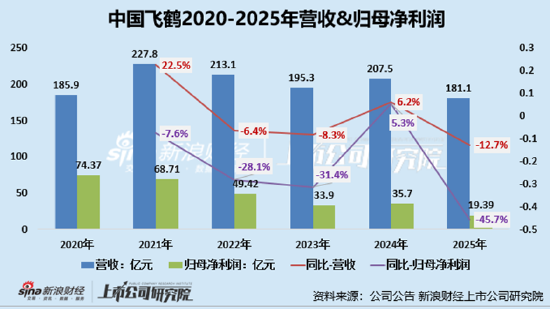

一直主打“更贴合中国宝宝体质”的飞鹤,正遭遇上市以来压力较大的一次考验。3月26日,中国飞鹤披露了一份营收与归母净利润同步下滑的年报。报告期内,公司实现营收181.13亿元,同比减少12.7%;归母净利润19.39亿元,同比下跌45.68%。公司表示,营收回落主要受行业竞争加剧影响,婴幼儿配方奶粉产品销售收入下降。换言之,这份并不亮眼的业绩背后,根源或在于公司对婴配粉业务依赖较深,而该核心品类销售承压,同时多元化布局暂未体现出明显成效。

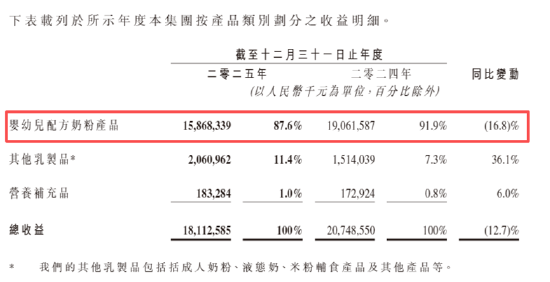

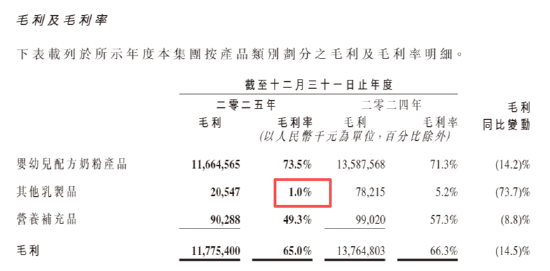

从分业务表现来看,公司经营层面最值得警惕的信号仍来自核心板块。作为飞鹤最重要的支柱业务,婴幼儿配方奶粉产品在2025年实现收入158.68亿元,同比明显下降16.8%。公司其他乳制品业务(涵盖成人奶粉、液态奶、米粉辅食及其他相关产品等)合计实现收入20.6亿元,虽然营收占比有所提升,但该业务毛利率极低,仅为1%,直接对公司整体盈利形成拖累。

业绩双降:婴配粉销售额同比下降17%、利润接近腰斩 其他乳制品毛利率仅1%“赔本赚吆喝”?

2025年成为飞鹤自2019年在港股上市以来营收降幅最大的一年,归母净利润较上一年也接近减半。2025年,中国飞鹤全年实现营业收入181.13亿元,同比下滑12.7%;归母净利润为19.39亿元,同比大幅下降45.68%。

从业务结构看,公司经营风险最突出的地方依然是核心业务。飞鹤长期高度依赖婴配粉的经营模式,在行业下行阶段显现出较强脆弱性。尽管公司也在拓展其他乳制品(如成人奶粉、液态奶、米粉等)以及营养补充品,但这两部分业务对整体营收和利润的支撑作用都十分有限,而且其他乳制品业务盈利能力偏低,甚至对公司总体利润造成拖累。

作为飞鹤核心支柱的婴幼儿配方奶粉产品,2025年实现收入158.68亿元,同比明显下滑16.8%。公司其他乳制品业务(包括成人奶粉、液态奶、米粉辅食产品及其他相关产品等)合计收入20.6亿元,虽然营收贡献有所提升,但该业务毛利率仅1%,进一步拉低了公司的盈利表现;营养补充品业务实现收入1.83亿元,营收贡献率仅为1%。

从盈利能力来看,飞鹤整体毛利率由66.3%下降至65.0%,进一步拆分业务后隐忧更加明显:被视作“第二增长曲线”的其他乳制品(含成人奶粉)毛利率仅1.0%,较上年再降4.2个百分点,毛利额大跌73.7%;营养补充品毛利率也由57.3%降至49.3%。

婴配粉量价双重承压、重投入营销仍难带动增长 2025年存货规模增16.33%至25亿

飞鹤业绩走弱的更深层原因,或仍在于婴幼儿配方奶粉收入占比过高,并且量价两端均面临压力。婴幼儿奶粉市场需求整体偏弱,价格提升同样受限。婴幼儿奶粉市场销量主要取决于新生儿出生率。根据国家统计局数据,中国出生率从2020年的8.52‰持续降至2025年的5.63‰,新生儿数量也从2020年的约1200万人降至2025年的约792万人,2025年同比降幅达17%。与此同时,0至3岁婴幼儿人数也已由2020年的约4190万人降至2025年的约2650万人。

这一结构性变化意味着,婴配粉行业已由增量竞争全面转入存量竞争,甚至进入减量竞争阶段,市场竞争势必进一步加剧。在公司财报中,也多次提到出生人口下滑这一现实。因此,综合新生儿数量减少以及行业竞争激烈等因素,中国飞鹤核心业务——婴幼儿奶粉的市场需求正在下降。

对飞鹤而言,行业竞争加剧意味着拉新成本将不断抬升,而在存量市场中的份额争夺也会更加白热化。2025年,飞鹤销售及经销开支达到71.62亿元,与上年基本持平,但由于营收规模明显收缩,销售费用率由34.6%迅速升至39.5%。

2019年末,公司存货仅为6.9亿元,之后快速增长,近几年一直维持在20亿元以上。截至2025年末,公司存货较上年末进一步上升16.33%至25.06亿元,占总资产的比重也同步提高。营收下滑而存货反而增加,或许正是渠道动销偏弱最直观的体现。