电解铝季报:一季度价格持续上扬,二季度走势面临变数

(卓创资讯分析师刘云艳)

【导语】2026年首季,电解铝行业在“十五五”规划启动及中东地缘局势动荡等多重宏观因素推动下表现强劲,日均价峰值突破25200元/吨,刷新历史纪录。展望未来,二季度影响铝价的关键变量包括中东地缘走向、霍尔木兹海峡运输状况、原油价格变动以及铝锭库存去化节点,预计铝价将呈现先扬后抑的运行格局。

行情复盘:首季铝价强势波动,季度均价显著抬升

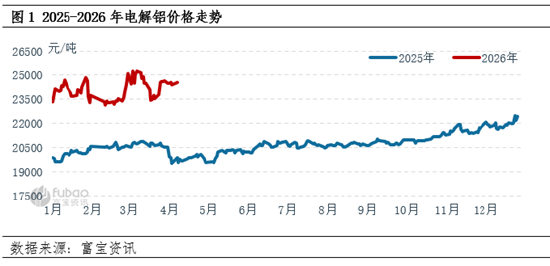

2026年第一季度,铝价维持强势震荡格局,整体重心向上偏移。上涨动能主要集中在1月与3月两个阶段。根据富宝资讯数据监测,一季度A00现货铝均价达24028.57元/吨,较上季度环比提升11.58%,较去年同期同比攀升17.59%。季度价格峰值为3月12日的25260元/吨,谷值为2月6日的23150元/吨,波幅达2110元/吨。主要推动力包括:

阶段解析:宏观因素主导,首季铝价呈现涨-跌-回升走势

1月份,市场流动性宽松与供需格局偏紧形成共振,推动铝价稳健上行。2026年作为“十五五”规划起步之年,国内宏观政策积极发力,货币政策保持适度宽松基调,市场资金充裕,配合超长期特别国债发行及基建投资提速预期,整体市场情绪乐观。同时,贵金属与铜价表现强势,加之月末美元指数大幅回落,共同提振铝价震荡攀升。供应层面面临刚性限制,海外地区受制于高昂电价、碳排放成本及电力供应紧张,老旧产能面临停产风险,新增产能投放进度迟缓,莫桑比克铝厂更计划于3月15日关闭58万吨产能;国内电解铝产能已接近4500万吨天花板,增长空间受限。需求方面,光伏、储能等行业保持增长态势,基建与消费政策提供支撑,市场对2026年需求前景预期乐观,为价格上行提供额外支撑。在流动性宽松与供需紧平衡的双重作用下,铝价获得显著上涨动力。

2月份,美联储政策预期生变,铝价承受压力回调。国际方面,美联储政策立场趋于谨慎,通胀水平仍高于调控目标且就业数据表现强劲,导致降息预期大幅降温,美元指数反弹走强,对大宗商品价格形成压制。叠加东欧、中东地缘政治博弈加剧及全球贸易格局动荡不安,市场风险偏好下降。国内尽管延续宽松财政与信贷扶持政策,但前期利好因素已逐步被市场消化,铝价在宏观情绪转弱影响下震荡走低。

3月份,地缘政治冲突成为主导因素,铝价经历冲高-回落-再度回升的剧烈波动。3月市场波动性显著增强,中东地区地缘冲突演变为核心影响变量。中东电解铝产业具备四大特征:(1)产能规模约700万吨,占全球总量约10%,一旦供应中断将显著加剧全球铝供应紧张局面。(2)能源结构高度单一,几乎完全依赖低成本天然气发电。(3)氧化铝自给率仅34%左右,严重依赖外部进口。(4)铝产品出口占全球总量约10%,其中超40%销往欧盟市场。基于上述特征,中东地区产能波动足以撼动全球铝供应体系的稳定性。月初美伊军事冲突激化,卡塔尔、巴林等中东铝生产国陆续实施减产,配合霍尔木兹海峡运输通道受阻,供应短缺预期驱动铝价快速冲高。月中尽管海外铝厂减产范围扩大,南非58万吨产能亦宣告关停,但美联储宣布维持基准利率不变并调降降息预期,伴随原油价格攀升,通胀压力与需求忧虑升温,抵消了中东供应利好的影响,铝价因此大幅回调。月末阿联酋、巴林核心铝冶炼设施遭袭,全球约6%产能面临长期停产威胁,供应收缩逻辑重新主导市场,铝价应声反弹回升。

除以上宏观因素扰动外,现货市场基本面变化是如何呢?

基本盘:铝水比例波动显著,高价抑制采购需求,社会库存攀至近六年峰值

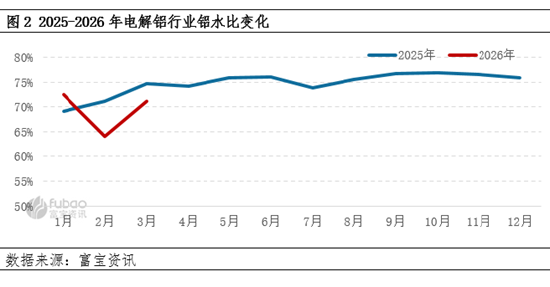

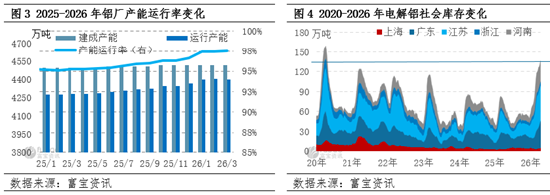

一、冶炼厂生产稳定,开工率维持高位运行。根据富宝资讯监测数据,截至3月末,电解铝建成产能达4515.8万吨,运行产能为4401.9万吨,产能利用率97.48%,较1月微升0.07个百分点。一季度电解铝总产量1065.28万吨,环比上季度减少32.07万吨,降幅2.92%,整体供应变化不大。二、需求端在春节前后呈现差异化表现,对高铝价支撑力度有限。节前及节后初期因工农业生产活动放缓,下游加工企业开工率处于低位,春节期间降至60%以下;节后随着企业全面复工复产,传统淡季临近结束,虽然建筑房地产行业持续承压,但光伏、电子电力、新能源汽车等终端领域需求回暖,推动下游开工率逐步回升。三、一季度铝锭社会库存持续累积。截至3月底,五大消费地社会库存达127.5万吨,较2025年12月末增加70.4万吨,环比增长123.29%,同比去年增加51.6万吨,增幅67.98%。除需求疲软因素外,库存高企与春节前后铝水比例变化密切相关。监测数据显示,1-3月铝水比例分别为72.50%、64.10%、71.10%,其中2-3月比例低于去年同期,2月份同比降幅约7个百分点,导致铝锭铸造量明显增加。

盈利端:铝价高企成本走低,行业盈利空间显著拓宽

富宝资讯监测数据显示,一季度电解铝生产成本为15714.29元/吨,环比回落2.04%,同比走低11.38%;行业季度平均利润达8246.05元/吨,环比增长51.95%,同比大增199.89%。冶炼企业利润空间扩大,一方面得益于铝价大幅上涨,另一方面受益于氧化铝价格回落。一季度国内氧化铝现货均价2658.76元/吨,环比下降5.80%,同比下跌30.74%。

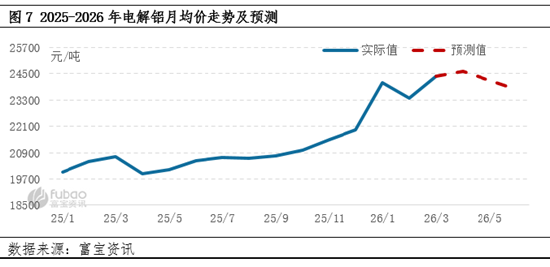

总体来看,一季度宏观与基本面因素多空交织,铝价维持强势震荡,重心持续上移。那么二季度铝价将如何演绎?截至4月13日,国内现货铝日均价为24450元/吨,较3月末回落160元/吨。综合当前宏观形势、供需格局变化及季节性特征,预计二季度铝价将呈现先扬后抑走势。

宏观层面而言,中东地缘政治演变仍是主导大宗商品走势的核心变量,电解铝市场首当其冲。4月初,美伊双方宣布实施为期两周的停火,霍尔木兹海峡一度恢复有偿通行,市场风险偏好改善,铝价有所反弹。但形势迅速恶化:停战声明发布当晚,伊朗即对黎巴嫩目标发动袭击,随后美伊伊斯兰堡会谈破裂,双方未能达成任何协议,铝价应声回落。霍尔木兹海峡再度遭封锁,中东地区铝生产遭受实质性冲击,电解铝减产规模超220万吨,短期内难以复产。同时海峡封锁导致氧化铝进口与铝锭出口受阻,叠加原油价格上行推高电力及预焙阳极成本,且当前LME铝库存不足40万吨并持续下降,进一步强化价格底部支撑。后续中东局势演变、油价波动及霍尔木兹海峡通航状况仍是左右铝价的重要因子。

基本面上,需求端表现可能先强后弱,成为二季度价格走向的关键驱动。供应端维持平稳运行,当前铝锭社会库存已处于近六年同期高位,对价格形成压制;需求端正值淡旺季交替,预计呈现前高后低态势。4月作为传统消费旺季,光伏、电力等终端领域表现向好,房地产行业持续承压;铝板带箔、工业型材需求保持稳定,建筑型材需求相对疲软,整体需求温和增长,电解铝社会库存或在4月底至5月初启动去化。5-6月随着淡季临近,需求预计逐步转弱。综合判断,二季度铝价核心运行区间参考23500-25500元/吨,价格低点可能出现在6月份。

责任编辑:李铁民

新浪财经声明:本文转载自合作媒体,新浪财经刊载此文旨在传递更多资讯,文章内容仅供参考,不构成任何投资建议。

郑重声明:1.依据《证券法》规定,严禁编造、散布虚假信息或误导性陈述,扰乱证券市场秩序;2.用户在本平台发布的所有资料、言论等均属个人观点,不代表本网站立场,不构成任何投资建议。用户需基于独立判断,自主作出投资决策并自行承担相应风险。