世界黄金协会深度解读:金市波动后将趋于平稳

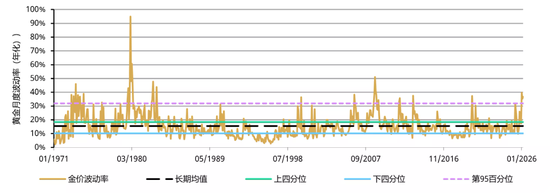

2026年黄金价格波动幅度有所加剧(图1),已超越其正常波动区间的上限,攀升至1971年以来历史高位的前20%区间。造成金价如此大幅波动的驱动因素,世界黄金协会在1月、2月和3月发布的《黄金市场评论》中进行了深入剖析,主要包括以下几点:

尽管金价出现数次回升,但持续的地缘政治紧张局势与市场承压阶段流动性需求的上升,对黄金波动率产生了额外影响,特别是在中东冲突波及迪拜等重要交易和需求中心的情况下。

需要关注的是,2026年并非仅有黄金经历了波动率上升(图2)。3月,股票与债券市场的波动性同样显著攀升,而类似情况在历史上也曾出现。比如,在全球金融危机(GFC)期间,由于黄金具备良好流动性且前期表现稳健,投资者曾抛售黄金以满足其他保证金要求或流动性需求。新冠疫情冲击全球金融市场时,也出现了类似操作。在上述多数情形下,黄金整体表现优异,帮助投资者积累了"应急资金来源"。流动性危机结束后,黄金亦提供了强劲回报。这正是确立黄金在投资组合中战略地位的核心优势之一:在市场承压时期充当流动性来源。

分析结果显示,黄金波动性具备均值回归特征(图3)。如图1所示,在大多数时期,黄金的年化波动率维持在10%至18%之间。历史数据表明,金价波动性的"半衰期"(即一次波动性冲击事件影响减半所需时间)约为1.6个月,与股票相当。这意味着:尽管黄金波动性可能飙升至多年未见的水平,但从历史经验看,其通常会回归至长期均值。

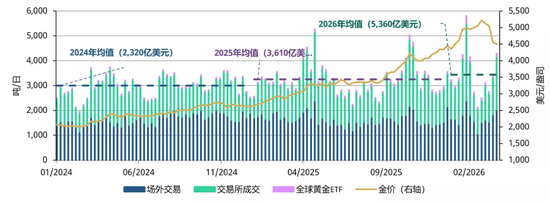

在近期市场抛售期间,黄金交易活动明显激增,充分体现了其在市场承压时期的充足流动性(图4)。在1月最后一周的金价回调阶段,全球黄金市场日均交易量达到9,650亿美元(合5,805吨/日),创历史最高纪录。主要由LBMA成员推动的场外交易(OTC)活动日均交易额为3,950亿美元/天,较前一周增长41%。主要交易所的黄金衍生品交易量跃升45%至5,200亿美元/日,COMEX和上海期货交易所(SHFE)领涨且增幅强劲;黄金ETF交易量较前一周飙升137%,达到490亿美元/日。

3月也呈现类似模式。随着金价回调,黄金日均交易量升至5,250亿美元,环比增长11%,较2025年均值3,610亿美元/日高出46%,其中LBMA场外交易和COMEX交易活动尤为活跃。这一表现与2020年3月新冠疫情冲击全球市场并引发抛售时的情况相似,当时全球黄金交易量飙升,进一步印证了黄金在大范围金融压力时期提供充足流动性的作用。

与此同时,日内买卖价差更能直观反映市场深度。近几个月,黄金遭遇了若干偶发性冲击,但一个显著特征是价差扩大的持续时间极为短暂(图5)。值得注意的是,四次最大的价差飙升分别出现在周日晚间至周一早间,以及周四深夜至周五,期间价格在流动性较薄的亚洲开盘时段跳空高开或低开,随后迅速恢复正常。

通过考察买卖价差相对于已实现波动率的关系,还可从另一角度衡量黄金市场流动性。过去两年中,在市场承压阶段,现货黄金价差虽有所扩大,但这主要由波动率上升驱动,而非流动性持续恶化。经波动性调整后,价差整体仍处于历史区间范围内,并已从前期高点回落(图6)。这表明,价差扩大更多具有阶段性特征,而非结构性变化,且随着波动性回落,预计将持续恢复正常。

尽管近期波动率飙升,黄金仍是投资组合中的重要战略资产。通胀冲击通常对股票和债券均产生不利影响,导致二者相关性转为正值。近期与伊朗冲突相关的油价攀升可能加剧与通胀相关的市场波动率。与此同时,黄金与风险资产之间仍维持低至负相关性,为投资者提供了避险选择(图7)。

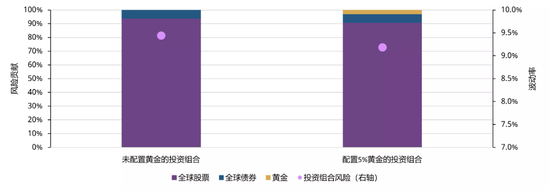

因此,即便在近期黄金波动率上升的情况下,凭借其与股票的低相关性,在多元化投资组合中配置黄金仍有助于降低整体风险。对全球股票和债券的假设投资组合(传统60/40组合)进行的分析也证实了这一点(图8)。此外,在风险事件初期,黄金通常会率先回调,充当流动性来源;但当不确定性持续更久时,黄金往往会回升并跑赢其他资产类别。因此,配置黄金对投资组合风险的贡献极低,同时能够显著降低整体波动率。