2026年一季度经济数据深度解析:供给稳健需求待提速

数据来源:明察宏观

撰稿人:财信研究院宏观团队(伍超明、胡文艳、李沫)

核心观点

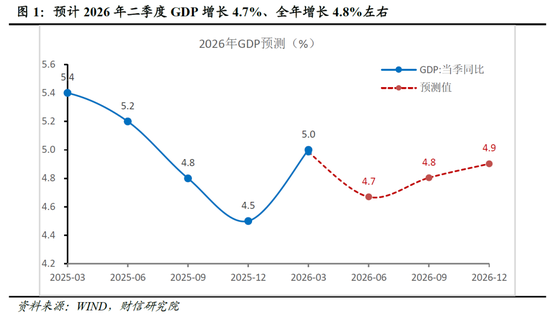

一、新质生产力托底经济实现良好开局,二季度增速预计达4.7%。一季度GDP同比增长5.0%,开局良好。供给端,高技术制造业增长12.5%,新质生产力成为增长核心;需求端,进出口增长18%创五年新高,基建投资增长8.9%,但房地产仍处筑底,消费内需待提振。PPI时隔41个月转正,价格信号温和改善。展望二季度,受出口刺激消退及全球贸易放缓影响,预计GDP增长约4.7%,下半年有望重回温和回升轨道。

二、3月经济呈现“供给韧性足、外需受阻、内需放缓”的态势。生产端,受出口交货值高增及新动能支撑,工业、服务业保持较快增长,但需关注能源价格上涨影响。需求端,消费受意愿不强、高基数及中低收入群体就业增收困难拖累,延续偏弱。投资增速平稳,基建发挥引领作用但高位回落,制造业受益于产业升级需求回升,房地产投资降幅低位趋稳但新开工偏弱,“库存高企、房价下跌、融资趋紧”的筑底态势未变。出口短期受多重因素回落,但产业升级与市场多元化支撑全年韧性。

三、通胀:外部油价冲击显现,二季度PPI涨幅预计较大。3月CPI同比回落,主因食品与服务价格超季节性走弱,但油价与AI商品涨价形成对冲。PPI同比时隔41个月转正且环比创四年新高,源于新动能、反内卷政策和外部输入性压力共振,但上下游传导受阻。展望二季度,地缘冲突导致油价冲击,PPI上行斜率陡峭,预计4月CPI、PPI分别增长0.8%和2.1%,全年中枢回升至1.0%和1.8%。后续关注油价变化及对中下游行业利润的影响。

四、金融:居民部门拖累信用扩张,财政发力有望提速。3月社融、贷款、M1、M2增速回落,整体弱于预期,实体信用扩张遇阻。主因居民信贷需求不足、财政发力偏温和、外部地缘扰动。一是社融同比少增,主因私人部门需求不足和政府债券发行偏缓;二是居民部门是信贷恢复最薄弱环节,3月居民信贷贡献近8成降幅;三是M1、M2增速放缓但资金活化格局未改。预计财政、准财政投放加快稳需求,降息时点后移。

一、新质生产力托底经济“开门红”,二季度增速预计4.7%

2026年一季度,中国经济同比增长5.0%,较去年四季度加快0.5个百分点,在外部环境严峻下实现良好开局。总量回升的同时,新旧动能转换加速、内需结构优化的趋势更加清晰。

供给端,新质生产力加速壮大,成为增长核心引擎。一季度工业增加值增长6.1%,其中高技术制造业增长12.5%,对工业增长的贡献率达32.6%,利润贡献超50%,表明以高技术制造业为代表的新质生产力正加速替代传统动能。金融资源向创新领域倾斜,高技术制造业贷款增速高于平均,直接融资支持科创力度增强,企业债券和股票融资显著增加。3月制造业PMI回升至50.4%,产需两端景气同步改善。

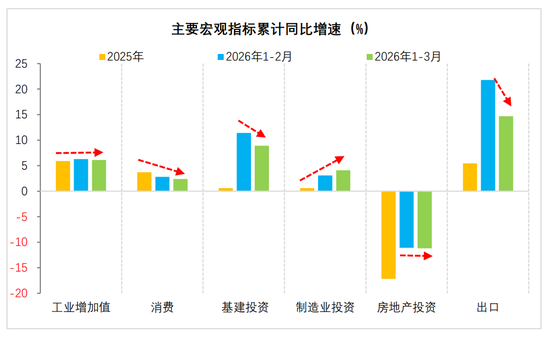

需求端,外需表现强劲,内需修复呈现结构性特征。一季度进出口增长18%、创五年新高,机电与绿色产品出口高增,供应链竞争力凸显。投资整体转正增长1.7%,基建投资增长8.9%,重大项目集中开工形成拉动。社融增量中政府债券和企业中长期贷款占比较高,保障重点项目资金。社零增长2.4%,服务消费增速快于商品消费,升级趋势未变。但房地产开发投资仍处深度调整,民间投资信心修复需时,内需回升基础待巩固。

物价端,价格信号温和改善。PPI时隔41个月首度转正至0.5%,剪刀差收窄,上下游盈利格局优化,有利于预期修复。M1增速回升,资金活化程度改善,反映微观主体活跃度逐步恢复。

总体看,一季度经济在“新质生产力补位、政策靠前发力”驱动下实现良好开局,但房地产调整、消费内需不足、民间投资信心偏弱等结构性矛盾未变,“供强需弱”格局需政策破局。

展望二季度,出口刺激消退、全球贸易放缓及美以伊冲突冲击外需,叠加消费“以旧换新”高基数影响,经济动能将阶段性筑底。下半年,消费内需“前低后高”修复确定性增强,AI产业链资本开支和能源转型需求支撑新质生产力出口与制造业投资,经济有望重回温和回升。预计二季度GDP增长4.7%左右,各季度呈“稳—落—升”走势,全年约增长4.8%,名义增速高于实际增速。

二、3月经济:供给韧性足、外需走弱、内需小幅放缓

(一)生产:工业、服务业保持较快增长

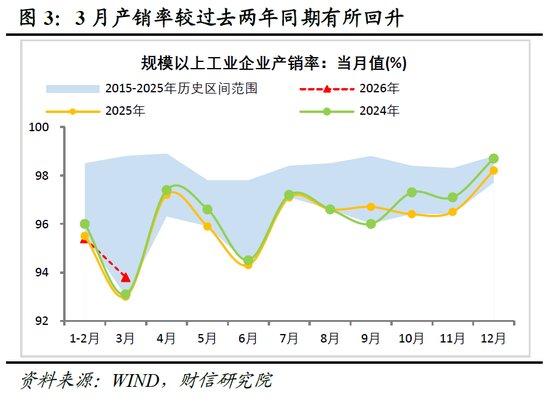

工业生产保持高景气,外需与新动能是主要支撑。一季度规上工业增加值增长6.1%(较四季度加快1.1个百分点),是GDP回升主动力。支撑因素:一是出口超预期高增,一季度出口交货值增长7.1%;二是新动能支撑强,高技术制造业增长12.5%,占比不足两成但贡献率达32.6%。供求关系改善,3月工业产销率达近三年最高。

但隐忧在于:一是能源价格上涨抑制中下游生产,国企与私企分化明显;二是外部地缘扰动与高基数导致出口增速回落压力增大,对生产支撑趋弱。

服务业生产平稳,现代服务业与金融业支撑稳固。一季度服务业增加值增长5.2%,3月两年平均生产指数较1-2月提高0.2个百分点。信息传输、租赁商务等行业增长显著,对经济贡献率近25%。金融业受益于息差企稳和金融市场活跃,增加值增速提升至6.5%。往后看,数字经济高景气及“投资于人”政策将支撑服务业稳定增长。

(二)消费:短期偏弱,恢复动能待巩固

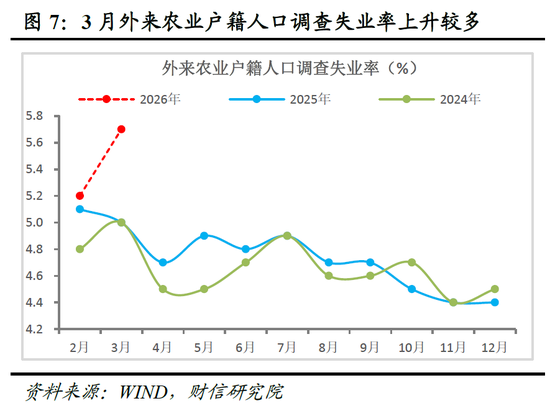

一季度社零增长2.4%,较四季度加快0.7个百分点;人均消费支出增速仅3.6%,低于四季度,3月当月放缓至1.7%,恢复基础不牢。特征:一是消费意愿不强,居民边际消费倾向下降,“不愿、不敢消费”问题突出;二是以旧换新政策导致高基数扰动,相关品类拖累社零;三是中低收入群体消费走弱,限额以下商品零售增速回落。

展望二季度,在高基数和成本压力下,居民就业收入修复及消费意愿可能受制约,社零增速或承压。若地缘冲突不升级,下半年随着基数消退,社零增速有望回升,全年呈现“前低后高”走势,约增长4.5%。

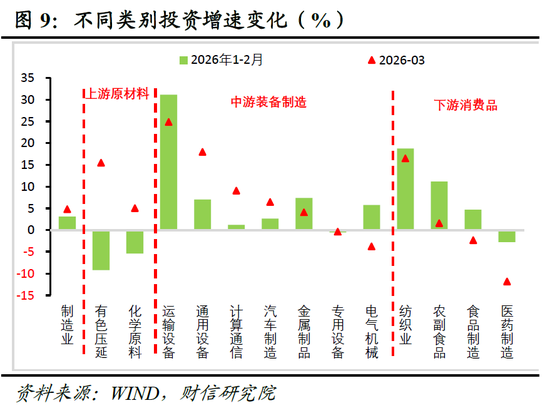

(三)投资:平稳运行,制造业支撑增强

投资延续正增长,民间投资意愿边际修复。1-3月固定资产投资增长1.7%,较1-2月放缓0.1个百分点。民间投资下降2.2%,降幅收窄0.4个百分点,但未转正。分结构看,制造业是支撑主力,基建高位放缓、房地产拖累、民生投资下滑。政策靠前发力、盈利改善支撑制造业,传统动能承压拖累。往后看,在重大项目落地、财政资金协同及企业盈利改善下,2026年投资增速有望改善,预计全年增长2-3%,呈“先冲高、后平稳”走势。基建引领,制造业温和上行,房地产筑底。

制造业投资回暖,中上游行业在盈利与技改支撑下回升明显。1-3月制造业投资增长4.1%,较1-2月回升1.0个百分点。中上游行业如有色金属压延、通用设备制造业回升,设备工器具投资增长13.9%。下游消费品制造业投资回落,成本传导压力大。展望2026年,制造业投资有望在企业盈利改善、出口韧性及“十五五”产业布局支撑下回升。但受外部成本压力、房地产筑底及企业出海分流影响,预计全年温和回升。

基建投资高位回落,地方主导投资边际放缓。1-3月基建投资增长8.9%,较1-2月回落2.5个百分点,仍为三大类投资中增速最高。回落原因:前期“抢开工”效应消退及去年同期基数高。财政资金靠前发力仍是核心支撑。结构上,电力和地方主导基建增速回落,航空运输等新基建高位回升,地方动能待巩固。展望2026年,专项债优化、政策性金融工具加力及“十五五”项目启动支撑基建引领。传统基建数智化、算力网络、安全工程为发力重点。

房地产投资继续筑底,新开工动力不足。1-3月房地产投资下降11.2%,降幅扩大0.1个百分点。新开工面积降幅持平,竣工和施工面积降幅收窄,显示存量修复,但新开工意愿弱,处于震荡筑底。一是购房需求收缩边际缓解,商品房销售面积和销售额降幅收窄;二是库存去化压力大,存销比处于历史高位;三是房价延续下跌趋势;四是资金来源和土地市场未见止跌迹象。房地产投资仍在寻底,市场企稳需政策加力。

(四)出口:多重拖累回落,产业升级与市场多元支撑全年韧性

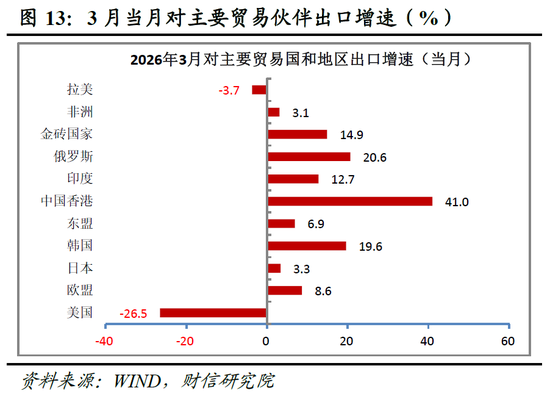

2026年一季度进口和出口分别增长22.7%和14.7%,超预期增长,呈“出口不错、进口更强”特征。3月当月,进口和出口分别增长27.8%、2.5%。出口回落主因:一是高基数拖累(2025年3月高增长后效应);二是春节错月,复工偏晚;三是中东伊朗战事拖累;四是对主要贸易伙伴出口下降,如对美出口同比下降26.5%。

展望年内,我国出口有望保持韧性,预计全年增长4-5%,呈“前高后稳”。一是产业竞争力强,结构升级,机电和高技术产品成为“主引擎”,出口占比高、增速快。二是出口市场多元化与产品优化,对东盟、欧盟、非洲等“非美市场”保持20%以上高增速,“新三样”产品势头强劲。三是全球贸易放缓及中东地缘风险压制,WTO预测2026年全球贸易增速骤降,出口环境复杂。

三、通胀:外部油价冲击显现,二季度PPI上行斜率陡峭

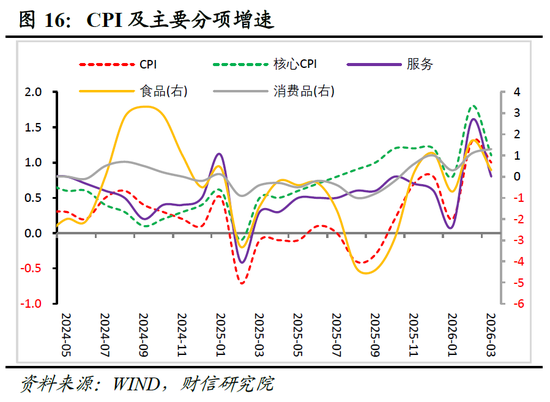

CPI:食品与服务拖累回落,油价和AI构成结构性支撑。3月CPI同比上涨1.0%,回落0.3个百分点;核心CPI同比增长1.1%,回落0.7个百分点,仍稳定在1%以上。回落主因春节后食品和服务价格超季节性下跌,核心商品支撑减弱(金价回落、以旧换新效应消退),但国际油价上行和AI类商品涨价形成对冲。超季节性走弱反映需求不足制约持续。

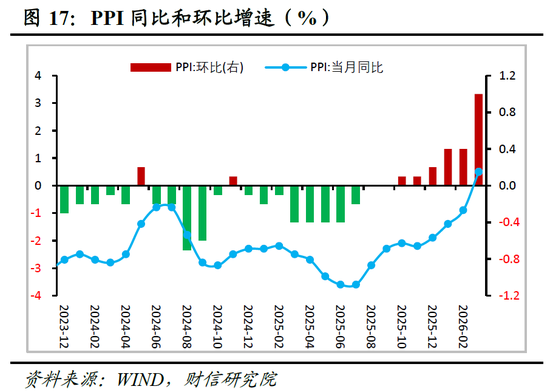

PPI:重回正增长,外部输入性压力与内部新动能共振。3月PPI同比增长0.5%,提高1.4个百分点,时隔41个月重回正增长;环比上涨1.0%,连续6个月上涨,为近四年最高。支撑因素:一是外部油价冲击,通过“原油-石化”产业链传导,油气开采等行业贡献主要涨幅;二是AI算力需求及“反内卷”政策,计算机、电器机械价格环比正增长。中下游行业价格依然低迷,传导不通畅。

展望年内,在“低基数+供给出清+内需弱修复”驱动下,物价回升方向明确。油价冲击将抬升价格中枢,对CPI影响有限,对PPI影响偏强。预计4月CPI和PPI分别增长0.8%和2.1%,全年中枢回升至1.0%和1.8%。二季度PPI上行斜率最陡峭,需关注美以伊战事演进及油价变化,以及对中下游行业的成本传导和利润挤压。

四、金融:居民部门拖累信用扩张,财政发力节奏有望加快

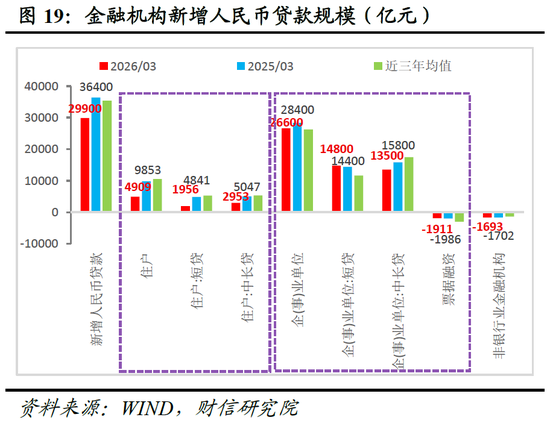

3月社融、贷款、M1、M2增速分别为7.9%、5.7%、5.1%、8.5%,较上月回落0.3-0.8个百分点,整体弱于预期,实体信用扩张遇阻。主因居民信贷需求不足、财政发力偏温和、外部地缘扰动。

一是社融同比少增主因表内外信贷偏弱。3月新增社融5.23万亿元,同比少增6690亿元,高基数是主因。特征:私人部门信贷需求不足,人民币贷款贡献主要降幅,表外融资同比少增;政府债券发行偏缓,一季度同比减少超3000亿元;直接融资占比提升,企业债券多增,股票融资持平。预计短期内社融增速仍面临放缓压力。

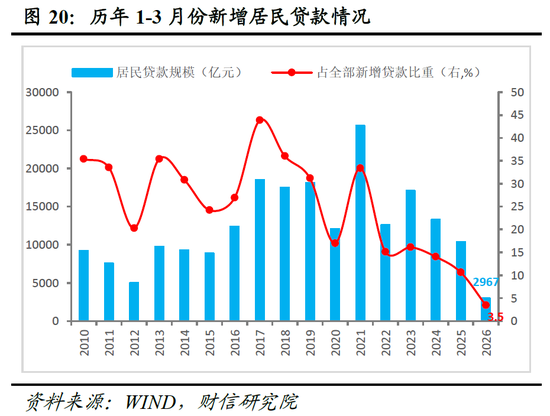

二是居民部门仍是信贷恢复的最薄弱环节。3月新增人民币贷款同比少增6500亿元,短贷、中长贷分别减少2885、2094亿元,合计贡献近8成降幅。一季度居民新增贷款不足3000亿元,占全部新增贷款比重降至3.5%。核心原因:居民面临资产缩水、债务压力、收入就业预期不稳,实际购买力减弱,预期信心修复任重道远。企业中长贷未能延续改善,与外部不确定性及财政准财政工具使用节奏偏慢有关。

三是M1、M2增速放缓,但资金继续加快流向企业、非银部门。M1回落源于高基数及居民活期存款减少,企业活期存款增速提高。M2回落与信用扩张放缓及财政存款投放偏慢有关。资金整体活化,居民存款减少,非银存款少减,流向企业、非银部门。

往后看,上半年社融、M1、M2增速仍面临走弱压力,财政货币协同靠前发力的必要性增强。预计财政、准财政工具投放加快,货币政策维持宽松,保持流动性充裕,更重结构性工具精准发力与协同创新,降息时点后移。

责任编辑:杨赐

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。