A股股王易位,109只个股创新高,算力板块领涨

每经记者|赵云每经编辑|彭水萍

板块方面,算力产业链持续升温,其中CPO概念反复活跃,PCB概念保持强势,液冷服务器概念持续走热,算力租赁概念再次走强。下跌方面,旅游酒店概念集体回调。

全市场近3000只个股下跌。黄白线分化显著,权重股表现亮眼。沪深两市成交额2.43万亿元,较上一交易日增加839亿元。

“要站在光里,别光站在那里!”

这句近期股民常用来调侃的话,主要包含两层含义:

第一,越来越多的人看好“光模块”(即CPO、算力硬件等)的走势;

第二,担心踏空(即“FOMO”)的情绪正在扩散。

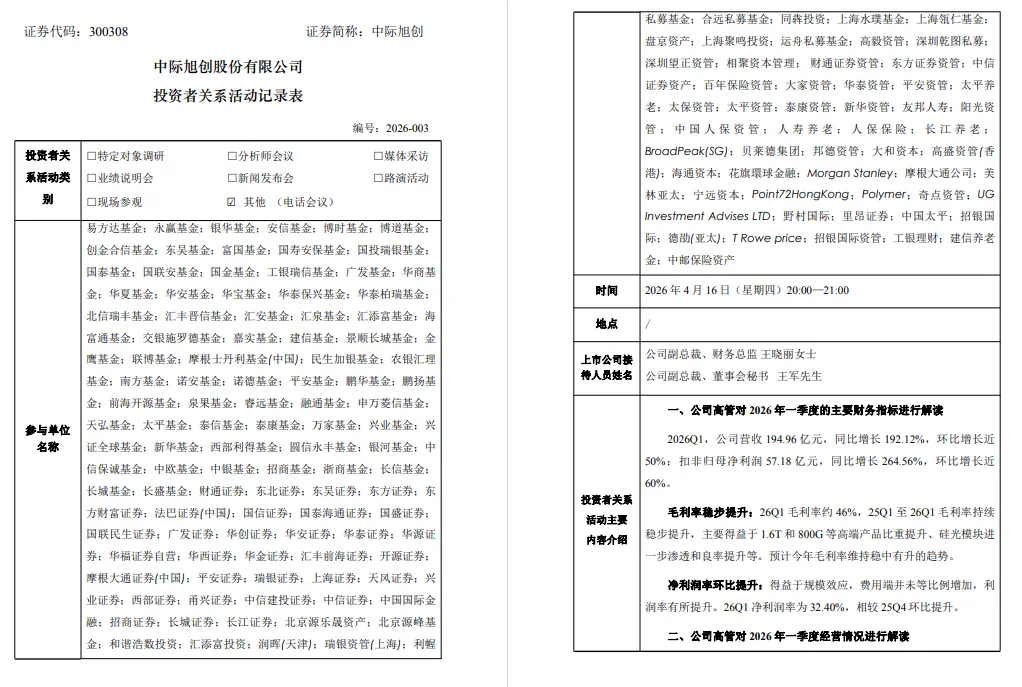

而今日市场的交易焦点主要集中在中际旭创(851.000, 41.39, 5.11%)上。原因在于,中际旭创昨晚提前发布的一季报远超预期,在投资圈引起轰动。

以其最新发布的投资者关系活动记录表为例,4月16日参与调研的机构数量之多令人惊叹。

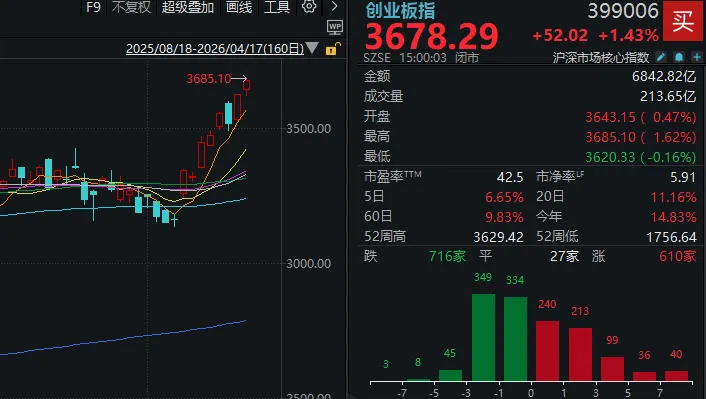

在高景气度和乐观预期下,今日算力产业链带动整个科技股方向,不仅抗住了“冲高回落”,个股表现也极为出色。

同花顺(240.880, 1.11, 0.46%)选股数据显示,盘中股价创下历史新高的股票数量达到109家。

其中包括了向万亿市值迈进的中际旭创,以及新晋的“股王”源杰科技。

截至收盘,源杰科技股价报1445元/股,超过了贵州茅台(1407.240, -55.60, -3.80%)。

出现这种情况,其实构成了一个有趣的逻辑闭环。

首先看创业板——

Wind数据显示,目前宁德时代(444.200, -9.78, -2.15%)独占创业板指约19.7%的权重;

中际旭创(9.31%)、新易盛(589.000, 51.50, 9.58%)(7.54%)和天孚通信(379.280, 23.71, 6.67%)(2.54%)“合计”约19.4%的权重;

再加上东方财富(20.040, -0.02, -0.10%)(4.65%)、阳光电源(132.750, -1.15, -0.86%)(4.27%)和胜宏科技(326.420, 22.92, 7.55%)(2.92%),以上7只股票,合计占到了创业板指50%以上的权重。

有人说,美股科技“七巨头”占了纳斯达克指数60%的权重,因此(只要)AI一直涨,纳指便能持续走牛。

同理,上周三以来,市场持续聚焦创业板权重股,一度出现新能源、CPO、大金融三大赛道共振走强的局面。

当上述创业板“七姐妹”被资金重视,创业板指连续突破,也变得顺理成章。

受此影响,一些板块的赚钱效应同步走强,而整个市场的交投情绪也会被激活。

接下来,更多增量资金开始“FOMO”。为了不错过行情,它们有的选择“追光”接力,也有的涌向别的“待涨”板块。

于是,“到处都在涨”的良性轮动格局,渐渐形成。

在这种格局失效之前,更多股民会有比较不错的持股体验。

你认同这样的分析吗?

国泰海通(16.980, -0.15, -0.88%)证券表示,当美伊和谈的消息在市场中反复拉锯,当油价波动与股市震荡交织上演,短期之内,我们似乎始终面对着一个没有明确答案的问题:地缘冲突的下一步走向如何?市场的波动还会持续多久?

在这种情况下,相比在“无解”中反复纠缠、消耗精力,不如主动跳出“无解”,将目光聚焦于市场自身的运行轨道。

其表示,对A股而言,决定中期方向的关键变量,并不是一个短期内不断扰动、且难以形成稳定交易结论的地缘事件。中期来看,A股核心定价逻辑依然以内为主,对于当前A股大盘和结构而言,基本面都是最关键的抓手。

从大盘来看:

A股当前具备一定的基本面支撑。开年以来,在各项政策持续发力的推动下,国内基本面正逐步回暖,生产端和需求端都有所修复,投资、消费、PMI等经济数据好于预期,PPI回升推动名义增长修复。从全球维度来看,中国稳定的经济社会环境、完备的供应链体系,以及积极的产业进展,在当前全球不确定性加剧的背景下,无疑也是稀缺的核心优势。

从结构来看:

市场在经历前期大跌后进入震荡阶段,主线处于混沌与重塑的交替期,正是关键的方向抉择时刻,而基本面则是抉择的重要考量因素。尤其值得关注的是,当前A股盈利验证窗口临近,A股在业绩披露期通常表现出明显的“财报效应”,其中4月尤为明显。因此,在指数整体超跌反弹后,后续投资需更加重视增长逻辑与业绩变化。

最后,我们还是简单梳理强势板块的逻辑。

CPO、光通信等

中际旭创一季度业绩显示,2026年第一季度归母净利润57.35亿元,同比增长262.28%。这一数据不仅超出市场预期,更超过了公司2024年全年的盈利总和。

广发证券(20.110, 0.23, 1.16%)表示,公司一季度业绩大超市场预期。公司客户布局全面,尤其在高速率新产品上份额更高,其收入增速将超过行业平均增速。随着近期美股科技股接近新高,当前已是全球科技向2027年估值切换的重要窗口,中际旭创对应2027年估值仅10倍,继续重点推荐。

华泰证券(19.070, 0.06, 0.32%)指出,随着宏观扰动缓解,市场重回AI产业主线,光通信板块景气度持续验证。当前光模块龙头标的业绩与估值性价比凸显,建议重点关注光模块及CPO核心标的。

储能、新能源赛道

中航证券研报指出,钠电+固态体系产业化渐行渐近,关注材料+设备端增量机遇。固态电池方面,锂电下游应用的多元化趋势固态电池产业化节奏提高要求,产业化趋势明确。

另一方面,SMM(上海有色网)预计,未来几年,BC技术路线在中国光伏组件以及光伏电池片产量的市场占比中呈现逐年提高的态势,预计2030年其市场占比有望突破30%。

存储芯片、半导体产业链

近期,A股芯片上市公司频频发布2026年一季度预增公告。香农芯创(159.120, 2.32, 1.48%)预计一季度实现净利润11.4亿元~14.8亿元,同比增幅最高超过87倍,单季度盈利超越2025年全年盈利1倍多。德明利(513.690, -3.11, -0.60%)、华新科技(23.500, -1.00, -4.08%)等也预计一季度业绩大幅增长。

中信证券(26.260, -0.05, -0.19%)表示,存储仍处于超级景气周期前中段,供不应求至少持续至2027年底,核心推荐两条主线:存储模组公司(短期业绩爆发能力强)和存储设计公司(持续推荐存储原厂及贴近原厂的设计公司)。

封面图片来源:每经媒资库