逆势前行,茅台2025年度报告核心解析

2025年,白酒行业整体面临渠道库存积压、终端销售疲软的局面,全年的主旋律是行业性的去库存。

在此背景下,茅台于4月16日晚顶住压力,在头部酒企中率先公布了2025年年度报告。

报告显示,公司全年实现营业总收入1720.54亿元,利润总额1147.55亿元,归属于上市公司股东的净利润823.20亿元。

短期增长速率虽有起伏,但这份年报的核心在于回应一个现实问题:当外部环境不再有利,茅台的真正实力究竟体现在何处?

(一)

财务数据背后,结构正在调整,根基依然稳固

无可否认,茅台在2025年的业绩承受了一定压力。

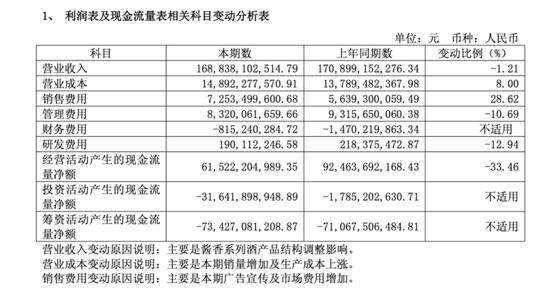

年报揭示,营业收入的变化主要源于酱香系列酒的产品结构调整。同时,营业成本的变动主要由于经营成本上升,销售费用也有所增加。

换句话说,茅台正在投入资金,以获取一种直接连接消费者、绕过中间环节进行定价的能力。

这笔支出短期内影响了利润,但其目标在于重构长期的价值链条。

与此同时,管理费用下降10.69%至83亿元,内部运营效率的提升是实实在在的。

来源:企业财报

两相对比,利润下滑的逻辑变得清晰:并非业务本身恶化,而是公司主动选择了“以短期费用换取长期发展”的过渡期策略。

在盈利结构方面,全年毛利率为91.23%,茅台酒产品毛利率达93.53%。即便行业普遍“以价换量”、多数酒企盈利承压,茅台的毛利率水平依然保持高位。利润的阶段性波动,更多源于渠道节奏的主动调整,而非终端需求的趋势性减弱;茅台酒与系列酒的销量保持增长,本质上说明高端需求的基础并未动摇。

现金流状况同样稳健。经营活动产生的现金流量净额为615亿元,期末货币资金达517亿元,公司无有息负债,资产负债率仅为16.42%。

当行业内部分酒企面临应收账款攀升、资产负债表压力时,茅台的资产质量依然保持清晰健康。

总体而言,茅台盈利有所收窄是事实,但这是周期性压力与主动结构调整共同作用的结果,而非企业经营基本面的恶化。

这两者的区别,在数据层面是可以区分的。

此次,茅台宣布每股派发现金红利27.993元(含税),合计拟派发约350.33亿元,加上中期分红,全年累计分红总额达到650.33亿元,创下历史新高。同时,公司已完成首次60亿元股票回购,并启动了第二轮回购计划。

(二)

渠道之“变”,直销与批发“双轨并行”

从渠道层面观察,2025年,茅台直销渠道实现营收845亿元,同比增长12.96%,在总营收中的占比已与批发渠道相当。

这个数字的意义,并非意味着直销将取代批发,而需置于更长的历史维度中理解。

2012年之前,茅台高度依赖批发代理体系。公司控制销售合同价,渠道掌握终端定价,大量利润沉淀在中间环节,厂家与消费者之间隔着厚重的渠道层。

这套体系在量价齐升的黄金十年里运转顺畅,但其内嵌了一个结构性缺陷:茅台无法看清真实的终端需求,难以精准调控市场价格,一旦外部冲击来临,渠道就会成为传导并放大波动的中间体。

此后十余年,茅台持续推进渠道优化。从增设直营专卖店,到2022年推出“i茅台”,每一步都是同一逻辑的深化。直销占比的提升,意味着厂家能够更贴近消费者,了解终端真实需求,其影响可以从三个层面理解。

第一层是利润归属的重构。

原本沉淀在渠道环节的差价,一部分以平价购酒的形式让渡给消费者(稳固消费基本盘),经销商不再依赖赚取差价“躺赢”,从“坐商”向“行商”转型;另一部分则留存为上市公司利润(直接改善盈利状况)。

第二层是定价权的内化。

当销售合同价与终端价之间的传导路径缩短,茅台对价格波动的响应能力显著增强。以往价格出现异动,茅台只能通过调控投放量间接影响市场;如今,则可以通过产品、定价、渠道等多种方式进行市场化调节。

第三层是消费者数据的沉淀。

“i茅台”本质上是一个消费者数据库,每一笔预约购酒记录都是茅台了解真实终端需求的样本。这种数据资产在行业调整期的价值,远不止于指导投放节奏,更在于帮助公司在产品策略与渠道运营上做出更精准的判断。

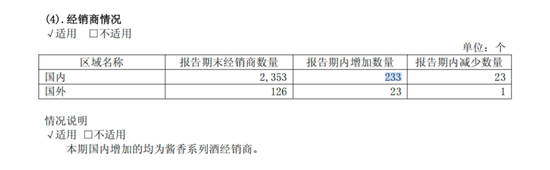

经销商体系的同期变化印证了渠道重构的方向。

截至年末,国内经销商数量为2353家,全年净增210家,但新增的233家全部为酱香系列酒经销商。

来源:企业财报

经销商的角色正在悄然转变,向“区域服务商”迁移。

这一变化的核心背景,是渠道体系功能的进一步延展。过去以分销与配售为主的模式,正在向更强调协同与效率的运行机制过渡,经销体系阶段性压力得到释放,整体渠道生态的韧性也随之恢复。与此同时,系列酒业务的调整更多体现为基于真实需求的结构优化,而非竞争力变化,本质上是对增长质量的主动校准。

在这一过程中,当企业能够更直接触达终端消费者后,经销商的价值重心也随之变化,从过去依赖稀缺货源获取价差优势,转向以本地化服务能力和终端运营能力为核心。

这场转型尚未结束。随着“i茅台”运营的持续深化,线上负责效率与触达、线下负责转化与服务的渠道生态正在逐渐成形。

(三)

产品之“局”,基石稳固,系列酒挑战犹存

在产品层面,2025年的年报呈现出一冷一热的格局。

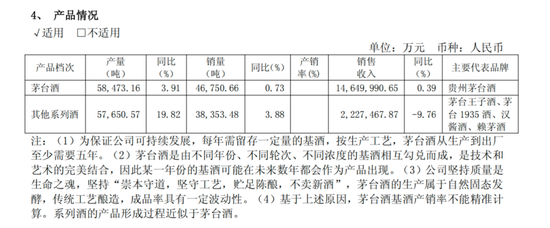

茅台酒全年营收1465亿元,同比微增0.39%,销量为46,751吨,同比增长0.73%,量与价基本保持平稳。

在行业普遍去库存、高端白酒批价承压的年份里,飞天茅台能够维持量价双稳,依靠的不仅是品牌力,更是茅台持续强化的渠道控制力。

自营体系零售价1499元不仅未降,反而在进入2026年后有所提升,这体现了企业对品牌资产本质的深刻理解——飞天的价值根植于其稀缺性与难以替代性。

系列酒则是另一番景象。

财报显示,茅台系列酒全年营收为222亿元。这个数字需要置于行业背景中解读:2025年,次高端价格带(300—800元)竞争激烈程度前所未有,郎酒、习酒、汾酒、古井贡酒等头部酒企均在此集中布局,同质化竞争导致渠道批价普遍回落,库存积压问题尤为突出。

来源:企业财报

与此同时,茅台的主动调整,遵循了市场规律,实事求是。

也就是说,茅台系列酒的收入下滑,相当一部分源于在这一行业性去库存过程中的主动收缩投放,而非产品竞争力的根本性削弱。

系列酒面临的核心矛盾,是品牌溢价与渠道利润之间的持续张力。茅台系列酒依靠飞天品牌的势能定价,但次高端消费者对性价比的敏感度远高于飞天客群;一旦渠道无利可图,就会出现“有货卖不动、卖动不赚钱”的困境。

以茅台1935为代表的产品已在800元价格带站稳基本盘,品牌势能的承接是真实存在的,但这个矛盾的真正化解,依赖于行业整体去库存完成后需求的自然恢复。

在产能与库存层面,长期布局的轮廓清晰可见。2025年茅台酒基酒实际产量58,473吨,超出设计产能约26%;期末存货617亿元,同比增长13.04%,优质基酒储备持续扩充。

茅台基酒的特殊性在于其时间价值,当年生产的基酒,需要至少三到五年的窖藏陈化才能用于成品酒勾调。

这意味着今天的产能投入,是对2028年至2030年供应能力的前置押注。在行业调整期内稳定产能,是一种“将时间优势固化为产能护城河”的战略选择,这笔投资的回报,要等到市场重新回暖之时方能兑现。

结语

2025年的年报是一份在逆风中交出的成绩单,也是一份尚未写完的战略推演。

短期来看,增速放缓是事实,市场波动是事实,系列酒面临压力也是事实。但这些事实背后,存在另一组同样真实的事实:茅台酒、系列酒销量均有增长,615亿元的经营现金流依然强劲,渠道结构不断优化,优质基酒库存锚定着未来。

前者是周期的印记,后者是结构的底色。

真正的底气,从来不是永远的高增长,而是在逆风里能够守住盈利底线,掌握渠道控制权,扛过行业的出清期。

至于“穿越周期”这道命题,答案仍在书写中。当行业最终走出这个调整期,茅台在这两年里所做的市场化改革,很可能就是再次拉开差距的关键一步。

责任编辑:杨红卜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。